摘要

1、AI应用软件商业化加速落地。随着AI大模型技术的进步和应用场景的拓展,AI应用商业模式逐步完善。计算机软件作为AI商业版图中实现盈利相对较快的产品,行业有望在AI大模型的赋能下获得更多的发展机会。

2、顶层政策积极引导和支持数字基础设施建设。在数字基础设施建设提速带动下,计算机设备相关需求增加,同时伴随在AI、信创等产业的催化,计算机设备的市场前景广阔。

3、数据要素和信创或将有效催化计算机行业未来行情。近年来从国家到地方一系列围绕数据要素的政策密集出台,数据要素价值日益凸显;此外,随着信创产品的成熟、行业信创的深入拓宽以及央国企信创完全替代的目标日期临近,信创产业或迎来高速增长。

4、指数权重行业基本面正在转好且估值较低。目前电子行业业绩正在修复,计算机行业业绩处于低位或将迎来拐点,再加上数字经济指数近5年加权PE分位数约为34%,处于历史偏低位置,我们认为数字经济指数短期表现将会受益于电子行业复苏,中期会受益于计算机行业复苏,长期会受益于两大权重行业的共振。

我们长期看好数字经济。鹏扬数字经济ETF(560800.SH)作为市场上首只且规模最大的跟踪数字经济指数的ETF,权重行业前景宽广,值得积极关注。

在《怀揣中国“芯”,数字经济前景可期》一文中,我们提到新质生产力由科技创新驱动且数字经济指数聚焦新一代信息技术。数字经济另一大权重行业为计算机(权重为42%),其中,主要二级行业为软件开发(19.2%)和计算机设备(16.5%),本文将从数字经济的二级行业出发,结合受益于国内政策支持的数据要素和信创两大热门主题,分析数字经济指数的未来前景。

一、计算机软件:受益于AI大模型赋能,行业业绩将迎来修复

随着AI大模型技术的进步和应用场景的拓展,AI应用商业模式逐步完善。计算机软件作为AI商业版图中实现盈利相对较快的产品,行业有望在AI大模型的赋能下获得更多的发展机会。首先,通过对AI大模型技术的应用,头部软件开发企业将能够开发出更多具有创新性和竞争力的软件产品,从而获得更多的市场份额和利润;其次,AI大模型为计算机软件行业带来了新的商业模式和盈利模式。例如,基于AI大模型的软件服务(SaaS)模式,使得软件企业能够通过提供持续的软件服务来获得稳定的收入。

按所属概念区分,数字经济指数软件开发成分股中,除直接受益于AI大模型赋能的AI应用板块外(科大讯飞、金山办公等),占比较高的还有云计算(深信服、广联达等)和网安(启明星辰、奇安信等)。云计算方面,大模型对智能算力的提振同样十分显著,AIGC预期将打开SaaS价值天花板,市场规模有望进一步扩大;网安方面,网络安全领域重要政策密集出台,人工智能的发展将推动网络安全、数据安全需求进一步扩大。(资料来源:中证指数公司,注:上述股票均为数字经济指数成分股,仅用于列示,不作为推荐建议)

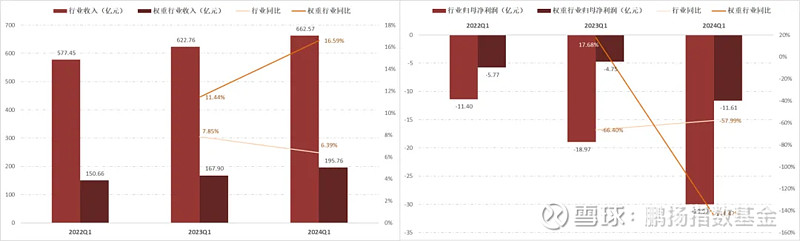

我们以申万二级行业分类为基础,比较了软件开发全行业和数字经济相应行业成分股的一季报情况。整体来看,软件开发行业呈现增收降利的情况。收入端,2024年软件开发行业一季度经营情况较去年同期出现较大改善,整体法下,2024年一季度行业实现营业收入662.57亿元,同比增长6.39%,数字经济指数中二级行业为软件开发的成分股表现则更为亮眼,实现营业收入195.76亿元,同比增长16.59%。利润端,2024年一季度软件开发行业归母净利润下滑幅度较大,亏损同比扩大57.99%至-29.97亿元。

图1:近三年Q1软件开发行业收入及归母净利润情况

数据来源:WIND、鹏扬基金

收入的改善反映了在宏观经济的回暖及AI赋能作用下,软件开发行业业绩的修复。我们认为,利润下降的主要原因在于,一方面,计算机软件传统业务盈利空间在逐渐缩窄,另一方面,部分企业为把握AI等新机遇,业务转型导致研发投入大幅增加,利润水平面临一定程度的下降,但随着创新技术对软件开发行业的持续赋能,行业整体利润情况有望得到改善。

二、计算机设备:政策面和数字基础设施需求共振下迎来新机遇

在数字经济赋能新质生产力的浪潮中,数字基础设施的建设正成为推动经济增长的关键。4月,国家发改委、国家数据局印发的《数字经济2024年工作要点》将“适度超前布局数字基础设施”作为部署数字经济工作的首条举措,体现了顶层政策层面对于建设数字基础设施的积极引导和支持。我们认为随着数据中心、云计算、区块链等数字基础设施的大规模建设,对服务器、存储设备、网络设备等计算机硬件的需求将大幅增加,将为计算机设备制造商带来巨大的市场空间。

数字经济指数中,计算机设备成分股主要涉及AI应用(海康威视、大华股份等)和信创(纳思达、中科曙光等)概念,二者作为当下数字经济领域长期热点,在AI应用和信创概念的催化下计算机设备行业或将走得更远。(资料来源:中证指数公司,注:上述股票均为数字经济中指数成分股,仅用于列示,不作为推荐建议)

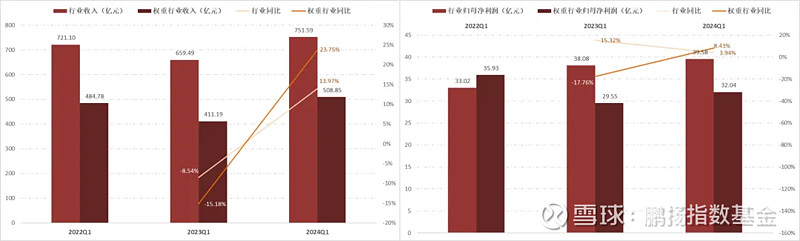

从财报情况来看,不论是收入端还是利润端,今年一季度计算机设备行业业绩均有所改善,行业整体收入同比提高13.97%至751.59亿元,归母净利润同比提高3.94%至39.58亿元。此外,数字经济指数计算机设备成分股的同比增长率均超过了行业整体,反映在行业向好的趋势中,数字经济指数成分股的业绩弹性更大。

图2:近三年Q1计算机设备行业收入及归母净利润情况

数据来源:WIND、鹏扬基金

近期数字经济领域热点概念频出,我们认为这其中数据要素和信创催化计算机板块向好的逻辑最为明确、前景最为广阔。

1、数据要素:政策体系不断完善,经济价值日益凸显

自去年11月国家数据局首次明确国数局将围绕发挥数据要素乘数作用,与相关部门一道研究实施“数据要素×”行动以来,相关政策相继出台,数据要素政策体系框架已初步形成。

表1:2024年以来数据要素相关政策一览

数据来源:中国政府网、国家数据局官网、财政部官网、鹏扬基金

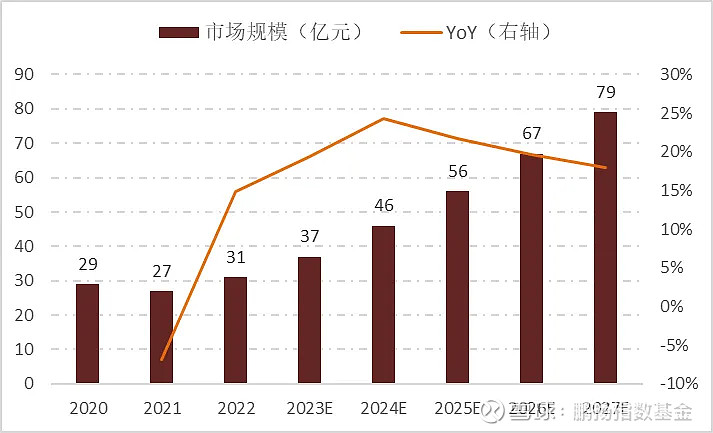

除了顶层政策指导,近年来,北京、上海、浙江等多个省市也在不断出台数据要素相关的创新文件,持续优化建设数据要素市场政策环境,不断加大对数据贸易发展的促进力度。从国家到地方一系列政策的密集出台,愈发凸显出国家战略层面对于数据要素赋能新质生产力、驱动高质量发展作用的重视。AI大模型的加速迭代,对数据供给提出了更高的要求,而目前我国AI领域高质量数据缺乏等问题依然存在,迫切需要完善数据要素的供给。数据要素的完善体系建立有助于我国人工智能大模型的健康发展,进而推动数字经济规模加速增长。根据艾瑞咨询数据,2022年我国AI基础数据服务市场规模为31亿元,2027年有望达到79亿元,2022-2027年CAGR达20.6%。

图3:中国AI基础数据服务市场规模

数据来源:艾瑞咨询、鹏扬基金

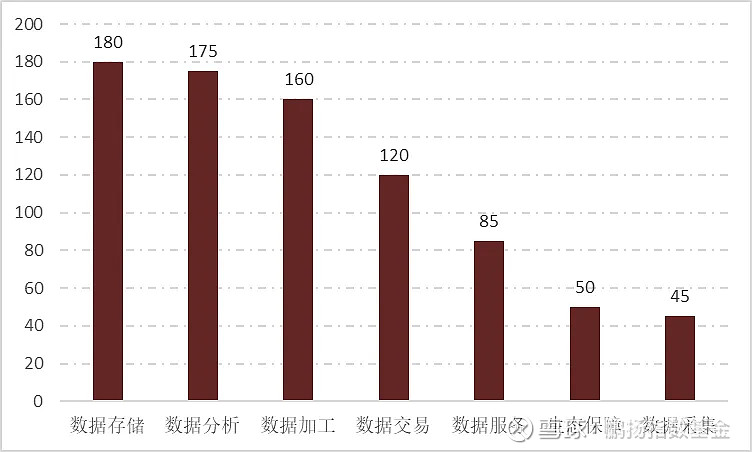

从产业链看,数据要素从上游到下游依次包括数据采集、数据存储、数据加工、数据分析和数据交易等细分行业。这当中数据存储和数据分析在整个产业链中价值量最大,技术壁垒较高,我们认为可以重点关注,数字经济指数中部分涉及云计算、大数据业务的计算机行业成分股即与此密切相关。

图4:2022年中国数据要素市场规模(亿元)

数据来源:国家工业信息安全发展研究中心《中国数据要素市场发展报告(2021-2022)》、鹏扬基金

2、信创:“根正苗红”的新质生产力

信创产业,即信息技术应用创新产业,是指对IT硬件和软件的研发、生产、应用等环节进行重构,以形成我国自有IT底层架构、标准和开放生态,从而在根本上解决我国的信息技术安全问题。由此可见,发展信创产业是坚持总体国家安全观、实现高水平科技自立自强和关键核心技术自主可控的体现,信创是“根正苗红”的新质生产力。

由于党政信创起步最早,政策要求明确,且具备带动其他行业或领域信创的表率和示范作用,信创行业初期的订单在党政领域比较集中。随后,2022年国资委79号文要求到2027年央国企实现信息化系统国产化替代,当前信创产业已从党政机关、央国企延展到金融、医疗等行业。受益于政策需求,信创产业理应这几年比较景气,但由于近几年经济增速下行,政府削减相关预算,信创整体表现并不突出。但是,今年以来经济数据较为积极,一季度GDP同比超预期增长5.3%,4月制造业PMI录得50.4%,其中生产经营活动预期达55.2%,位于高景气区间。因此,我们认为经济正在复苏,政企信创订单有望逐步修复。

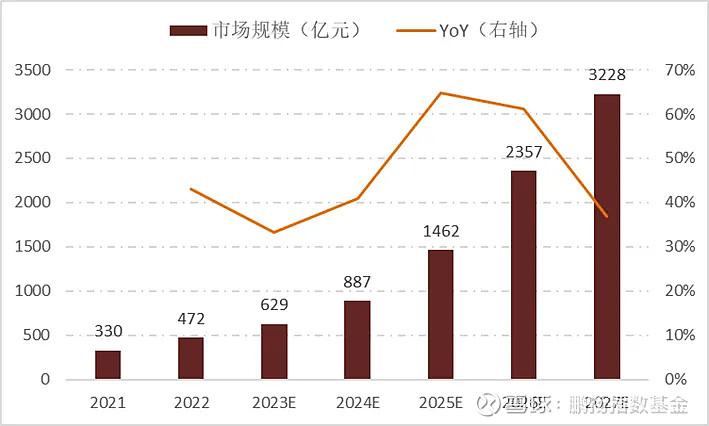

随着行业信创的持续拓宽、订单数量的修复以及央国企实现信创完全替代的目标日期临近,信创产业或将迎来高速增长,根据艾瑞咨询数据,信创市场预计将于2026年突破2000亿元,而股市往往会先一步反映预期,因此我们认为计算机的业绩接下来将会逐步修复。数字经济指数计算机行业成分股中,存在较多涉及信创产业的企业,如专注于高端处理器研发的海光信息、国产办公软件龙头金山办公、金融信创龙头恒生电子等,将受益于信创产业的扩张,值得积极关注。(资料来源:中证指数公司,注:上述股票均为数字经济指数成分股,仅用于列示,不作为推荐建议)

图5:中国信创市场规模

数据来源:艾瑞咨询、鹏扬基金

四、指数基本面正在修复且估值处于低位

数字经济指数两大权重行业为计算机(42%)和电子(39%),我们基于申万一级行业计算得到权重行业收入端和利润端历年的情况如下:

表2:电子行业、计算机行业收入端情况

数据来源:WIND、鹏扬基金

表3:电子行业、计算机行业利润端情况

数据来源:WIND、鹏扬基金

从以上数据可看出,计算机板块今年以来的表现有点低于预期,但数字经济指数由电子和计算机两大权重行业组成,当前电子行业周期从低位开始反弹且业绩明显修复,再加上当前数字经济指数整体法PE为50.1,加权PE为58.0,近5年加权估值分位数为33.9%,处于历史偏低位置,因此,数字经济指数或会迎来业绩和估值的共振。(数据来源:WIND,截至2024-05-10)

综上,在AI大模型持续迭代、算力基础设施加速不断加强、数据要素市场日益成熟及经济正在复苏等积极因素催化下,我们认为数字经济指数短期表现将会受益于电子行业复苏,中期会受益于计算机行业复苏,长期会受益于两大权重行业的共振。鹏扬数字经济ETF(560800.SH)作为市场上首只且规模最大的跟踪数字经济指数的ETF,我们认为低位布局可为投资者带来更好的持有体验。

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。