“每个职业最终都是蒙骗外行人的勾当”——萧伯纳笔下人物

因数据表格较多,更全内容稍后发布在公号,书名后四个字。

沪深300全收益指数多个不同投资期的夏普比率和最大回撤:

2007年1月到2022年12月期间,逐月滚动10年、7年、5年和3年的投资期共有468个,回测的沪深300全收益指数夏普比率如下表:

表7.21 沪深300全收益指数多个投资期的夏普比率

(2007年1月~2022年12月)

前文有策略与沪深300全收益指数16年间回测波动率、最大回撤等对比数据,这里只贴出沪深300全收益指数滚动5年和3年的年化收益的夏普比率,有兴趣的朋友可以浏览前文系列连载129~131等,网页链接。

图7.35 沪深300全收益指数5年-3年期夏普比率散点图

中证500指数多个不同投资期的夏普比率和最大回撤:

相同期间回测的共468个投资期中证500指数夏普比率如下表:

表7.22 中证500指数多个投资期的夏普比率

(2007年1月~2022年12月)

这里只贴出中证500指数滚动5年和3年的年化收益的夏普比率,有兴趣的朋友可以浏览前文系列连载。

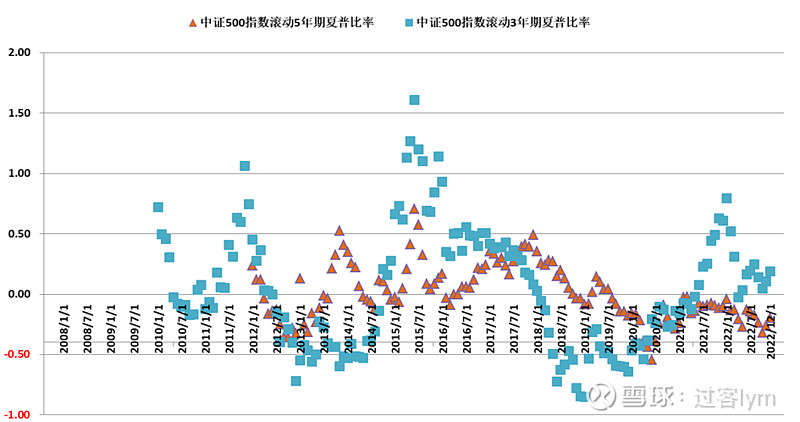

图7.36 中证500指数5年-3年期夏普比率散点图

目测上面两图,两个宽基指数的5年和3年投资期,夏普比率值多数落在-0.5~0.5之间。结合上面两表,沪深300全收益指数468期的加权平均的夏普比率是0.06,中证500指数是0.03。

上期连载已阐述,这两个指数468期回测包括分红收益的加权平均年化收益率分别是5.25%和6.3%,投资指数还要承受巨大回撤:沪深300为37.2~46.1%(最大值72%),中证500为49.9~65.2%(最大值72.4%),沪深300波动率中位数为22~24.4%(最大值40%),中证500波动率中位数为27~28.5%(最大值45%)。好似为了得到卖白菜的蝇头小利,却担了贩“白面”的风险。

以上数据是冷冰冰的事实,这也是几乎所有机构愿意用这两个指数尤其是沪深300当做对比基准的原因。请注意,他们都用沪深300价格指数,收益率比包括分红收益的全收益指数平均低2%,个中原因,你懂的。

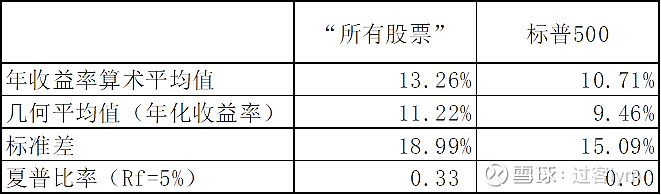

这里引用奥肖内西《投资策略实战分析》中的美股数据,有比较才能有鉴别,与美股指数对比,A股收益更低,波动更大,回撤更大。历史数据告诉笔者的愚见是:除非选择在指数估值很低的时机开始定投或采用价值平均策略(网页链接)进行有纪律的投资,适时止盈,沪深300也好,中证500也好,都没有长期投资价值。主流指数一定程度上代表了市场平均收益,如果再扣减各种费用如指数基金的申购、赎回、托管费用,股票基金的管理费和提成费用,买卖股票的佣金、印花税、红利税等,投资股票和基金,投资者短期或中期赚不到钱,就不足为奇了。

表7.23 美股年收益及风险统计数据

(1964年1月1日~2009年12月31日)

如果选择一个合适的时机进入市场,持有指数到另一个合适的时机,你可以得到一个较满意的收益率,此外还有各种指数“增强”产品提高预期收益率。这是机构们愿意让你看到的“市场”的一面,不愿意让你看见的还有另一面,为了规模也好,提成也好,都是生意。如果历史回测数据看多了,如笔者前文系列连载,网页链接和网页链接,你大概率会很容易识别一些花式“忽悠”并对它们免疫。

(待续)

本文如涉及股票名称,仅作为分析用,不代表作者此时看多或看空,据此交易风险自负。都为原创文章,欢迎转发,请注明原作者。未经允许不得以任何形式复制做商业用途,侵权必究。

@今日话题 @雪球创作者中心#沪深300指数# #沪深300# #量化价投#$沪深300ETF(SH510300)$ $沪深300ETF易方达(SH510310)$ $中证500ETF(SH510500)$