笔者认为,净利润增速大幅高于营收增速的原因在于,公司的各类费用控制得力。在营收和毛利润大幅增长的前提下,费用并没有随着营收规模的增加而同步增加,金额控制在0.850亿元以下。在2012年和2013年上半年营收基数较小的情况下,营收增长给利润增速带来了非常明显的边际效应,业绩不断超过预期,并带动股价迅速上涨。

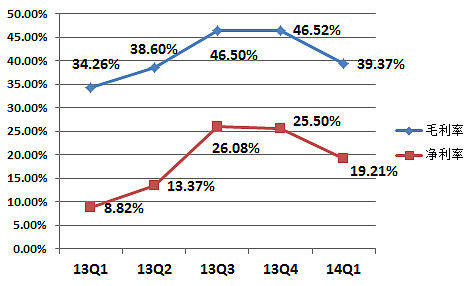

2013年的Q3和Q4,由于营收增长较快,各类费用和开支,在毛利润中的占比下降,毛利率和净利率基本持平。这一趋势将继续维持,公司进入稳健发展时期。

在前一篇报告中,我们针对不同产品,对各项业务在2014年的营收和毛利率进行了预测。为了谨慎起见,调低CATM产品的预期增速至100%,并调低移动加速产品的营收规模至3000万。预计2014年营收达到18.464亿元,毛利达到8.012亿元,净利润达到4.262亿元,同比增长79.76%,实现每股净利EPS为2.764元。

公司将进入稳健发展时期,净利润增速将逐渐向营收增速收敛。考虑到投资者的风险偏好发生变化,笔者心目中给予它未来3年40倍的市盈率水平不变,2014年目标价调整为110.56元。

风险提示:

创业板系统性的风险,可能在短期时间内对股价形成压力。

前文:

2014-03-15:网宿科技:野蛮生长,彰显成长的力量

网页链接

2014-02-24:网宿科技:依然被低估的高成长性股票

网页链接

2013-12-18:亚马逊入华,公有云服务正式落地中国

网页链接

2013-12-05:网宿科技:俏也不争春,只把春来报

网页链接

2013-10-25:网宿科技,春种秋收,上调目标价

网页链接

2013-10-12:网宿科技:三季报远超预期,花开正艳

网页链接

2013-09-11:网宿科技:好花堪折直须折

网页链接

2013-09-18:从一个中标公告看中国CDN行业发展的趋势

网页链接

2013-07-30:网宿科技2013年中报点评和疑问解答

网页链接

2013-07-14:网宿科技:花儿为什么这样红

网页链接

免责声明:

本文中每个结论的推导,都具有一定的假设前提。投资者的投资决策需建立在独立思考的基础之上。单独根据本文观点进行投资,风险自担。