第一,全行业的流量,2013年Q4实现了11%的季度环比增长。电子商务企业的促销活动带来的流量峰值,2013年实现了70%以上的年度同比增长。从2012年Q4开始,针对中国移动固网内部无内容,急需缓存跨网内容的CATM产品,营收占比迅速提升。在中国移动上马4G建设积极性最高的背景下,缺乏网内内容,将严重制约移动用户的4G体验。

因此,在不考虑移动互联网加速产品的增量营收的情况下,只考察针对互联网企业加速的APPA产品、针对中国移动固网结算CATM的存量产品,未来3年的净利润将至少实现55%以上的年均复合增速。以2013年1.52元每股净利的基数下计算,2014年的EPS为2.36元。根据PEG原理取55倍的市盈率,目标价为130元。以2014年2月24日的收盘价132.49元来考察,是基本合理的。

笔者认为,这个价格在$创业板指(SZ399006)$ 大涨的市场情绪下,不带泡沫,没有充分反映出网宿科技的高确定性应有的溢价,足够稀缺。

第二,根据公司在交易所互动平台上的说法,3月份将召开移动互联网加速产品的发布会。从实现原理上来讲,其CDN加速的方式,大体上会和传统互联网时代类似,但是从细节上考察,应该是在数据传输的协议上进行了改进,除了可以改善用户体验外,也能节省流量。因此,它不仅可以帮助App的开发商改善用户体验,还能从用户端减少费用,市场推广的爆发速度将超过PC互联网的CDN的渗透速度。目前还无法进一步获知移动加速产品的技术特征、盈利模式、市场空间,但是可以猜想,它的发布势必会激发资本市场的热情,这块产品对应的业务空间很可能被市场赋予超80倍的市盈率水平。

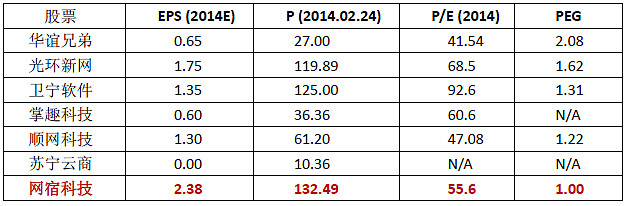

第三,对A股计算机、传媒行业的典型股票进行市盈率的横向比较。为了足够客观,每一个股票的一致盈利预期值,取的是主流证券公司的研究员报告中的预测值的平均值。

由于$掌趣科技(SZ300315)$ 在2014年的业绩,可能会受到并购标的影响而大幅波动,因此无法预测增长率,PEG指标无意义。另外,网宿科技的2014年EPS和增长率55%,是笔者个人的保守预测值,并不代表证券公司研究员的预测。从PEG的比较结果来看,网宿科技的估值,在同行业中属于偏低水平。

.

第四,中国互联网的发展,和美国有着巨大的区别。由于三大运营商的存在,使得中国的互联网看起来像是3个巨大的“局域网”。因此,网宿科技和$蓝汛(CCIH)$ 等CDN厂商,相比美国的$Akamai(AKAM)$ 公司,多出了一块运营商之间互联互通的业务需求。CATM产品就是网宿科技应付这类业务需求而开发的产品。另外,在PC机时代,中国的互联网落后于美国5-10年,但是移动互联网时代,只落后1-3年。两国的移动加速市场,几乎是同时起步的。因此,从上述2个角度来说,通过Akamai公司的市值空间来给中国的CDN市场规模进行指导,是保守和不客观的。

近3个月来,Akamai的股价涨幅超过了30%,最新市值约为660亿元人民币。近半年来,蓝汛的股价从4.20美元,涨幅近6倍至23.50美元,市值36.35亿元人民币。由于该公司的内部管理导致的原因,目前尚未盈利,笔者无法评价这个市值规模是否合理。但是,毫无疑问的是,在CDN业务营收这块,2013年网宿科技已经超过蓝汛。依靠和中国移动前期合作打下的基础,也会在移动加速领域甩开竞争对手,夺取最大的市场蛋糕。

对于竞争格局稳定的行业而言,行业第一和第二之间的合理市值比例,在6:4或者7:3左右。互联网行业的规模效应,相比传统行业而言更加明显,一般情况下龙头公司会活得非常好,但是老二很难见踪影。CDN行业不给消费者提供终端软件,只是为互联网公司提供服务,因此,上述比例的估计对二者而言,是比较客观的。我们保守地以Akamai的市值来度量中国CDN市场的规模,并以6:4的比例来切分给行业双寡头,网宿科技的中期市值目标为400亿元,对应的中期目标价为256元。

假设在3年内,中国CDN行业的市场规模接近美国在2014年年初的市场规模,那么发布移动加速产品的元年,网宿科技的市值上升速度将最快。笔者假设3年内的市值增加规模分布为50%、30%、20%,那么2014年年底的合理市值约为303亿元,对应年内目标价为195元。

风险提示:

创业板系统性的风险,可能在短期时间内对公司股价形成压力。移动加速产品不能如期推出,也会影响股价的走势。

前文:

2013-12-05:网宿科技:俏也不争春,只把春来报

网页链接

2013-10-25:网宿科技,春种秋收,上调目标价

网页链接

2013-10-12:网宿科技:三季报远超预期,花开正艳

网页链接

2013-09-11:网宿科技:好花堪折直须折

网页链接

2013-09-18:从一个中标公告看中国CDN行业发展的趋势

网页链接

2013-07-30:网宿科技2013年中报点评和疑问解答

网页链接

2013-07-14:网宿科技:花儿为什么这样红

网页链接

免责声明:

本文中每个结论的推导,都建立在一定的假设前提基础上。投资者的投资决策需建立在独立思考的基础之上。单独根据本文观点进行投资,风险自担。