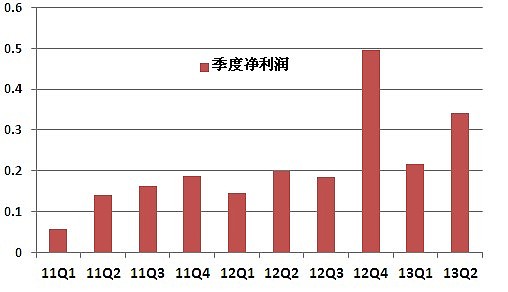

首先,从往年的季度净利润分布情况来看,下半年带来的营收和净利润,都较上半年有较大的增长。这是由互联网行业流量的特征决定的。一个因素为暑假中放假群体集中网上娱乐能够带来视频、游戏、购物方面的流量增长,其次,下半年集中了中秋、国庆、光棍节、圣诞、元旦前期等各种电子商务消费时段,各大消费网站的促销力度和规模将远超上半年。2012年淘宝天猫就曾经在双十一期间创下了191亿元的天量销售额。

2012年H2,公司实现了0.682亿元的净利润,直接贡献了0.44元的EPS,相比H1环比增长了191%。这其中也包含了CATM产品在中国移动内部快速推广的原因,目前从公开资料上难以得到结构性的业务增长构成比例。因此,在预测2013H2的业绩时,笔者认为今年H2的环比增长率要稍微低于去年的191%,为了谨慎起见,保守预测2013H2因互联网流量带来的业绩增长幅度为40%,主营业务净利润达到0.970亿元。

2013年H1的净利润为0.558亿元,公司于7月4日收到上海市财政局扶持资金0.148亿元将计入第三季度收益中,因此我们推断全年净利润将在0.558+0.148+0.970=1.676亿元左右,全年EPS约为1.08元。

第二,近两年来电子商务继续快速发展步伐,尤其是垂直领域的细分网站野蛮式成长。除了行业巨头阿里巴巴集团外,京东商城、$苏宁云商(SZ002024)$ 、$唯品会(VIPS)$ 、大众点评网,等,无论是在用户规模还是产品丰富度上,都较往年有了跨越式的发展。重大节日各大电商网站的带宽流量约为平时的4 倍左右。同时,借助于智能手机,尤其是中低端智能手机的这两年的快速普及,中国消费者在移动互联网行业的大潮中,被推到了手机影音、手机游戏等体验消费的面前。今年$掌趣科技(SZ300315)$ $中青宝(SZ300052)$ 的火热也从一个侧面证明了移动互联网流量的爆发式增长。这几个因素确保了公司业绩将跨越个别客户公司的业务波动、宏观经济的起伏,在未来5年尽享互联网行业确定性的高速成长。

第三,根据公司半年报,我们可以看出市场主流资金对股票的态度。前十股东中,嘉实基金系3只产品(含社保106组合)持股比例8.15%,景顺长城基金系3只产品持股6.43%,上投摩根基金持股2.38%, 兴全基金持股2.24%。 前十股东中公募基金总共持股比例为19.2%。控股股东陈宝珍和刘成彦,2人合计持有39.1%,承诺年内不会减持。上述5方共持有总股本的58.3%,流通股本的42%, 筹码锁定集中。从交易情况来看,最近10个交易日的换手率中,除了9月9日达到了3.48%外,其余交易日都位于2.52%以下。因此,在调整过程中,并没有大资金流出。

第四,近日摩根斯坦利宣布,CDN行业的中概股$蓝汛(CCIH)$ 市值过低,决定不再研究该股票,并提醒投资者不要将之前所发布的投资报告作为投资指南。作为网宿科技最大的竞争对手,蓝汛受制于业绩亏损、部分人员流失、成本控制、客户结构、资本市场冷遇等多方面的原因,难以对网宿在互联网行业日渐增加的CDN市场占有率形成障碍。网宿曾经或正在服务于$腾讯控股(00700)$ 、$新浪(SINA)$ 、$乐视网(SZ300104)$ ,借助于在主流互联网公司服务中积累的丰富经验,以及可扩展能力达到1.8T的CDN网络加速平台,多达305个的海内外服务器群节点,将延续快速成长的势头,不管在客户评价还是CDN市场占有率方面,都将占据明显的优势。行业市场空间越来越大的同时,双寡头之间的竞争格局也日趋明朗。

在本轮创业板大涨的环境下,网宿科技的上涨幅度和它确定性的业绩增速比,并未出现明显的泡沫,没有享受到主题估值的提升。在今年业绩确定的前提下,分析行业空间和竞争格局,笔者建议今年给予60倍市盈率,未来3年给予55倍的成长市盈率。因此,对应1.08元EPS的年内目标价为64元,2014年目标价为92元。

前文:

科技行业部分股票2013年三季度报告 (网页链接)

网宿科技2013年中报点评和疑问解答 ( 网页链接 )

网宿科技:花儿为什么这样红 ( 网页链接 )

注:

上述报告属于个人观点,仅供参考。投资须建立在独立思考的基础之上,单独根据本文观点操作,风险自担。