在中公教育之前,如果说A股最大的欺诈案,那应该就是耳熟能详的乐视网,主角就是下周回国的贾跃亭。乐视网通过关联交易,做高上市公司收入,推高股价,然后高位减持。高位减持往往会配合各种套路,比如免息借钱给上市公司(是不是很熟悉?对的,中公教育也是这么干的)。

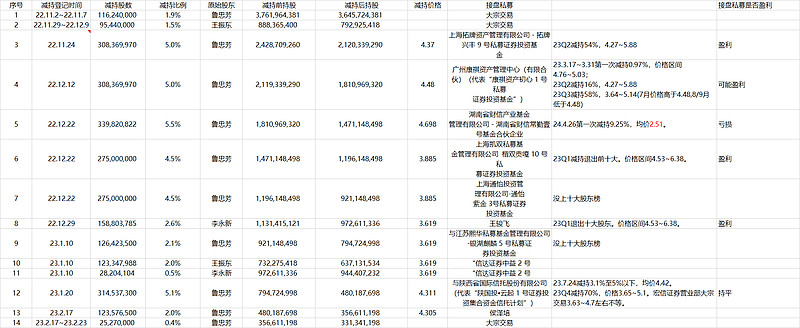

但是,乐视网并不是A股历史上最大欺诈案,乐视网最高市值1700亿,最后灰飞烟灭,但这个只能排第二。A股最大的是欺诈案是中公教育,最高市值是2687,目前165亿,2500亿市值灰飞烟灭。而且,这不是终点,中公教育的终点也是退市,因为中公的三个大股东,已经清仓式减持跑路了,截止发文时刻,李永新母子持股比例从59.71%大幅减少到15.31%,王振东从15.61%减持到7.5%,这是要把公司卖给你的节奏。

中公教育的欺诈,是从两个前奏开始的:

一是借壳上市前的倾家荡产式分红,2018和2019年中公教育分别分红14.19亿和14.8亿,分别占当期利润的123%和82%。

二是业绩对赌协议,业绩对赌要求2018、2019、2020净利润分别不低于9.3亿、13亿和16.5亿。

是不是又是很熟悉,就算在疫情比较严重的2020年,中公教育也是超额完成业绩对赌,但是在疫情稍微缓解的2021年,中公教育马上业绩变脸,从前一年的赚23亿到后一年亏23亿。这剧烈的变化,相信明眼人已经都看出来是为什么了。因为清仓式分红掏空家底,为了完成业绩对赌,连年虚构的业绩马上要露出马脚了,只能借口疫情,大幅亏损,来掩盖此前虚构的业绩。

我们来比较一下公考的三家疫情三年的收入变化。结论是不是很清晰了,只有中公教育从2021年开始收入大幅下滑,利润更是从前一年的大赚23亿到当年的大亏23亿,这一切,不是财技就是虚构。

可以说,中公教育从上市伊始,就不是来上市谋发展壮大的,而是为了掏空上市公司,把这个躯壳留给二级市场的投资者们。从解禁开始,中公的三个大股东就开始清仓式减持,目前2/3的股份都已经甩给了二级市场的小散们。至于关联交易什么的,大股东更是肆无忌惮,反正证监会也处罚过了,我也不说了。总结一句话,别人上市是为了发展壮大公司的,中公教育上市是为了破产式分红、关联交易输送利益、清仓式减持把公司留给二级市场投资者们的。

到目前为止,各种社交媒体上还有很多学员在控诉中公教育几年了不退学费,导致中公教育口碑和营收共振,越来越差,照这样子下去,破产倒闭只是时间问题。控股股东分红减持上百亿后,倒是逍遥快活,还捐了10个亿给北大,真是莫大的讽刺。

下面是控股股东减持的汇总,这么多私募在中公连退费都没能解决的情况下,竟然接盘了百亿股份,也是很令人费解的。