综合考虑五方面因素,分众未来增长空间主要源于一线城市楼宇LCD的提价和二三线框架的屏幕数增加、中小客户增长以及刊挂率的提升。

1,屏幕

屏幕资源在楼宇电梯居垄断地位,随中国城市化进程呈自然增长状态,其中框架(尤其是三四线)增长最快,楼宇LCD次之,卖场网络相对稳定略有下降。

屏幕的增长既可以提高网络覆盖点,又可以增加广告刊位,从而带动营收增长。分众自上市后通过多次并购建立了在楼宇电梯联播网络和框架网络全国范围内的规模垄断地位。

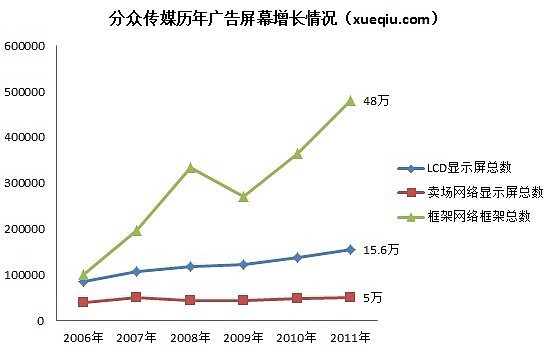

楼宇LCD增长空间较小:目前覆盖超过100个城市,主要布局在一二线城市,竞争较为激烈,且市场饱和度较高。LCD屏幕由2006年的8.5万增至2011年的15.6万,年均复合增长率为12.8%,近三年(2009年-2011年)的年复合增长率为13%。截止一季度末屏幕数增至16.3万。

框架增速较快,且三四线城市的市场开发的空间较大:受金融危机影响在2009年出现短暂下滑,总屏幕数由2006年的10万增至2011年的48万,年均复合增长率为36.9%,近三年的年复合增长率为33.4%,截止一季度末屏幕数增至50.9万;覆盖面上,截止2012年3月框架覆盖到40个城市(包括加盟商达70个),未来管理层目标是每年5~8个城市。

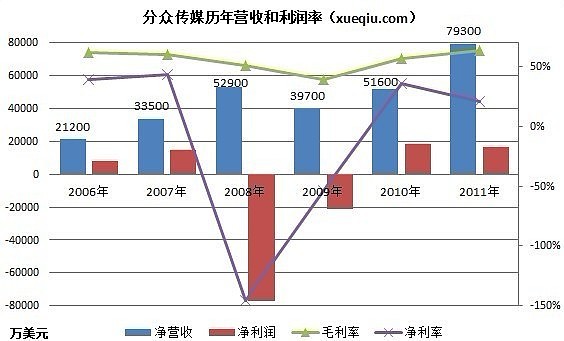

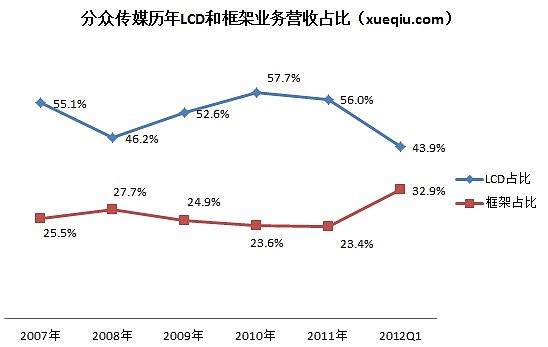

屏幕营收的互补性:虽然框架数量和增速超过楼宇LCD,但后者的营收和毛利均高于前者,且两种屏幕不同的广告展示方式满足不同客户、不同时机的需求,因此在营收上有互补效应(两者营收之和在总营收中占比历年来大约保持80%),这样就避免不同季度、年份的业绩过度波动。

卖场屏幕呈下降趋势:覆盖超过200个城市,总屏幕数由2006年的3.9万增至2011年的5万,年均复合增长率为5.3%,截止一季度末屏幕数减少至4.9万。截止一季度影院屏幕(分众租借广告时间)为2190个,与去年底持平。

2,客户

客户主要以大中型品牌广告主为主,类型多样化,且来自互联网的相关收入(尤其是电子商务)增长趋势较明显,地方性客户(尤其是二线以下城市的框架媒体客户)不断拓展。

品牌客户为营收主要来源,对单个客户依赖不强:数据显示2011年分众广告客户超过4600家,其中品牌广告主贡献营收占比为14.2%,排名前50名客户对营收的贡献约为50%,可见主要的品牌客户是其营收的重要来源,不过对单个客户的依赖性并不强,2011年单个品牌广告主贡献营收占比均不超过3%;今年一季度的广告主数量为1060,去年同期为1290,同比略有下滑。

客户类型的多样化较明显:数据显示,历年来快消品(包括个人护理、食品和饮料)占核心业务(不包括影院业务)总收入的30%~35%;出行休闲类(包括汽车等)约为20%~25%;互联网相关收入(包括电子商务、门户、垂直网站和团购)约占10%~15%;电信10%~15%;金融服务从5%~10%;家用电子产品小于5%。

全国性客户和地方性客户的增长趋势:首先是维系已有的全国性客户有品牌下沉到二三线的需求,地方性的中小客户更容易接受价格起点更低的框架广告。今年一季度由于春节提前一线楼宇销售放缓,分众调整销售策略,主推二三线框架的促销广告带来同期框架收入增82%至6570万美元(占总营收比为33%)。

客户需求方面:一线最强、二线次之,三四线还处于市场培育期。分众拓展和维护客户的销售力量一直为业界所称道,目前楼宇、框架、影院、卖场以及传统户外等业务线分别拥有独立的销售团队,不同业务之间也有交叉销售。截止2011年底,全职员工一共6351名,其中销售人员1580名,占比25%。

3,刊挂率(屏幕利用率)

刊挂率季节变动较大,整体来说一线城市区域饱和,二三线的框架网络有较大增长空间。

刊挂率受季节影响较大:相关数据显示一季度分众一线楼宇和框架的刊挂率约60%,二线30%;四季度一线城市刊挂率达到80%~90%,二三线城市50%~60%。

二三线的框架网络有较大增长空间:从不同城市来看,楼宇刊挂率在一线城市基本饱和,上升空间有限;随着框架屏幕数在二三线城市的拓展,以及全国性客户品牌下沉、地区性客户投入的增长,二三线城市的刊挂率(尤其是框架网络)有一定增长空间,例如今年一季度来自于框架广告网络的营收同比增长82%。

4,提价

有自主提价能力,尤其对于一线需求较高的商业楼宇网络。

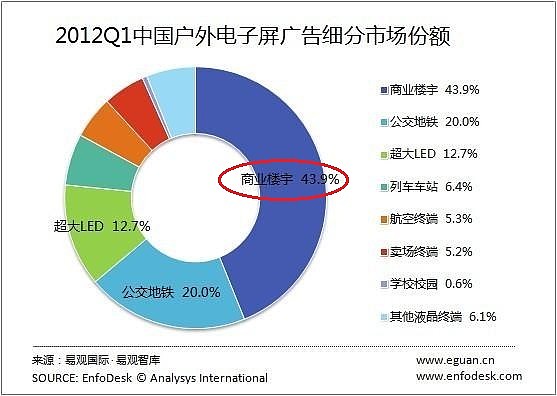

一般而言分众一年会有两次提价,分别在7月和12月,每年平均涨幅10%~20%,过往年份均按照既定目标实现了涨幅。提价的逻辑包括:一、屏幕数量增长;二、成本增加(包括楼宇开发成本、人力成本等);三、与其他媒体保持相对优势,即商业楼宇在户外电子屏广告市场的市场份额领先优势,以及与传统的电视和报纸媒体相比的价格优势。根据易观数据,2012年一季度商业楼宇联播网广告市场份额在中国户外电子屏广告市场的占比由去年四季度的39.3%增至43.9%。

提价的范围:一线和二线城市的前七**城市楼宇框架的价格通常都会根据当年的市场需求和竞争情况提价,其他城市的框架等的提价空间较小或者不会涨价。

5,互动屏

互动屏短期内无法盈利,Q卡活跃度较低,互动模式有待加强。

回归核心业务增长的同时,分众于2011年四季度推出带有“互动”、“LBS”和“移动”概念的互动屏,并表示其广告主由中小型客户转向品牌客户,从目前可观测的效果来看互动屏互动率不高、LBS乏力。探索新业务模式:目前分众在七大城市投放超过2500块互动屏,未来预计新增七到八个城市,年底计划增加到6000~6500块,并推出手机客户端。每个季度成本约为500万美元,全年投入成本占2011年分众净利润的12%。

仍处于亏损阶段,且短期之内无法盈利:亏损的主要原因是刊挂率较低(约为20%~25%),刊挂率底的原因可能不仅限于:其一,说服客户投放的成本较高;其二,内容对用户没有吸引力,宣传效果不明显,观察所得Q卡用户(目前注册用户约280万,管理层预期今年底将达500万)刷卡的频度不高,而进行后期消费的用户恐怕更是寥寥。

最后再以一句话小结:分众传媒核心竞争力是楼宇电梯广告资源的规模垄断、品牌积累和2B销售能力,受宏观经济周期影响较大,目前聚焦于核心业务并试探新“互动”业务,新业务的致命点或许在于没有2C基因。

仓位披露:本人不持有也在三天之内不打算持有$分众传媒(FMCN)$任何仓位。

(李雪发表于雪球,转载请注明出处)