1997年,亚马逊历史上第一封致股东信里,贝佐斯就曾说:“如果非要让我们在公司财务报表的美观和自由现金流之间选择的话,我们认为公司最核心的关注点应该是自由现金流。”为什么贝佐斯认为自由现金流比利润更加重要呢?本文我们就这个问题做一些探讨。有些概念比较生涩,请大家耐心看完,应该有收获,并欢迎大家交流讨论。

自由现金流的概念

自由现金流,就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业股东的最大现金额。

简单地说,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。即:FCF=CFFO-CE。

资本性支出,可以简单理解为:固定资产的折旧,无形资产、递延资产的摊销等。

举个简化例子

一家产品制造企业,为了生产产品首先需要投入建设一条生产线,投资额为1亿,生产线预期可以使用5年。假设每年可以生产产品10万件,每件可以卖600元,每条生产线一年的人力和原材料成本为2500万,用这么个简化的模型,我们看看这家企业的财务状况如何?

从利润的角度看:

一年下来,公司的收入:10万*600=6000万;

生产线可用5年,所以在会计上的处理,不能把1亿都当成第一年的成本,有一个摊销的处理,即1亿/5=2000万,作为5年内每一年的成本。

那么一年下来公司的净利润是:

6000万-2500万-2000万=1500万;净利润率为1500万/6000万=25%。

从利润的角度初步一看,这是个非常不错的财务数据。

从自由现金流的角度看,又怎么样呢?

第一年的自由现金流=6000万-2500万-1亿=-6500万。也就是说,公司的自由现金流是负数,而且数额不小,全年的营收还不够填满。

进一步分析

如果单看净利润,该企业的数据很不错,那么想获得更多的利润,应该加大生产线的投入,每增加一条生产线,就需要增加投入1个亿,我们假设每一年都增加投入一条生产线,以第二年为例,看看变成什么情况呢?

收入:20万*600=1.2亿;

人力和原材料成本:2500万*2=5000万;

生产线投入摊销:2000万*2=4000万;

净利润:1.2亿-5000万-4000万=3000万,可以看出净利润增长100%;

自由现金流:1.2亿-5000万-1亿=-3000万,可以看出自由现金流继续是负数,在第一年的基础上,又增加了3000万的负担。

我们从净利润和自由现金流得出了不太相同的结论:

表面看企业两年来的净利润增长喜人,可实际自由现金流整整“亏”出去9500万,股东如果想继续扩大生产,还得继续投入巨资打造生产线。

一些启示

1、解释了我为什么不轻易投重资产运营的企业。

简单说,作为股东并不容易。比如上面的例子,表面看盈利不错,可实际是投入了大量的现金,却得不到回报。仔细想,还有更可怕的地方:

其一,我们假设的产品生产线可以使用5年,如果因为技术故障产品线坏了呢?维修升级又是费用。

其二,万一市场更新换代了新的产品,原先的生产线面临完全报废的风险。特别是那些投资金额大,而产品迭代周期又很快的行业,如芯片,手机等。你刚投入了一条生产线,准备收获了,市场突然出来了新的技术,你的产品完全没有了竞争力,那么生产线基本就报废了,根本用不了5年。

相反,那些行业变化不明显,或者投入相对较小就可以获得更好规模效应的行业,商业模式就很好,例如白酒、社交互联网等龙头企业,你会发现他们不仅仅净利润数据出色,自由现金流更是亮眼(不过财报一般不直接公布,需要自己简单算算)。

2、解释了长期利润增长一般,但股价涨幅惊人的企业。

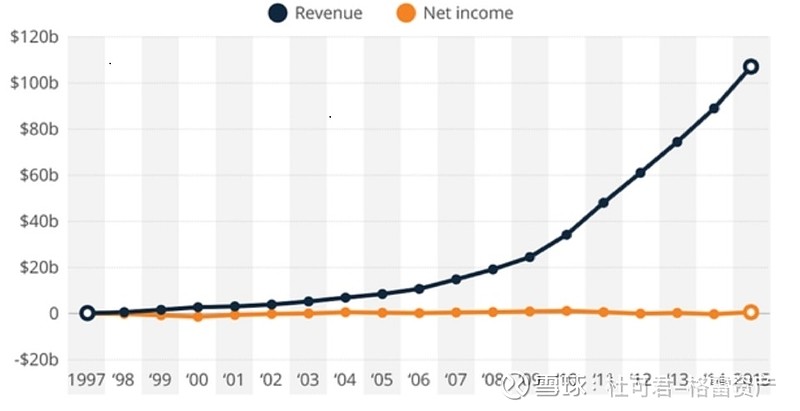

下图为亚马逊1997-2015年收入和净利润的对比图。从利润角度看,企业非常一般,但股价上涨,恰恰是自由现金流(找不到数据,用收入表达意思)高速增长的反应。这时候,我们再反思股神巴菲特的那句话:“一家企业的价值等于剩余存在期内自由现金流的折现值。”是不是就有了更深的感触。

3、帮助我们筛选企业。

这个不用说了,一般刚入门的投资者喜欢F10看看企业净利润,市盈率PE等,这些都是从净利润的角度看待问题。通过本文的分析,你应该知道,净利润无法真实反映一个公司是否盈利,以及是否具备发展潜力,一定要结合自由现金流做综合判断。

小结

“利润为王”的概念,有时候是短视的,甚至是害人的,特别是那些重资产运营的企业,为了追求利润而盲目扩张,往往失败于现金流的断裂。

那些长期自由现金流数据良好,甚至增长比净利润还快的企业,往往预示着这家企业可能存在某种非常优秀的商业模式;反之,净利润看上去不错,可自由现金流长期不稳定的公司,往往暗藏着很多坑,一定要仔细甄别。

本文得到了我的合伙人格雷资产冯立辉先生的大力帮助,他对财务分析和商业模式有深刻的理解。大家可以去关注下他的雪球账号@冯立辉-格雷资产 。