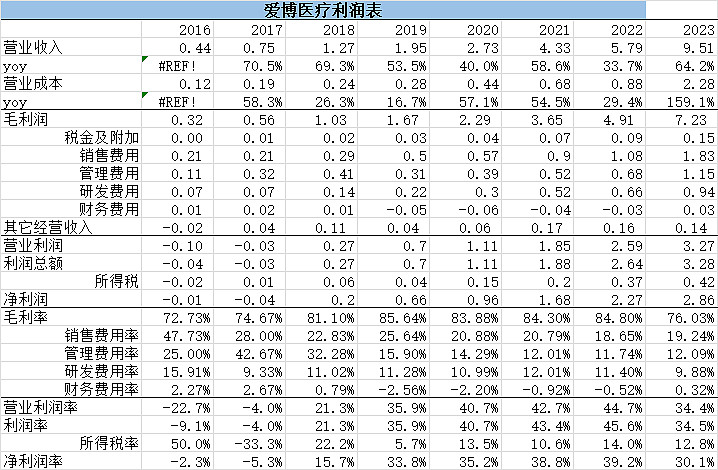

1、利润表

营业收入高增长、毛利率出现下滑,主要原因是因为毛利率较低的隐形眼镜爆发式增长。

人工晶状体:

原主营业务人工晶状体、角膜塑形镜保持快速增长。人工晶状体受益于集采、及疫情压制的白内障手术在23年释放,取得42%的增长,更为亮眼的毛利率从86.5%提高到89.23%。

毛利率要从86.5%提高到89.23%,要取得这个成绩,要么是成本降低20%,或者涨价了25%…集采影响到出厂价的概率非常低。

角膜塑形镜

ennnn,这块增速下来了。这一块的原因及未来能否恢复到30%,我暂时没跟踪到这么细。但是对比欧普康视,爱博医疗的OK镜增速是快于欧普的,未来ok镜竞争者会增加,但是新进入者想抢份额的难度也不小。

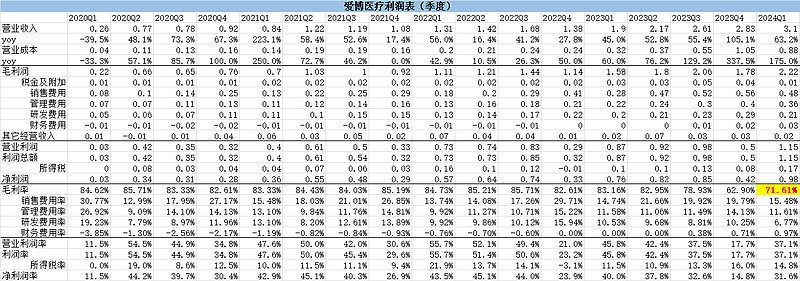

隐形眼镜

营收占比14%,但是毛利率目前仅26%,再等等看,等规模效益

从24Q1 来看,隐形眼镜的规模效应起来了,反应到毛利率、销售费用率、管理费用率环比23Q4,均出现明显改善。

利润率也快速恢复。

2、资产负债表

大概7个亿现金,3.5亿有息负债

3、现金流:经营现金流比净利润低

capex:3.7亿,主要投向隐形眼镜等生产基地

4、未来发展前景

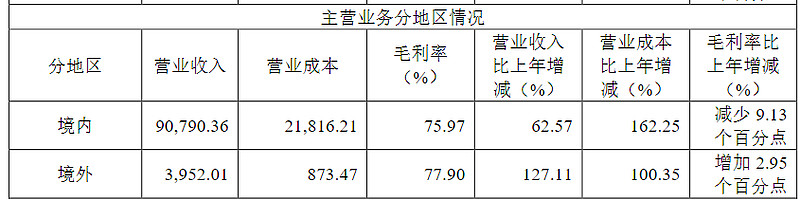

4.1出海:23年出海营收增长超100%,营收占比5%,目前占比较低

4.2 隐形眼镜

刚开始发力,隐形眼镜的上游制造的壁垒还是挺高的,且未来没有青少年人口下降、老龄化产品集采的压力。

4.3 医美产品:请教球友,做医美是因为做眼科器械材料的功力是通用的吗?

5 、估值

enenen。爱博看着啥都好,就是贵…跌了这么久,终于可以开始看估值啦!

23年3个亿,24年增长30%+(应该不止30%,主要是23年隐形眼镜那边亏了1500万),24年至少4个亿利润,现价32倍PE。对于高增速的爱博来说,而且发展空间仍然很大,已经可以买的下去啦。

目前只有1个点仓位,主要还是60日线还没站上去,底部筹码还没开始归集,我不着急。机会要靠等出来,宁愿错过,也不能买贵买错!