#财报大炼金# $蔚来(NIO)$ $理想汽车(LI)$ $小鹏汽车(XPEV)$

8月30日,理想发布了2021年二季度财报,至此蔚来、小鹏、理想三大造车新势力二季度财报全部揭晓。

三家车企总体上共性大于个性,比如都采用直销模式;业务都很纯粹;都在布局自己的充电站;都没有实现盈利等。

近期三家的美股都处于盘整阶段,未来股价会如何走?谁能率先取得突破?我们一起来从一季度财报中寻找答案。

01 新能源汽车销量揭秘行业发展

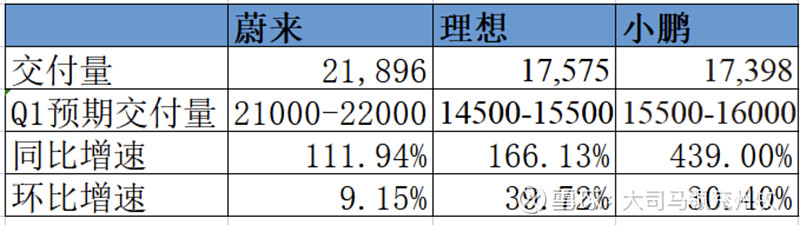

二季度国内乘用车销量整体同比下降,但新能源汽车销量同比仍然大幅增长,新能源汽车渗透率持续提升。三家交付量同比增幅都很大,蔚来增速相对较小,交付量上的领先优势大幅缩小。

一季度是汽车传统销售淡季,所以三家的交付量都取得了环比正增长,理想增幅最大,使得理想的季度交付量再次反超小鹏,重回第二。对比三家在一季报里给出的预期,蔚来的实际交付量在预期范围内,理想和小鹏都大幅超出了预期。整体来看,二季度蔚来保持领先,但优势缩小,理想和小鹏角逐激烈,几乎势均力敌。

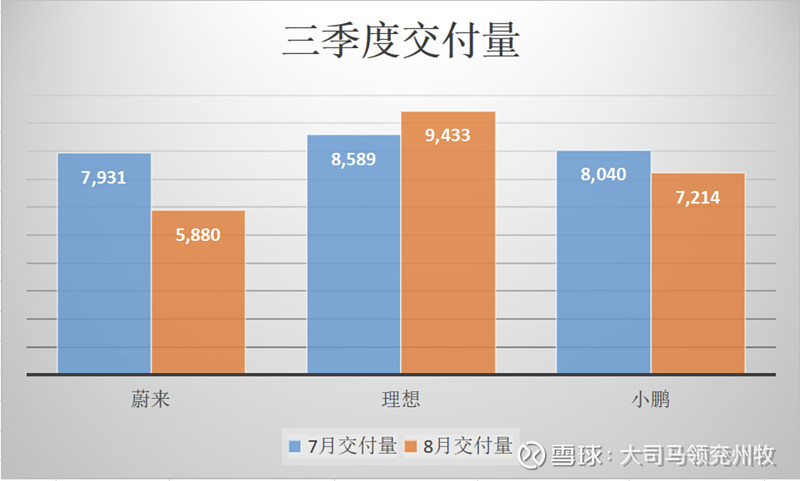

在三季度已经过去的两个月里,三家的交付量发生了惊人的逆转,理想凭借持续创纪录的月销量跃升第一,而蔚来的销量则受座椅问题、自动驾驶事故的影响而连续下降,预计三季度销量将在三大造车新势力中垫底,新势力领头羊风光不再。理想的爆发主要受益于理想ONE 2021款的推出,虽然只是对原有车型的升级,但是提升明显,颇受市场认可。

从管理层评论提供的信息看,三家都对各自公司在二季度的表现表示满意。理想和小鹏都没有在管理层评论里提供未来发展规划的信息,主要是对过去成绩的肯定,理想尤其明显,蔚来则对未来发展琢磨较多,并提及了新产品的情况。

02 从财务数据分析新能源造车企业

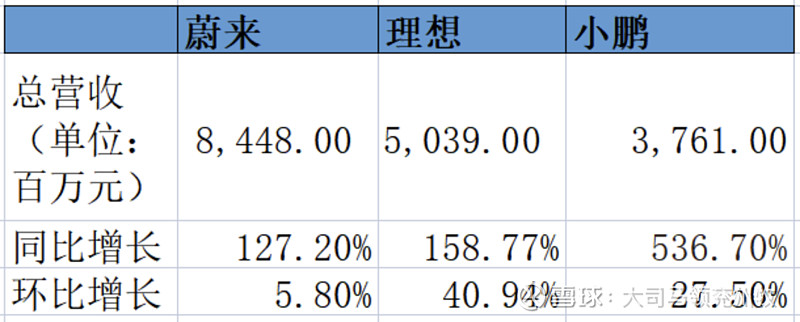

总营收与交付量反映的趋势基本一致,不过三家车企的车售价不同,所以营收和交付量的增幅并不完全一致。蔚来一直走高端路线,价格和销量都高于另外两家,所以总收入更要高不少。理想的单价也明显高于小鹏,所以虽然销量与小鹏相当,总收入却要高出不少。小鹏去年年中推出的第二款车型的售价远高于第一款车,所以小鹏营收增长的幅度比交付量高。从二季度营收增速来看,蔚来依然是最慢的。

毛利率是一个关键财务指标。三家车企都在去年实现了毛利率由负转正。今年二季度毛利率涨跌不一。蔚来的综合毛利率与汽车毛利率同步下降,这是十分不好的信号。理想和小鹏仍维持正增长,理想增幅最大。小鹏虽然持续增长,但基数太低,增长后毛利率依然垫底。综合来看,理想>蔚来>小鹏。

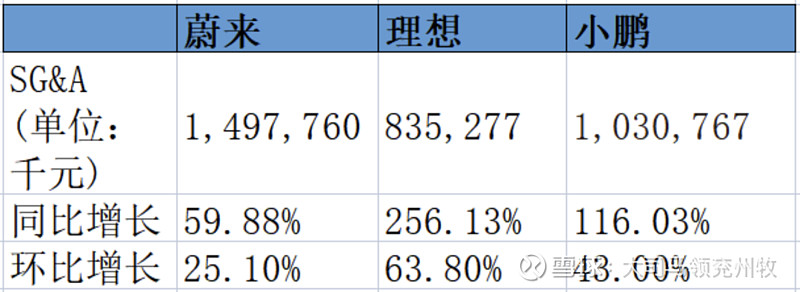

SG&A包括公司的销售费用和管理成本。蔚来和理想的SG&A占营收的比例接近,理想环比增速较高,蔚来环比基本持平。小鹏的SG&A占营收的比例要高得多。三家对这部分费用增加的解释基本一致,包括:1)营销活动增加,2)营销网络的成本,3 )员工增加。这部分建议格外关注小鹏的销售增速的可持续性。

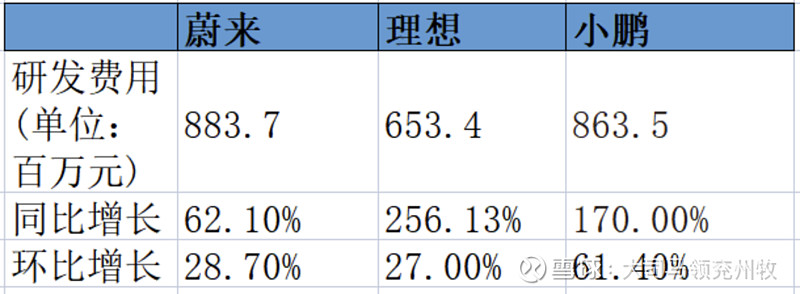

研发费用按总额看,蔚来最高,其次是小鹏,最后是理想。按研发费用占总营收的比例看,小鹏的比例远高于蔚来和理想,理想的比例又远比蔚来高,而且小鹏的环比增速最高。对于环比增速的解释,理想和小鹏基本一致,一是研发人员增加;二是对新车型的研发投入。不过小鹏的新车型P5早已浮出水面,理想却仍未明确。蔚来对环比降幅的解释是产品和技术研发周期的正常波动。

研发费用高可能带来巨大的回报,在这个领域最值得期待的就是自动驾驶技术方面的突破,小鹏一直专注于这一方向。不过过高的研发费用也带来更高的不确定性,特别是自动驾驶技术,估计短期内难有实质性突破,需要投资者根据自己的风险偏好作出选择。

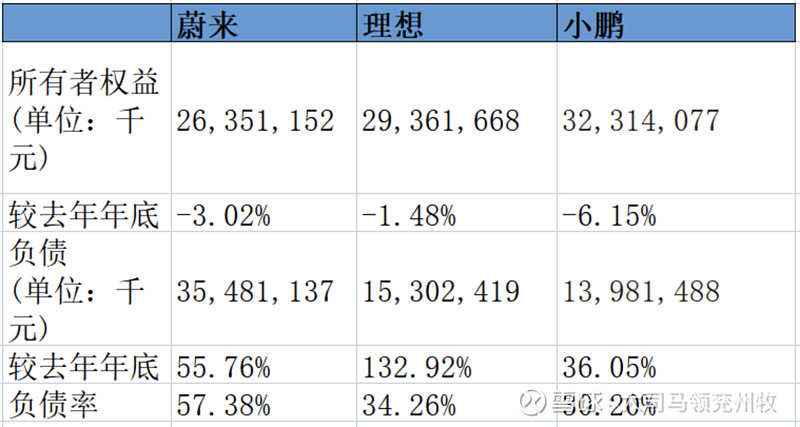

因为三家公司二季度仍亏损,所以所有者权益减少并不足为奇。三者总负债均有较大增幅,理想的负债较去年年底增长132.92%,可持续性值得警惕。蔚来的负债率最高,超过50%,可能意味着较高的偿债风险,是否足够安全还要看下面两个比率。

教科书一般认为流动比率在2左右,速动比率在1左右是比较理想的状态,比率过高说明流动资产未能有效利用,过低说明企业有短期偿债风险。从计算结果看,三家公司都没有短期偿债问题,但普遍没有有效利用流动资产,理想尤其严重。

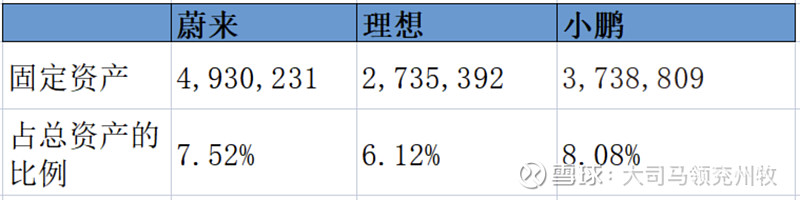

虽然传统车企是典型的重资产企业,但是造车新势力普遍采用外采三电等核心零部件的方式,走轻资产模式的路线,这方面三者十分接近,从下表中的固定资产占比可以看出。一般认为轻资产模式更适合投资。

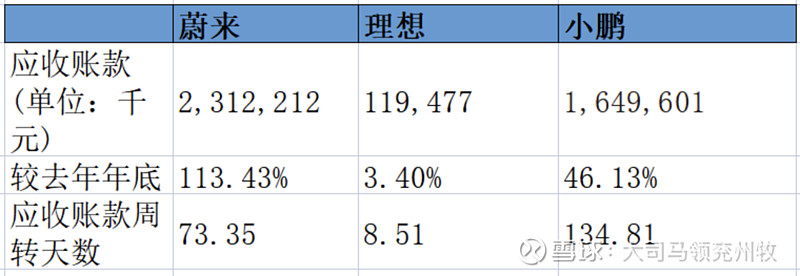

应收账款高代表企业对产业链下游的议价能力较弱,或采用了更激进的销售策略。小鹏的应收账款占总营收的比例过高,应收账款周转天数是蔚来的近两倍。不过蔚来的应收账款增速最快,上半年可能采取了更激进的销售策略。而理想则可能过于保守,在竞争如此激烈的行业里也不是合理的策略。

通常应付账款周转天数越长越好,说明公司可以更多的占用供应商货款来补充营运资本而无需向银行短期借款。应付账款高通常代表企业对产业链上游议价能力强。三家公司的应付账款周期都远超应收账款周期,说明三家公司都没有现金周转压力。

03 总结

总体来看,蔚来作为曾经的造车新势力领头羊,在二季度的销量和主要财务指标上仍处于领先优势,不过呈现下滑态势。受益于理想ONE 2021款的热销,理想在二三季度都取得了迅猛的增长,预计三季度将在销量和营收上超过蔚来,不过产品阵列过于单一。小鹏和理想实力接近但风格迥异,小鹏在研发投入、新车型发布、销售策略等方面都表现得更激进。与之相反,理想则表现得十分保守。