沛嘉医疗所处赛道渗透率低,市场空间巨大,2021年双11我跟随雪球调研团对其进行了深度调研。经过大量资料的查阅了和专家访谈,完成了本篇调研报告,请小伙伴们研读。

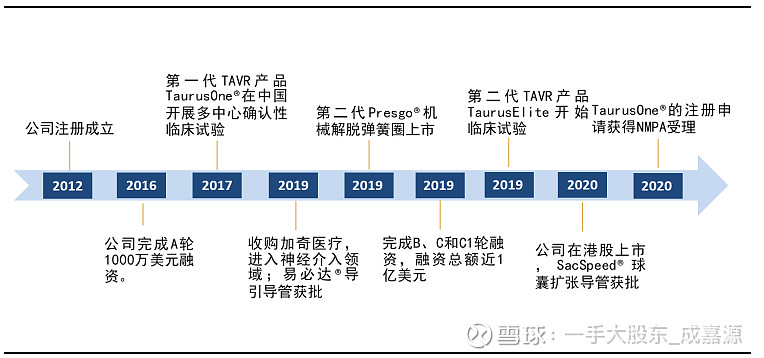

沛嘉医疗于2020年5月在港交所上市,是我国结构性心脏病和脑血管介入领域的领军企业之一。公司成立于 2012 年,主要从事经导管心脏瓣膜(TAVR)医疗器械和神经介入手术器械的研发、生产和销售。公司成立之初以经导管心脏瓣膜的研发为主要业务,2017 年公司在中国开始进行第一代 TAVR 产品 TaurusOne®的多中心确认性临床试验。2019 年公司收购加奇医疗,进入神经介入领域。

沛嘉医疗的业务主要分为两块,一块是针对心脏瓣膜疾病的介入治疗,一块是针对脑血管病的介入治疗。限于篇幅有限,本次先给大家介绍心脏主动脉瓣膜(TAV)的市场情况。

很多医学知识晦涩难懂,为了让大家更好的理解,我尽量用简单通俗的语言解释。有些地方难免不准确,请大家见谅。

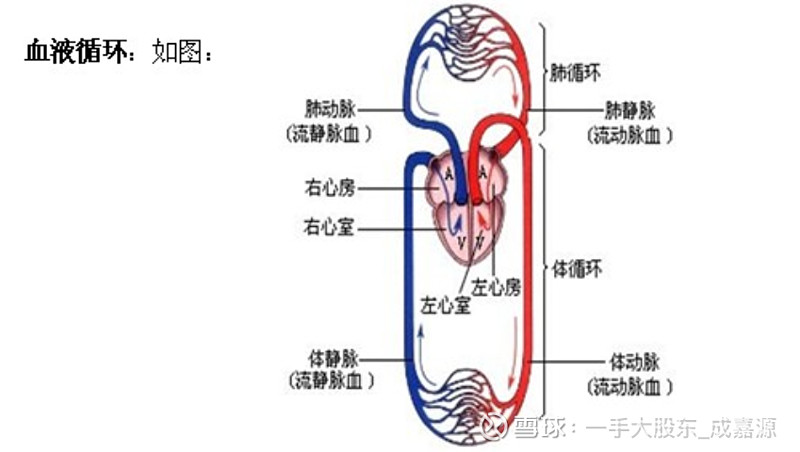

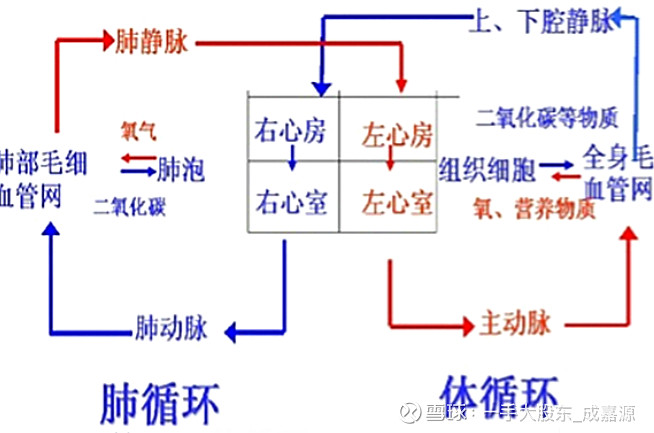

一,人体血液循环系统。

要搞清楚心脏瓣膜领域的产品,首先就要搞清心脏的工作原理。虽然人体的大小血管很多,但是从大的方面来说可以分为肺循环和体循环两大块(如图)。

肺循环:含氧量低的血液(静脉血)由右心室进入肺动脉,在肺部与呼吸进来的新鲜空气交换,变成含氧量高的血液(动脉血),然后经肺静脉流入左心房。

大家都知道人体的血管分为静脉和动脉,静脉里流的血是静脉血,动脉里流的血是动脉血。但是在肺循环中,肺动脉里流的是从右心室出来的静脉血;而肺静脉里流的是从肺部出来的动脉血。真的是非常拗口和反直觉,至于具体的原因,有兴趣的朋友可以自己查一下,这里我就不展开说了。反正大家记住涉及到肺循环的血液流动,血管的名称和血管中流动的血液名称正好相反就行了。

体循环:由肺静脉流入左心房的动脉血经左心室和主动脉瓣流入体动脉,经过全身毛细血管网给人体组织细胞提供氧气后,变成静脉血经上下腔静脉流回右心房。

我们人体的血液就是这样在周而复始的不停运转着,输送氧气和各种营养物质到人体的各部位,而为血液提供源源不断的动力的就是我们的心脏。

在千百万年的进化过程中,人类的很多器官都形成了冗余或者叫备份设计,以帮助我们活的更长。比如我们有两支眼睛、两个耳朵、两个肺叶、两个肾脏等。即使一个出了问题,另一个依然可以保证我们的基本功能。

但对于心脏来说,人类没有冗余,一旦出现问题,只能修理或者更换。这也是目前医学上治疗心脏疾病的两个出发点。很多人都听说过心脏移植,但是目前我们还无法从外部或者动物身上制造和培养出适合人类的心脏,移植心脏的来源只能是从其他意外死亡的人身上摘取,因此这个方法对治疗心脏疾病的帮助并不大。无数的科学家和医学家们都在修理这条路上探索,心脏瓣膜的置换和修复术便是最新的科研成果。

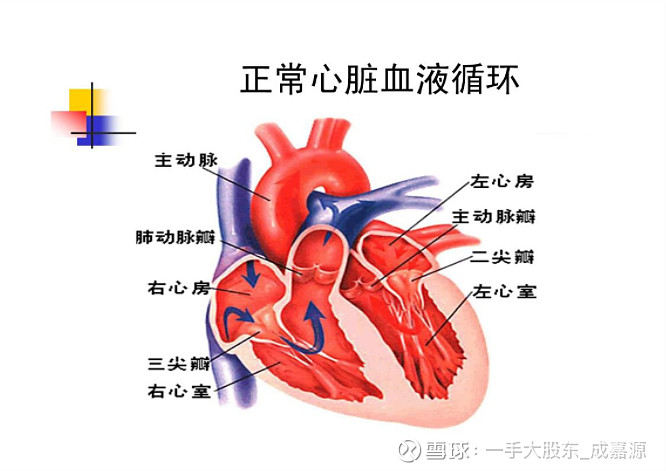

心脏瓣膜引起的心脏病也叫结构性心脏病,是指由于心脏自身结构出现了一些问题而导致的心脏疾病。想要理解这些疾病,我们首先要了解心脏的结构。

二,心脏结构

人类的心脏分为四个部分,分别是左心房-左心室-右心房-右心室。为了保证血液单向流动不反流,在每个部分之间还有一种特殊的瓣膜结构。

从右到左分别是:左心房和左心室之间的二尖瓣、左心室和主动脉之间的主动脉瓣、右心房和右心室时间的三尖瓣、右心室和肺动脉之间的肺动脉瓣。

心脏瓣膜是连接各心腔和血管之间的“阀门”,控制着四个腔室之间的血液单向流动,

能够保证血液循环使心脏维持正常运作状态。

四个心脏瓣膜其中有一个受损或缺损,就是结构性心脏病。发生心脏瓣膜疾病时,瓣膜会发生结构功能异常,造成无法完全打开(狭窄)或无法完全关闭(反流)。血液流动一旦受阻就会影响血液输送氧气的效率,进而需要心跳以超过正常水平的速度运转,久而久之就会造成心脏负担加大,我们会感觉容易疲劳,喘不上气,严重的可能导致死亡。当然每个瓣膜对人体的重要性不一样,相对来说输送动脉血的左心房和左心室对人体更为重要,右心房和右心室的重要性稍弱。

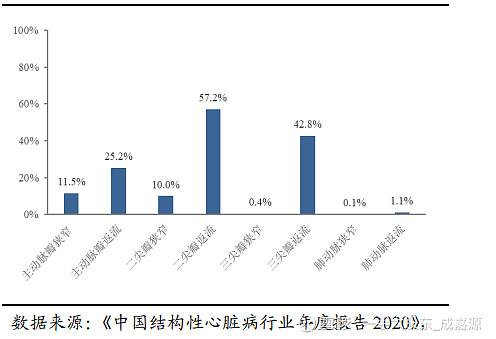

三,心脏瓣膜发病比例

根据《中国结构性心脏病行业年度报告 2020》,2016 年 60 岁以上中度及以上瓣膜性心脏病患者中,主动脉狭窄约占 11.5%,二尖瓣反流和三尖瓣反流占比分别为 57.2% 和 42.8%。

四,经导管主动脉瓣置换术(TAVR)

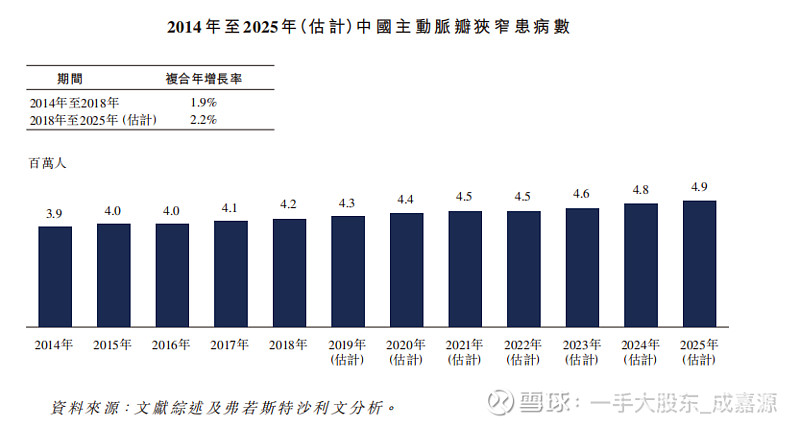

主动脉瓣狭窄是一种常见的瓣膜性心脏病,是指主动脉瓣收窄,阻塞了血液在心脏收缩期从左心室流入升主动脉。根据弗若斯特沙利文报告,中国 2019 年主动脉瓣狭窄患者数量为 430 万人,弗若斯特沙利文预计 2025 年将达到 490 万人。在中国,超过 65%的主动脉瓣狭窄患者是由于瓣膜退行性变引起。主动脉瓣狭窄自然病程研究表明,对于已出现症状的重度患者若不进行及时的干预,2 年内死亡率可达到 50%。

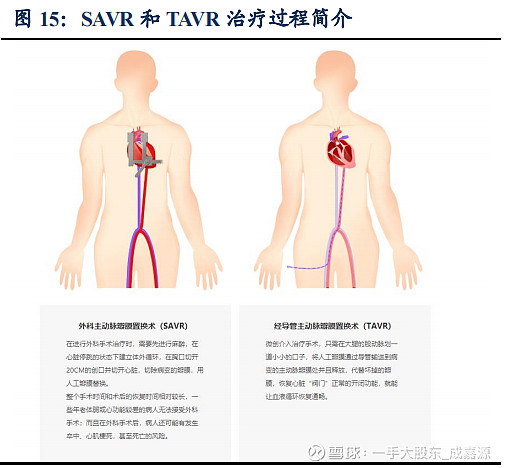

多年来,传统的开胸手术 SAVR(外科主动脉置换术)一直是重度主动脉瓣狭窄患者的标准治疗方法。SAVR 手术通常需要在胸部开一个切口以进入心脏,在心脏停止搏动时移除功能异常的主动脉瓣,并用新的主动脉瓣替换功能异常的主动脉瓣,相对而言更具侵入性。

经导管主动脉瓣置换术(TAVR)于 2002 年首次应用于临床,技术原理是通过使用导向管植入人工主动脉瓣。TAVR 的常见入路分为经股动脉、经锁骨下动脉或经升主动脉,其中经股动脉无需切口,侵入性较小,是临床实践中最受推荐的方法,对于因周边血管狭窄或硬化等原因而目前不适合接受经股动脉方法的少数患者,可考虑采用其他方法。

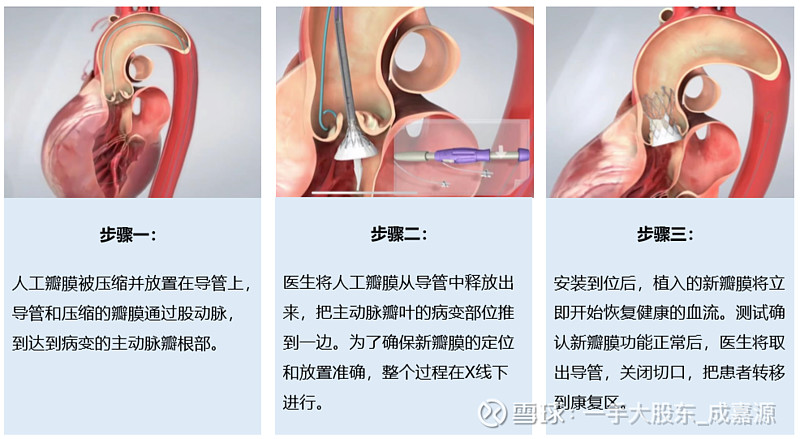

执行 TAVR 手术时,人工瓣膜通过完全折叠进入导管,导管再通过主动脉进入心脏。首先,通过成像和输送系统,医生将导管定位在病变的瓣膜内;完成定位后,医生逐渐释放瓣膜;当瓣膜完成完全释放后,生物瓣膜在病变瓣膜内完全展开,并替代患者体内原生瓣膜的功能。

与 SAVR 手术相比,TAVR 手术侵入性小,手术风险小,创伤小,住院时间短且术 后恢复期短。此外 TAVR 手术时间通常为一到两个小时,SAVR 则通常为三到六个小时。

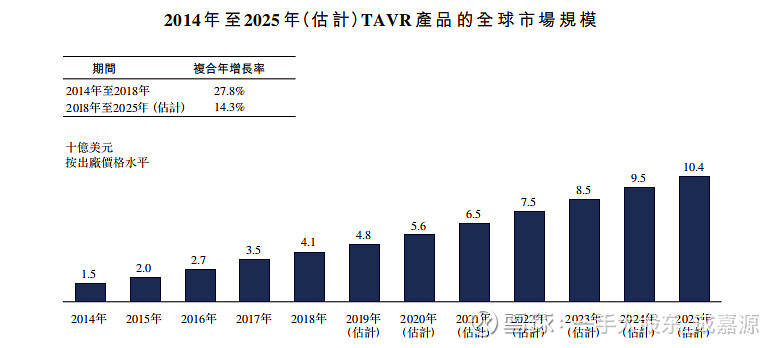

市场规模方面,2019 年全球 TAVR 市场达到 48 亿美元,2015-2019 年复合增长率达到 25.1%,预计 2019-2025 年将以 12.9%的年复合增长率继续扩容,2025 年全球市场规模有望达到 100 亿美元。

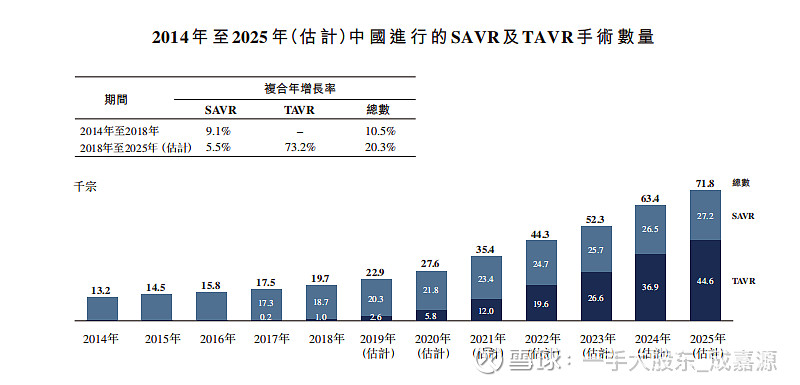

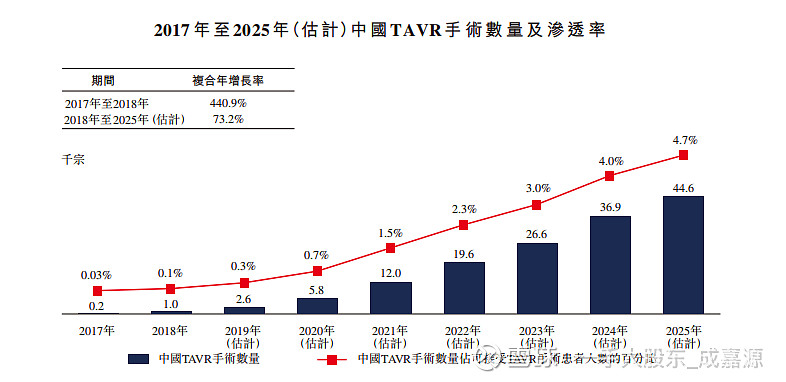

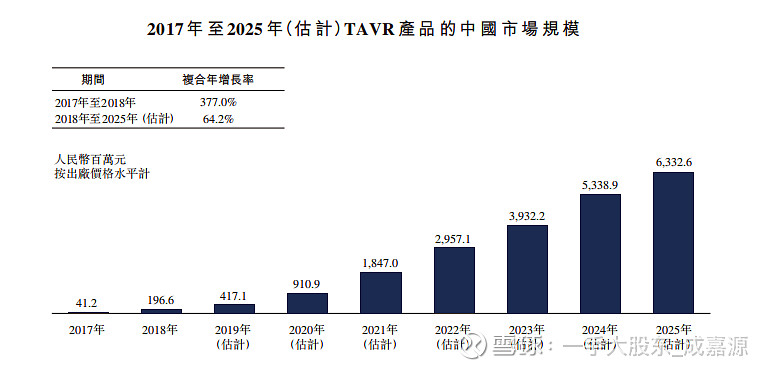

2019 年中国 TAVR 市场规模为 3.9 亿元,同比增长 99%。根据弗若斯特沙利文报告,预计 2019-2025 年中国市场将以 53.1%的年复合增长率快速扩容,2025 年市场规模有望达到 50.6 亿元。

经导管主动脉瓣置换术(TAVR)是妥妥的10倍以上赛道。正因如此,国内外众多医疗器械公司相继布局。国际上主要的玩家是爱德华、美敦力和波士顿科学,国内目前主要是启明医疗、心通医疗和沛嘉医疗。

五,国内TAVR领域的主要玩家。

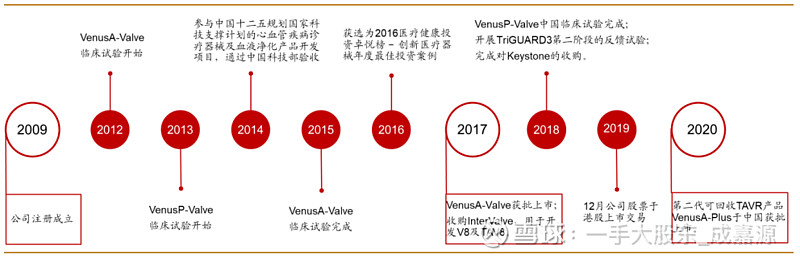

1,启明医疗

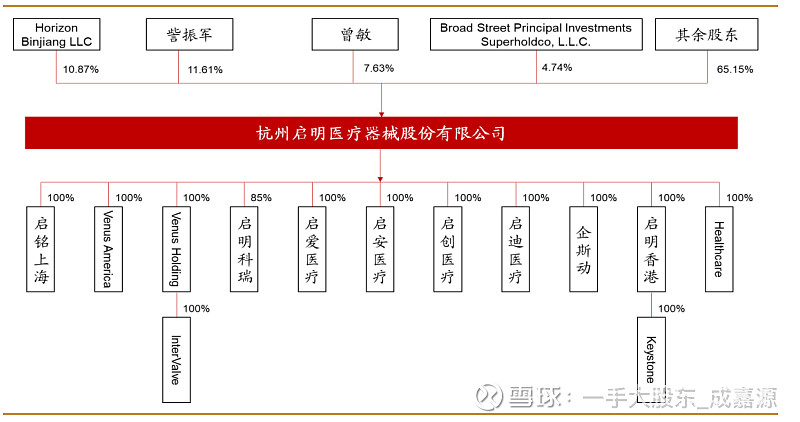

启明医疗于 2009 年在浙江杭州注册成立,是中国领先的经导管心脏瓣膜医疗器械企业。公司产品专为经导管植入而设计,以满足与主动脉瓣狭窄以及肺动脉瓣、二尖瓣及三尖瓣返流有关的功能障碍的介入治疗(即 TAVR、TPVR、TMVR 及 TTVR),其中自主研发的产品VenusA-Valve 是首个获 NMPA 批准及在中国进行商业化的 TAVR 产品。公司拥有 2 个全球第一:全球第一款预装介入瓣膜系统,全球第一款介入自膨胀肺动脉瓣膜系统。4 个中国第一:第一个开始并完成中国 CFDA 注册临床研究,第一个获得 CFDA 创新通道支持的心血管器械,第一个进入欧洲进行人体临床植入的中国心脏瓣膜器械,第一个在中国获准设立心脏瓣膜研究院的企业。公司专注于心脏瓣膜领域产品的研发、生产和销售,致力于成为结构性心脏病的经导管解决方案的开发及商业化的全球领导者。

公司股权较为分散,持股 5%以上股东有 3 位,合计持有公司 30.11%的股份。其中执行董事、总经理訾振军持股 11.61%,为第一大股东。

目前启明医疗在主动脉瓣膜置换(TAVR)和修复(TAVR)领域的产品线如下:

2,心通医疗

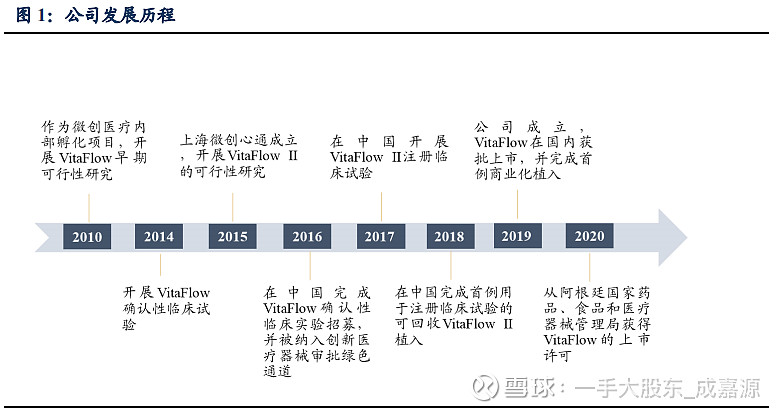

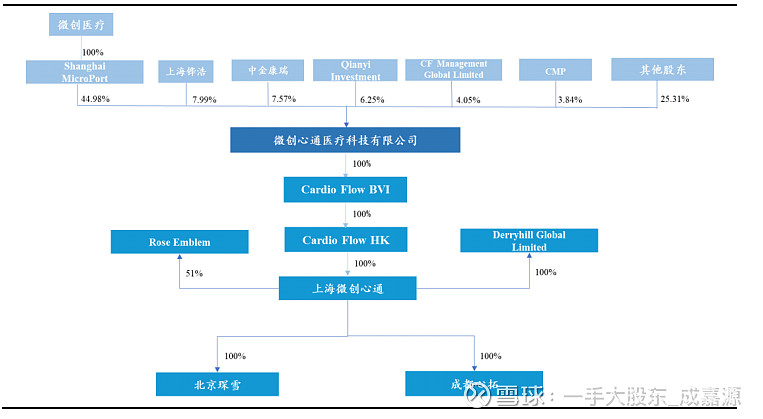

公司成立于 2019 年,专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发及商业化。作为微创医疗集团内部的孵化项目,公司早在 2010 年开始经导管主动瓣膜植入(TAVI)产品的早期可行性研究,并在 2014 年开展了核心产品 VitaFlowTM 的确证性临床试验。2015 年上海微创心通成立,继续推进 TAVI 产品的临床试验。2019 年重组后,上海微创心通作为公司的全资子公司开展业务,同年 VitaFlowTM 获得上市批准。

股权方面,微创医疗通过全资子公司 Shanghai MicroPort 间接持有公司 45 %的股权,是公司的控股股东。Shanghai MicroPort 为一家投资控股实体,并无其他业务运营。

目前心通医疗在主动脉瓣膜置换(TAVR)领域的产品线如下:

3,沛嘉医疗

公司成立于 2012 年,主要从事经导管心脏瓣膜(TAVR)医疗器械和神经介入手术器械的研发、生产和销售。公司成立之初以经导管心脏瓣膜的研发为主要业务,2017 年公司在中国开始进行第一代 TAVR 产品 TaurusOne®的多中心确认性临床试验。2019 年公司收购加奇医疗,进入神经介入领域。2021 年 4 月,公司 TaurusOne®获批上市,第二代 TAVR 产品 TaurusElite 也于2021年6月获批上市。

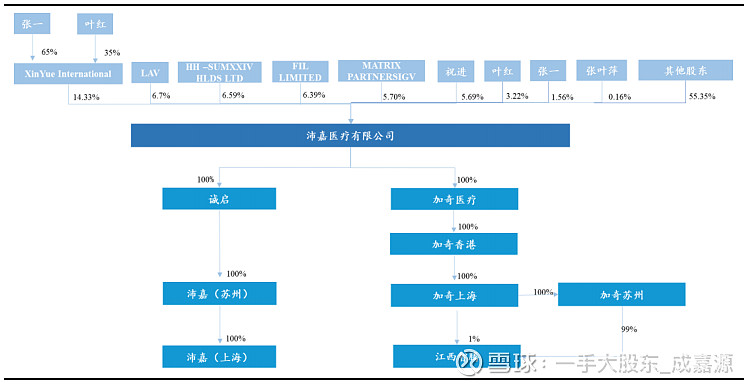

股权结构方面,公司创始人张一博士、张叶萍夫妇及叶红达成一致行动人协议,通过直接或间接的方式合计持有公司 24.45%的股份,是公司的实际控制人。

目前心通医疗在主动脉瓣膜置换(TAVR)领域的产品线如下:

六,三家产品对比

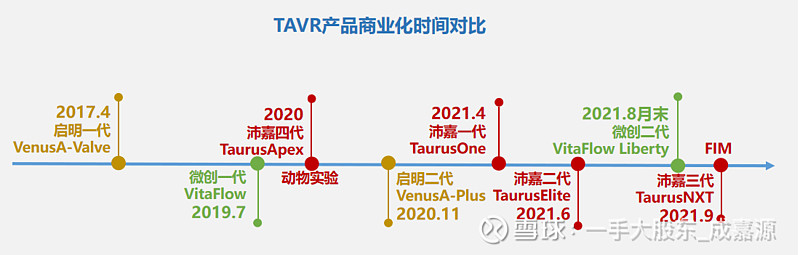

从商业化的时间上来看,毫无疑问启明的先发优势最大,第一代VenusA-Valve 2017年上市了,第二代VenusA-Plus 2020年11月上市。

沛嘉在第一代上落后时间最多,但是第二代领先了心通,落后启明的时间也不多,也就是半年左右。三家目前全都布局了三代TAVR产品,每代产品的迭代方向也类似。看时间进度我们可以发现沛嘉研发进度越来越快,三代产品已经第一个进入了临床,第四代产品也首先进入了动物实验。

经过大量的调研工作,我将三家的产品做了详细的分析对比,可以帮助大家一眼看清各家产品的特点(做这个表格时间比我写这篇文章的时间还长,建议可以保存到手机图片,以备今后查询)。

通过对比我们可以发现,各家第一代产品都是不可回收,第二代产品都增加了可回收功能,第三代产品都增加了预装干瓣功能。这三个特点是区分代数的决定性功能,其他细节比如手柄电动还是手动;管径大一点小一点;释放回收一次还是三次;都不是最主要的差别。

三家的二代产品都是在一代产品的基础上改进而来的,瓣膜的材质和处理方式和一代产品都是一模一样的,主要就是优化了输送系统,增加了可回收功能。因为不可回收对医生操作要求太高,容错性太低。

但各家的二代是否都能完全替代一代产品呢?并不见得,因为在输送系统和可回收性能上还是有差距的。

例如启明的二代过弓偏硬,不建议多次回收,回收后不建议再次跨瓣。微创二代输送系统外径较大。沛嘉相对来说更均衡,可回系统整体性能更为出色些。

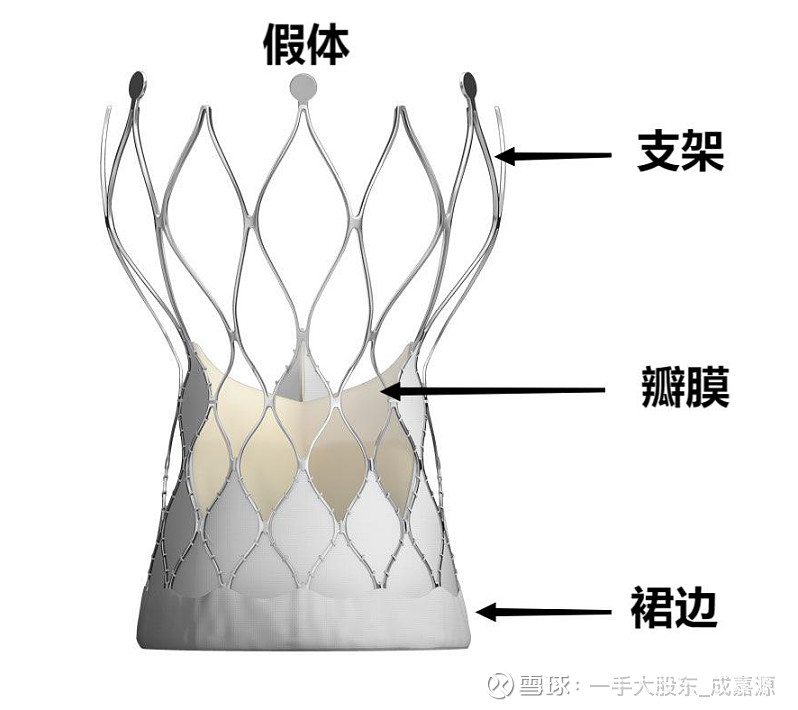

三家已经上市的一二代产品都非常相似,主要包括假体和输送系统,下面我以沛嘉二代产品Taurus Elite为例,分两块对三家产品做一个对比。

1,假体从上到下分为三个部分:支架、瓣叶、裙边

支架:这部分三家的路线基本都和美敦力相似,都是自膨瓣膜,造型和形状也差不多。从支撑力的角度来看启明>沛嘉>微创,这个地方支撑力的大小要找到一个平衡点,支撑力越大医生操作难度会更大;同时支撑力越大支架越硬,比较硬的话对一些入路复杂、血管细的患者手术难度会更大,包括过弓困难和划伤血管等。特别是在输送系统通过主动脉弓的时候,也就是常说的过弓操作,支撑力越大的假体越困难,支撑力小的更容易。但是支撑力越小又不能很好的撑开钙化的瓣膜。所以支架既不是越硬越好,也不是越软越好,需要找到能兼顾两头的平衡点,沛嘉在这一点上从目前来看是做的最好的。很好的兼顾了瓣膜支撑力和过弓通过性。

再说一个大家比较容易忽视的点,就是做完 TAVR 手术,远期难免会有冠心病的情况,基本各家都在考虑让冠脉手术再介入的时候,能够提供一个充足的操作空间。因为如果有一个TAVR 支架在这里,想要通过一个冠脉支架也好、冠脉导管也好,穿到冠状动脉是有一定难度的。这个点上来看,像微创的VitaFlow 流出道比较粗的大网格设计是非常好的,将来如果再做冠脉手术,它的冠脉的球囊也好,支架系统也好,能够有一个充分的空间塞得进去。相比而言,启明VenusA-Plus这一块就稍微有点不太好 ,因为网格那么密,冠脉再介入导管操作空间就很小了。沛嘉的Taurus Elite同样在这块做了一个折中的设计,既能让冠脉介入手术顺利开展,又能兼顾支架硬度,平衡性是三家中最好的。

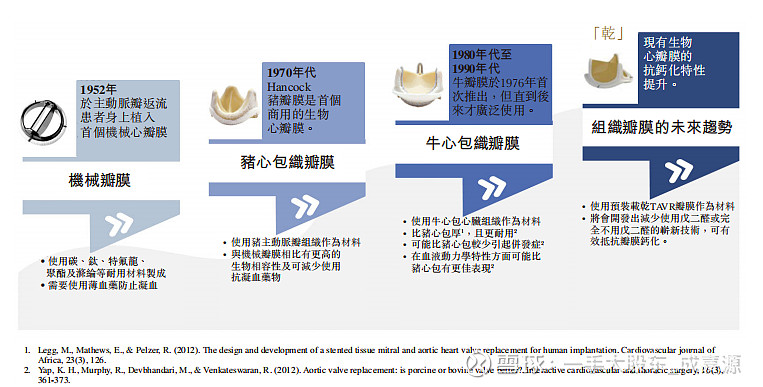

瓣叶:这一块微创和沛嘉走的都是牛心包路线,而启明走的是猪心包路线。试验数据已证明,与猪心包相比,牛心包的耐久性及血液动力学性能较好,降低了术后并发症的风险。因此,牛心包已主导全球 TAVR 市场(超过 55%市场份额) 和几乎整个全球 SAVR 市场。使用牛心包治疗的患者在植入人工主动脉瓣后可以存活更长时间,从而降低了再次进行 TAVR 手术的可能性。

裙边:国际上的经验已经证明,外翻裙边的设计对减少瓣周漏的发生是有非常大帮助的。这块微创和沛嘉都加上了裙边的设计,而启明没有。从三家公司近1年的随访数据也符合这个结果,启明的瓣周漏发生率要明显高于沛嘉和微创。

2,输送系统

外径:我们都知道血管都是很细的,那么输送系统要在血管中运行当然是外径越小越好,这块是启明和沛嘉目前看都差不多,基本上都是18F-20F左右,可以满足绝大多数病人的需要。而微创的二代外径到达了21F,因为微创是通过扩大输送器来实现的可回收功能,因此对患者入路条件要求很高。

手柄:三家中,微创用了电动手柄,沛嘉和启明用的是手动。但是根据医生的反馈电动手柄用的人很少,医生还是觉得手动来的把握性更高。沛嘉的手柄更大,人体工程学设计的更好,医生普遍反映用起来更顺手。

可回收功能:三家第二代最核心的功能都是可回收性,启明建议一次可回收,沛嘉和微创可以做到三次。次数越多给医生操作的容错性和手术的成功率就更高,这点明显沛嘉和微创的产品更有优势。

3,第三代产品及第四代产品

虽然沛嘉前两代产品的上市时间上都落后对手,但是第三代产品上,目前沛嘉是最早进入临床试验阶段的,如果不出意外,也应该是最早上市的产品。而且沛嘉三代的技术和其他市场上进度领先的干瓣技术最大的区别在于交联方式:很多技术路线只是尽量减少醛基在瓣叶表面的残留,而沛嘉的“非醛交联”完全避开了醛基这一导致瓣膜钙化衰败的核心原因。可以看到沛嘉虽然一开始慢一些,但是越到后期越快。沛嘉布局了第四代产品TaurusApex,这个产品采用了新型的高分子材料,彻底解决了生物瓣膜寿命的问题,是一款革命性的产品。这个产品预计在2022年结束体外实验,进入人体临床阶段。。

4,球扩产品

三家均布局了跟第三代的干瓣预装球扩产品,因为还处在实验阶段,这里不展开一一评价了。

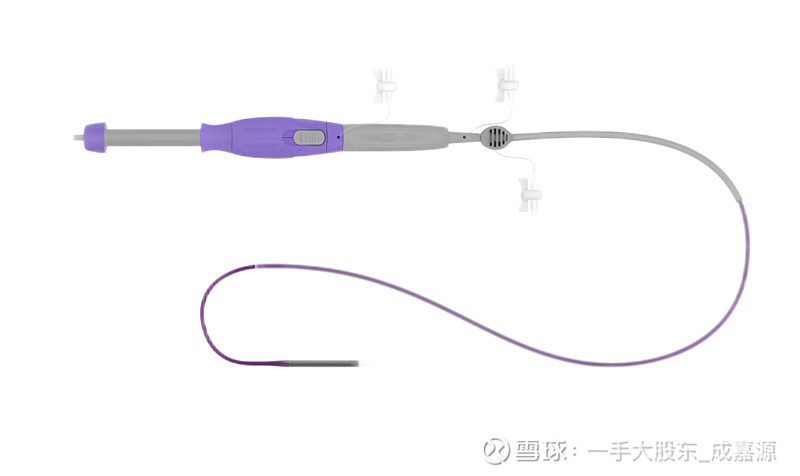

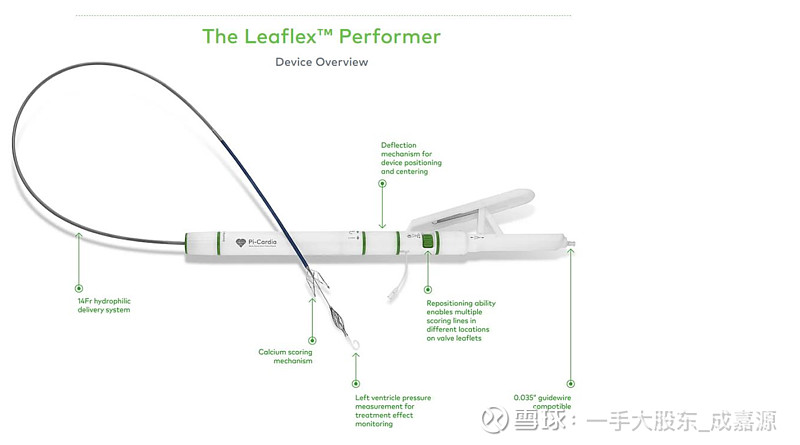

5,修复类产品

目前三家中只有启明和沛嘉布局了修复类产品。分别是启明的Flex和沛嘉的Wave。

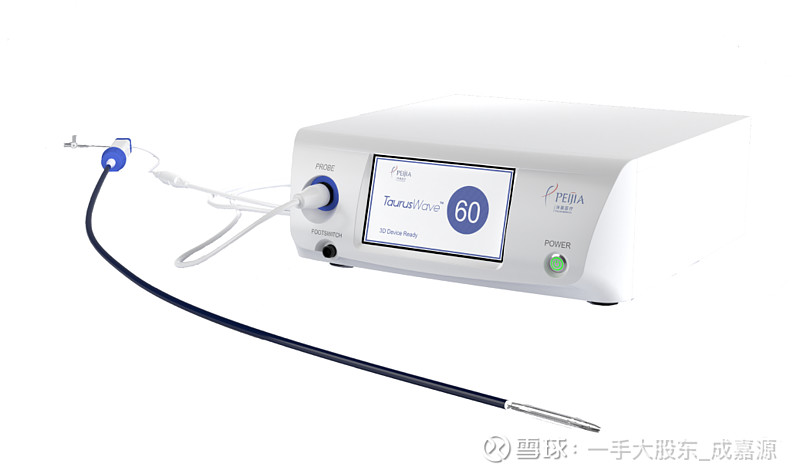

这是一种无植入瓣膜钙化治疗方式,有望扩大扩大瓣膜治疗的适应症范围。比较领先的是沛嘉医疗的TaurusWave冲击波技术和启明医疗Leaflex的切割技术,两个产品已经先后进入FIM。启明的Leaflex技术类似血管内的切割球囊,风险点在于切了以后造成的损伤可能需要有后续治疗方案例如支架;此外,切割过程中可能会有钙化斑块掉落,从而引发血栓,需要配合使用脑保护装置。沛嘉的TaurusWave是采用冲击波技术松解心脏瓣膜钙化,从机理上来看能够避免软组织损伤,前三例未发现钙化板块掉落的风险,且整体能量集中、可调可控。

七,市场推广模式

启明和沛嘉的销售模式比较接近,采用直销模式,经销商更多而是起到一个配送和开票的作用。这两家通过加强医生的培训和关注医生的需求,来扩大在医院和医生中的影响力,而不仅仅是完成销售的过程。比如沛嘉医疗,从医生培训、产品教育、病人评估、手术评估、到临床支持,市场和销售团队多维度全方位的提供术前、术中、术后的服务。

心通医疗微创医疗子公司则希望借力母公司的销售体系,通过传统的代理销售模式来攻占市场,获取份额。但该方法在医生培训和专业度要求很高的创新型产品领效果并不好,因为目前医生更需要的是对新技术的培训和手术时专业人员的跟台服务能力,而不是客情等简单销售能力。

总结:

TAVR毫无疑问是一个十倍以上的赛道,优秀的企业甚至可能成为百倍股。芒格曾经说过:钓鱼的秘诀就是一定要去鱼多的地方钓。

沛嘉医疗虽然在一代产品上上市时间最晚,但是第二代产品就已经超过了微创,第三代产品目前又是三家中第一个进入临床试验的。可见沛嘉医疗的研发效率和管理运营水平在三家中是最高的。同时由于沛嘉的后发优势,在每代产品的研制上都吸取了其他两家的优缺点,做了相应改进;比如在支架的支撑力,裙边设计,牛心包等指标上都做到了很好的平衡性,没有明显的短板。相信随着临床使用人群和经验的积累,最好的产品一定会脱颖而出,最终通过良好的产品质量赢得医生和患者的信任。

#雪球调研团走进沛嘉医疗# #调研百家中国上市公司# @今日话题 #今日话题#

$沛嘉医疗-B(09996)$ $启明医疗-B(02500)$ $心通医疗-B(02160)$

注:本人无利益相关,以上内容仅供参考,仅将调研所见所闻与行业思考进行分享,方便有兴趣的朋友了解行业与公司。不构成投资建议,投资有风险,入市需谨慎