1、数据来源:订单数据来自国际船舶网;交付数据则是一条一条的从各个网站搜索获取,工作量实在不少而且纯手工筛查、对照和匹配,难免会存在错漏,仅供参考。

2、中国重工Q1订单及交付情况:

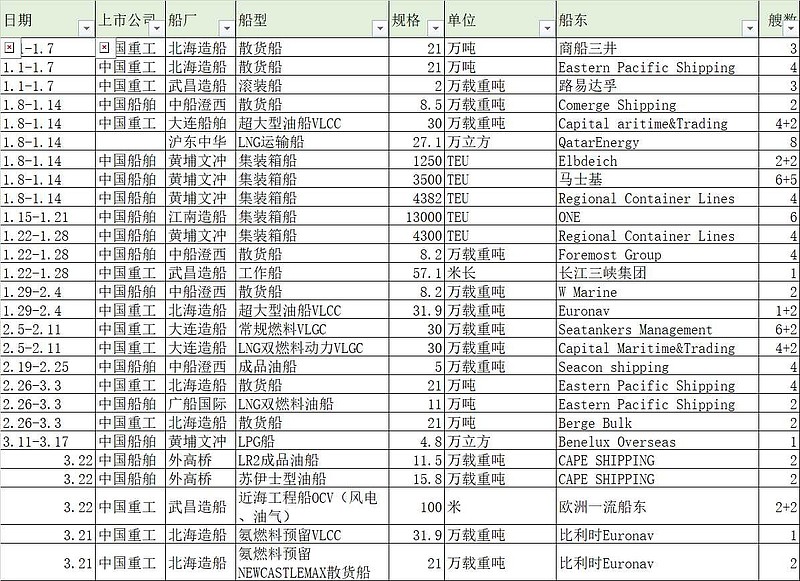

(1)订单:一季度合计新承接订单46艘,包括散货船15艘,油船24艘,滚装船3艘,工程船4艘。

(2)交付:一季度合计交付13艘。其中,船型维度统计:集装箱船7艘,散货船5艘,油船1艘。

(3)重工新增订单数量-交付数量=33艘。

3、中国船舶2024年Q1订单及交付情况:

(1)订单:一季度合计新承接订单48艘,包括散货船8艘,油船10艘,集装箱船29艘,气体船1艘。

(2)交付:一季度合计交付30艘。其中,船型维度统计:集装箱船13艘,散货船5艘,油船4艘,气体船3艘,汽车运输船2艘,沥青船1艘,木屑船1艘,多用途吊船1艘。

(3)船舶新增订单数量-交付数量=18艘。

4、订单数据分析:2024Q1克拉克森新造船价格指数182.8点,同比上涨10%;一季度重工新承接订单与2023Q1的8艘相比,增幅475%;船舶新承接订单与2023Q1的26艘相比,增幅84%。虽然船价还在不断上涨,但重工和船舶的订单仍然同比大增,导致船台继续紧张,反过来又有利于船价的上涨。说明目前造船业处于高景气时期。

5、交付数据分析:

(1)2024年一季度重工交付订单与2023Q1的8艘相比,增幅63%;船舶交付订单与2023Q1的24艘相比,增幅25%。说明船厂都在抢时间交付订单,这样腾出的船台可以多承接些高价船。

(2)克拉克森新造船价格从2021Q1开始上涨,以2020Q4新造船价格指数为基点,2021Q1、Q2、Q3、Q4相比2020Q4分别上涨了4%、11%、21%、22% 。2021年下半年新订单价格涨幅在20%以上,可以视为高价订单。此外,汇率角度来看,美元人民币中间价2021年平均大概在6.5,2024年一季度大概在7.1,一季报收入确认产生的额外汇兑收益大约有9%。

(3)重工一季度交付的订单,按接单时间维度统计:2021Q2共5艘,2021H2共4艘,2022H1共4艘。重工一季度交付的2021H2以后的高价订单占比为61%,预计一季报营收和净利同比大增。

(4)船舶一季度交付的订单,按接单时间维度统计:2021年之前共5艘,2021Q1共5艘,2021Q2共8艘,2021H2共11艘,2022Q2共1艘。船舶一季度交付的2021H2以后的高价订单占比只有36%,对一季报个人谨慎乐观,预计业绩确定性的释放会在下半年,继续保持耐心。

PS:本人重仓持有重工和船舶,持股时间1100多天。目前持仓比例1:1,重工盈利15%,船舶盈利225%。在同业竞争问题解决前暂无大幅降低仓位的打算。据此操作,风险自担。