欢迎朋友们🤝🤝,我是阿攀哥🌹☕️

最近张坤管理的4只基金发布了2023年度报告,很多朋友对张坤的持仓比较感兴趣,公募顶流基金经理张坤说了啥?买了啥?

2023年,A股市场震荡下跌,沪深300指数下跌11.38%,上证指数下跌3.70%,而创业板指数下跌19.41%。

香港市场情况类似,恒生指数下跌13.82%,恒生中国企业指数下跌13.97%。

年初,随着自1月8日起,对新型冠状病毒感染实施“乙类乙管”,近三年按照甲类传染病的防控宣告结束,生活逐步恢复到疫情前的状态,年初市场对经济复苏较为乐观。

然而二季度以来,市场对经济复苏的力度持续进行下修,居民消费的意愿并不强劲,超额储蓄仍然维持在较高水平,地产销售和投资都有一定的压力。

年中以来,一系列的政策陆续出台。

6月20日,1年期和5年期以上LPR(贷款市场报价利率)均下调了10个基点。

8月21日,1年期LPR下调了10个基点。

8月25日,住建部、中国人民银行、金融监管总局推动落实购买首套房贷款“认房不用认贷”政策。

8月28日,证券交易印花税实施减半征收。

8月31日,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%,首套住房利率政策下限仍为不低于LPR减20个基点,二套住房利率政策下限调整为不低于LPR加20个基点。

9月15日,中国人民银行决定下调金融机构存款准备金率0.25个百分点。

进入四季度,居民消费价格指数在10月、11月和12月均同比为负。

股票市场方面,全年分化明显,通信、传媒、计算机等行业表现较好,而美容护理、商贸零售、房地产、电力设备等行业表现相对落后。

随着中国经济进入高质量增长阶段,我们认为投资上市公司的框架保持稳定的同时,在某些具体的方面需采用更加严格的标准。

首先,是公司的治理。在粗放增长的年代,增长可以解决很多问题。

但在高质量增长的年代,低效的增长已经没有意义,我们期待管理层能够更加精细地配置公司的资本,更加审慎地评估投资新业务和帮股东加码老业务之间的机会成本差异,分红和回购注销的重要性显著增加。

如果管理层的能力不佳,就可能变相的浪费股东的资本。作为投资者,需要仔细评估管理层回报股东的能力和意愿。

资本市场是放大器,不论是正面还是反面都会放大出来,我们认为,随着时间推移,放大的效应是会不断增加的。

第二,是公司的估值。

我们认为,在高质量发展的年代,公司持续高速增长的基础概率在降低。

除非公司处在显著的产业趋势并拥有罕见的竞争力(但这样的明星公司往往已有极高的估值),否则我们不宜高估自己判断非共识的持续高成长的能力。

我们会认真考虑企业在无流动性的一级市场的估值水平,并且非常审慎地付出溢价。

第三,是企业的商业模式。

在高质量增长年代,企业独特且难以快速模仿的“特质”更加重要。

企业所有的利润和损失都来自历史上的所有决策,有时一些极为重要的决策甚至来自遥远的过去,也许当初做决策的管理层早已不在公司任职,但这个决策依然在持续发挥着重要的作用。

纳贝斯克公司的前CEO曾开玩笑说:“天才发明了奥利奥,我们则负责继承遗产”。

甚至在通常意义上快速变化的科技行业,企业也在变得长寿,全球前20大市值的科技企业中,最年轻的是2004年成立的Meta,那些看起来“年迈”的巨头依然保持着轻盈,全球市值前两位的公司都是70年代成立的。

在增量显著的时代,企业的一个新的战略决策有可能让企业快速上一个大台阶;而在增量有限的时代,一个新战略决策的边际作用难以避免的下降。

而当真正显著的增量趋势来临时,比如AI(人工智能),所有企业都全力以赴时,其拥有的资源将会成为胜负手之一。

这轮AI革命中,我们看到科技巨头依然在引领,其快速构建的最强基础设施、招募的全球最优秀人才成为重要的条件,而它们能够持续产生现金流的利基业务则是这一切的前提。

同时,这也增加了企业经营中的容错性。

综上,我们认为这些变化应是结构性的,在粗放增长年代时常出现的“大力出奇迹”和“乌鸡变凤凰”将更难复制,企业的经营需要更加精细化,我们也需要用更加严格和细致的标准去评估投资标的。

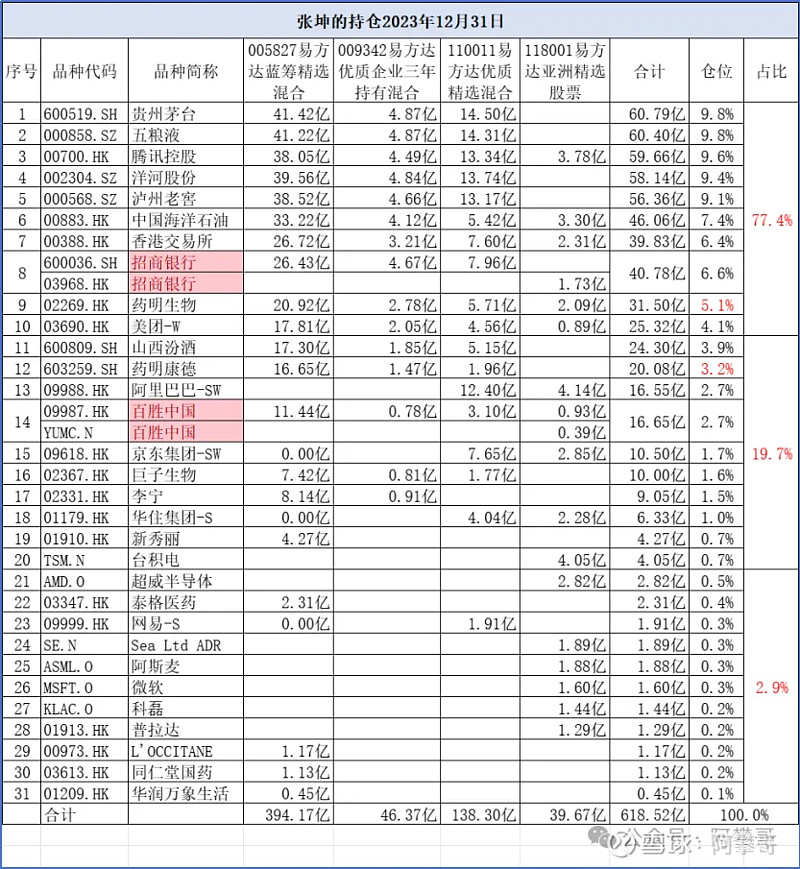

张坤管理的4只基金,005827易方达蓝筹精选混合,009342易方达优质企业三年持有混合,110011易方达优质精选混合,118001易方达亚洲精选股票,合计持股市值618.52亿元。

前十大持仓分别是:贵州茅台9.8%,五粮液9.8%,腾讯控股9.6%,洋河股份 9.4%,泸州老窖9.1%,中国海洋石油7.4%,香港交易所6.4%,招商银行 6.6%,药明生物5.1%,美团-W4.1%,合计占比77.4%。

第11至20名持股公司分别为:山西汾酒3.9%,药明康德3.2%,阿里巴巴2.7%,百胜中国2.7%,京东集团1.7%,巨子生物1.6%,李宁1.5%,华住集团1.0%,新秀丽0.7%,台积电0.7%,合计占比19.7%。

药明系的仓位居然有8.3%(药明生物5.1%,药明康德3.2%),除腾讯和白酒外的最大仓位公司,比中国海洋石油7.4%还高。

这是截止2023年12月31日的持仓。

02269.HK药明生物从29.6港币,下跌至今14.04港币,跌幅52.6%。

603259.SH药明康德从72.76元,下跌至今47.31元,跌幅35%。

截止2024年4月3日收盘,张坤的持股公司中:

1、02269.HK药明生物市值597.96亿港币,约552.53亿人民币。

2023年末,指定以公允价值记账之金融资产14.15亿,按公允价值计量且其变动计入损益的金融资产15.19亿(流动),已抵押银行存款0.18亿,银行结余及现金96.70亿,定期存款3.40亿,衍生金融资产1.28亿,按公允价值计量且其变动计入损益的金融资产12.34亿(非流动),借款5.76亿(流动),衍生金融负债4.40亿,借款15.71亿(非流动),现金及金融资产合计117.37亿(14.15+15.19+0.18+96.70+3.40+1.28+12.34-5.76-4.40-15.71)。

2023年度归母净利润34亿,pe为16.3 倍(552.53/34),扣除现金及金融资产的pe为12.8倍((552.53-117.37)/34)

2、02359.HK药明康德市值1091.20亿港币,约1008.3亿人民币。

2023年末,以公允价值计量且其变动计入损益的金融资产86.26亿(非流动),银行结余及现金100.01亿,短期存款37.61亿,银行借贷37.22亿(流动),银行借贷6.87亿(非流动),现金及金融资产合计179.79亿(86.26+100.01+37.61-37.22-6.87)

2023年度归母净利润106.9亿,pe为9.4 倍(1008.3/106.9),扣除现金及金融资产的pe为7.8倍((1008.3-179.79)/106.9)

2024-06-30每股派息1.08港币,股息率3.1%(1.08/35.15)

3、09988.HK阿里巴巴-SW市值14333.28亿港币,约13244.24亿人民币。

2023年末,股权证券及其他投资2220.38亿,权益法核算的投资2071.66亿,短期投资3595.95亿,受限制现金及应收托管资金401.25亿,现金及现金等价物2548.04亿,短期无担保优先票据159.58亿,短期银行借款103.96亿,长期银行借款550.34亿,长期无担保优先票据845.38亿,现金及金融资产合计9178.02亿。

(2220.38+2071.66+3595.95+401.25+2548.04-159.58-103.96-550.34-845.38)

2023年3季报归母净利润766.44亿,pe为17.3倍(13244.24/766.44),扣除现金及金融资产的pe为5.3倍((13244.24-9178.02)/766.44)

4、09987.HK百胜中国市值1211.44亿港币,约1119.4亿人民币。

2023年末,长期银行存款及票据89.75亿,短期投资104.44亿,现金及现金等价物80.03亿,短期借款11.92亿,现金及金融资产合计262.3亿(89.75+104.44+80.03-11.92)。

2023年度归母净利润58.67亿,pe为19.1倍(1119.4/58.67),扣除现金及金融资产的pe为14.6倍((1119.4-262.3)/58.67)

5、09618.HK京东集团-SW市值3319.58亿港币,约3067.36亿人民币。

2023年末,其他投资1375.86亿,短期投资1182.54亿,受限制现金75.06亿,现金及现金等价物718.92亿,短期借款50.34亿,长期借款315.55亿,无担保优先票据104.11亿,现金及金融资产合计2882.38亿(1375.86+1182.54+75.06+718.92-50.34-315.55-104.11)。

2023年度归母净利润241.67亿,pe为12.7倍(3067.36/241.67),扣除现金及金融资产的pe为0.8倍((3067.36-2882.38)/241.67) 。

6、02367.HK巨子生物市值428.35亿港币,约395.8亿人民币。

2023年末现金及现金等价物25.04亿,2023年度归母净利润14.52亿,pe为27.3倍(395.8/14.52),扣除现金及金融资产的pe为25.5倍((395.8-25.04)/14.52),

好友非著名设计师对巨子生物有过深度研究,公众号@ZHONG书房《巨子年报简析与业绩预测》

7、02331.HK李宁市值540.16亿港币,约499.1亿人民币。

2023年末,按权益法入账之投资16.07亿,长期银行存款90.37亿,现金及等同现金项目54.44亿,短期银行存款34.94亿,现金及金融资产合计195.82亿(16.07+90.37+54.44+34.94)。

2023年度归母净利润31.87亿,pe为15.7倍(499.1/31.87),扣除现金及金融资产的pe为9.5倍((499.1-195.82)/31.87)

8、03613.HK同仁堂国药市值76.18亿港币,约70.4亿人民币。

2023年末,按权益法入账之投资0.47亿,以公允价值计量且其变动计入其他综合收益的金融资产0.07亿,现金及现金等价物9.06亿,短期银行存款12.50亿,现金及金融资产合计22.1亿(0.47+0.07+9.06+12.50)

2023年度归母净利润4.9亿,pe为14.4倍(70.4/4.9),扣除现金及金融资产的pe为9.9倍((70.4-22.1)/4.9)

药明生物、药明康德、阿里巴巴、百胜中国、京东集团、巨子生物、李宁、同仁堂国药等,有你的菜么?

强烈申明

本文仅我个人投资记录,文中任何操作或看法,均可能充满我个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策,切记切记!