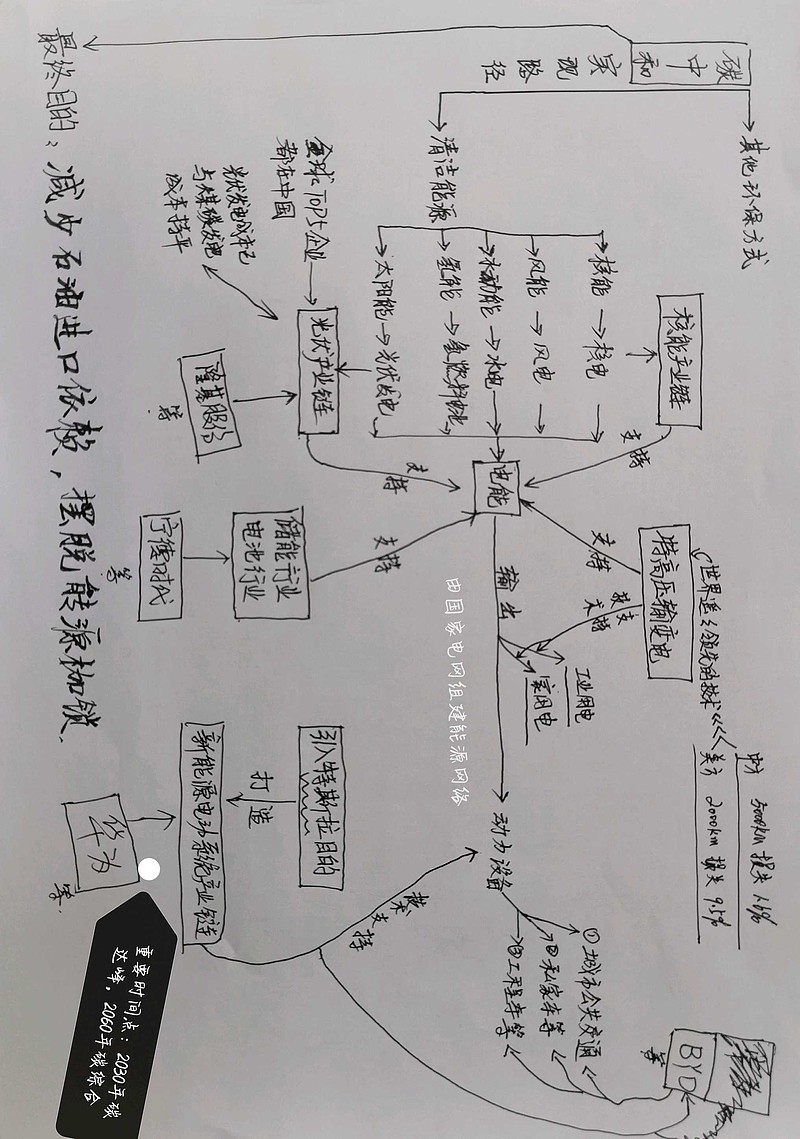

这是我对我们国家碳中和的一点思考并画的一个图。

画这个图的初衷,是为了理清一下碳综合的概念及相关股票未来的一个发展趋势。

首先,讲讲我对新能源这个词的理解是这样的:在转化和使用过程中可以大幅减少排放甚至0排放温室气体(主要是二氧化碳)的能源。

其次,未来50年间,中国能源消耗会从传统的化石能源转变为新能源,从而摆脱进口石油气的依赖。目前来看,大部分新能源都将先转化为电能,再对终端设备输出。中国目前已是世界上最大电力国,拥有最牛逼的电力技术,完全有实力支持各种电动技术的发展。

发电企业为上游企业,终端设备制造为下游企业,终端设备使用者为消费者。连接上游企业和下游企业的是中间体是国家能源网络。这样就组成了一个电力生产消耗链条。

中游企业可以分为两大类,一类供给材料,比如玻璃、钢材,塑料座椅等等你;一类供给技术,电机技术、自动驾驶、制动力分配、被动安全等等。也会有中下游一体企业,就是既有技术又终端产品,或既有材料又有终端产品。

再次,我国目前发电企业中,除去核电站应该是火电占比最高。火电主要使用的是煤炭燃烧来发电,产生大量的二氧化碳和硫化物质,造成大气污染和温室效应。为了实现碳中,大部分烧煤发电量最终会被其他方式获得电能所取代,比如说光伏发电,核能发电,城市垃圾发电。如果脑洞大一点,甚至连闪电都可能捕获存储。反正科技的几何增长,一切皆有可能。

再来说说储能。相比静止的构筑物固定耗电,机动设备就必须配套储能设备。目前的储能设备主要为电池。电池技术也在不断的换代升级,存储密度也在不断的提升。根据政策的指导,大部分内燃机将逐步被电动机所取代,导致电机电池的需求大大提升。

总结一下。个人认为,随着碳综合的实施, 以下几种情况必然会发生:

1、煤炭企业,石油企业的盈利状况将进一步恶化,并继续向头部企业集中。

2、火力发电企业转型升级势在必行,国内生存空间会约了越小。

3、特高压电力输送将慢慢实现全覆盖!

4、光伏发电、核能发电等再次腾飞。光伏发电会因为更具适应性而大幅超越其他发电的增长速度。

5、电机设备、电池的需求将几何式增长,直到替代完成。

6、新能源车的竞争会非常激烈!最终那些拥有自主技术积累、并能持续研发创新的企业将成为最靓的企业!