永新股份是我的第一大持仓股,也是我眼中的三好学生。所谓三好:即公司财务健康、分红大方、未来可期。用了一早晨的时间梳理了一下永新股份2023年度的年报,简单概括一下:

一、基本情况

1.营收:营业收入增长2.26%,归属于上市公司股东的净利润增长12.46%,归属于上市公司股东的扣非净利润增长19.68%,现金流充沛。跨国品牌业务稳定增长,海外市场营收增长7.82%。在经济疲软下行的背景下,交出这样的答卷,很棒!

2.分红:2023年向全体股东每10股派发现金红利5.5元(含税)。2021年分红2.55亿元;2022年分红2.45亿元;2023年分红3.37亿元。今年分红有所增加。这两年正是公司新产能陆续投产的节点,资金需求量较大,还能保持这样的分工,实属不易。

3.员工人均创造净利润:2021年14.8万;2022年16.1万;2023年17.9万,人均创收能力进一步增强。

4.占公司营收七成多的彩印业务毛利率近三年持续提升,2021年为22.22%,2022年为23.68%,2023年达到27.42%。毛利率提升的原因一方面在于公司主要原材料石油炼化产品价格有所降低,另一方面在于大量新设备的投入带来生产效率的提升。

塑料软包装薄膜占营收比达到15.54%,提升14.50%,毛利率为7.94%,毛利率不见提升仍在下降。塑料软包装薄膜生产量同比增长 37.81%、销售量同比增长 44.94%,主要系年产 8000 吨新型功能膜材料项目、年产 33000 吨新型BOPE薄膜项目产能释放所致。我怀疑毛利率的下降是不是与新型BOPE薄膜项目的投产有关,这类可回收的薄膜成本或许更高?没找到相关数据。

5.公司高管薪酬合理,未出现一人独大的情况。

二、资产情况

1.存货3.03亿,较去年减少0.4亿,很稳定。

2.短期借款进一步增加至5.28亿元,长期借款增加至1.15亿元(年报解释:长期借款2023年末余额较2022年末增加0.69亿元,主要系公司子公司永新新材料和永新包装新增长期借款所致)。近年来,永新子公司在建项目纷纷投产,购置设备和实现运营都需要大额投入,母公司为子公司担保借款和子公司长期借款增加在所难免。

3.在建工程:在建工程0.35亿,大部分项目已竣工转固定资产。目前主要有两个在建项目:黄山包装年产8000吨新型复合片材生产线技改项目(预算0.37亿,进度10%)和黄山包装年产22000吨新型功能膜材料扩建项目(预算1.8亿,进度15%)。

4.资产负债:

(1)2023年年底公司可支配现金类资产为:货币资金11.78亿+定期存款1.01亿+理财3.02亿—2.02亿质押抵押等=13.79亿

有息负债:短期借款5.28亿+长期借款1.15亿元=6.43亿元

可支配现金类资产-有息负债=7.36亿元

(2)2022年年底公司可支配的现金类资产为:货币资金9亿(含1亿元定期存款)+理财3.13亿—2.1亿质押抵押等=10亿

有息负债:短期借款4.66亿+长期借款0.46亿=5.12亿元

可支配现金类资产-有息负债=4.88亿元

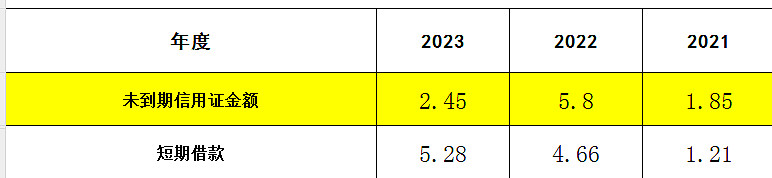

现金情况较去年有所改善,但母公司短期借款增加仍然是个谜题,在年报中未找到答案。

怀疑短期借款是否与其信用证业务有关?

该项目后经咨询银行的朋友,我认为与其银行承兑汇票和信用证业务有关,并写了另外一篇短文理清观点。见:永新股份短期借款之谜

三、子公司情况

1.子公司黄山包装近三年盈利稳定。2023年黄山包装获得全球回收标准(GRS)认证证书,可以向生产GRS产品的企业供货,可以单独接GRS订单,进一步拓宽了公司业务面。

2023年黄山包装年产8000吨新型功能膜材料项目全面完工、黄山包装年产8000吨新型复合片材生产线技改项目和年产22000吨新型功能膜材料扩建项目的投建,将进一步提升黄山包装营收能力,并成长为上市公司新的增长点。

2.得益于年产 4000 吨彩印复合软包装材料项目、年产20000吨油墨技术改造搬迁升级项目等项目的建设投产和产能释放,河北永新净利润由2021年的1048万元增长至2023年的1616万元,广州永新净利润由2021年的1530万增长至2023年的1822万,新力油墨净利润由2021年的2596万元增长至2023年的4453万元。这些分公司有新厂房、新设备,在行业内具有强大的竞争力。

3.黄山永新新材料年产33000吨新型包装材料项目的基本完工和产能释放,必然会使永新新材摆脱亏损局面,为公司2024年利润增长带来新动能。

4.陕西永新年产 5 亿个瓶外盖注塑制品项目投产和产能释放,将进一步增厚陕西公司利润。

整体来说,永新股份目前就是稳扎稳打、徐徐向前的一个状态。黄山包装等“老公司”不断在升级改造、提升效能,广州、河北、陕西等地子公司大有开新局,再造几个永新的势头。

三好学生,前行不辍,遥遥领先,未来可期!