万东2023年的财报出来了,2023年营业收入约12.37亿元,同比增加10.3%;归属于上市公司股东的净利润约1.89亿元,同比增加7.51%;基本每股收益0.269元,同比增加1.13%。

对这个业绩几乎一边倒不受看待,卧龙凤雏出来踩两脚是意料中的事,就连为数不多的万东铁粉 @黄海灯塔 也转向怒怼方洪波,将3月2号那个有表有文字的预测修改为情绪贴“美的集团的方洪波真会忽悠"。

偌大的雪球似乎没有人看好美的对万东的并购。但凡事总有例外,我还没细看这份财报,但对万东的观点几乎从三年前就没有变过,看好美的整合并购万东,前途光明,但道路曲折,前后历时可能在10年以上(如今已经过去3年左右,也许还有7年可以小成)。想当初美的并购库卡的时候,也是一片讨伐之声,库卡之后利润下降,更是累累被人提出来说美的是冤大头。如今质疑美的对库卡并购的少多了,等月底美的财报出来,估计质疑美的对库卡并购的只有凤毛麟角为黑而黑的董粉了。这是题外话,回到万东,万东是美的医疗影像唯一平台的位置没有任何改变,较大概率最终万东(美的影像)可以获得20%左右的市场份额,大约200亿的营收,30亿的利润,以此为锚,只要美的将万东作为医疗影像唯一平台的规划没有变化,市值300亿的万东只是时间的问题。

虽然对于投资人来说,不必要过于纠结短期的业绩,但成熟理智的投资人应该尽量熟悉你的投资标的,避免情绪对交易的影响,甚至利用市场的情绪获得超额收益。当你对一家公司跟踪的时间足够长,预测其中短期业绩是投资的基本功(且容我得瑟一下,我对华水,雅戈尔,美的业绩预期基本靠谱),这基本功本后是长期的信息收集及逻辑分析,有个所谓的一万小时定律,用到股票上其实也一样有效,如果你跟踪分析一家公司接近1万小时,却仍然累累发生离谱的预测,很有可能你不适合这家公司(对你来说太复杂了)。

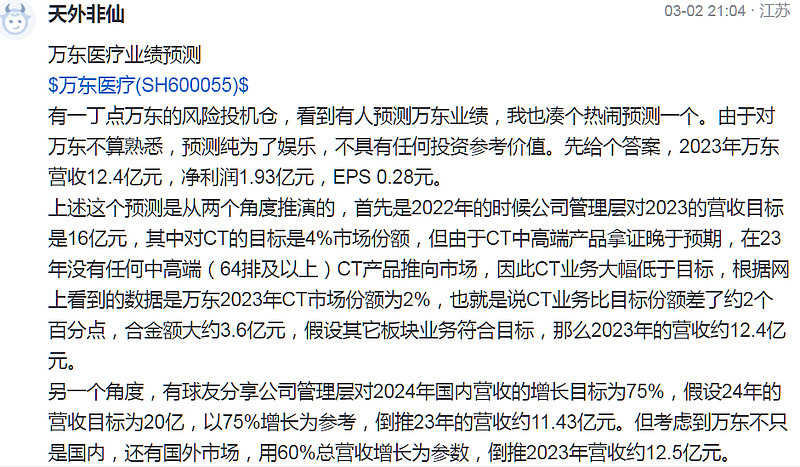

万东是我的风险投资仓,但该做的功课照样做,只是深感业务复杂,可收集的信息有限,跟踪的时间也不够,但即使如此,且容我再得瑟一下,3月2日,我对23年万东的营收预期为12.4亿,实际营收12.37亿元,误差不到0.25%,对利润预期1.92亿元,实际利润1.89亿元,误差不到2%。将旧帖截屏得瑟一下,哈哈哈:

得瑟完了,回到下周应对方案,其实早就反复说过了,万东年报之后,1季度财报之前有可能出现很好的买入机会。我会择机买入。对万东的前景,一句话总结”心有所定 行稳致远“,我认为这可能也是美的对万东并购的初心。

补充一句,应该还有一位坚定相信万东的投资人 @十年为锚 ,虽然我和十年兄对美的并购万东的路径(我认为最终会完全被美的并购,而十年兄不以为然),但对万东长期前景同样看好。当然,我即使看好也是风险投资仓位,但十年兄是超级重仓。