核心观点

1、2023年计算机板块收入企稳,现金流同比改善

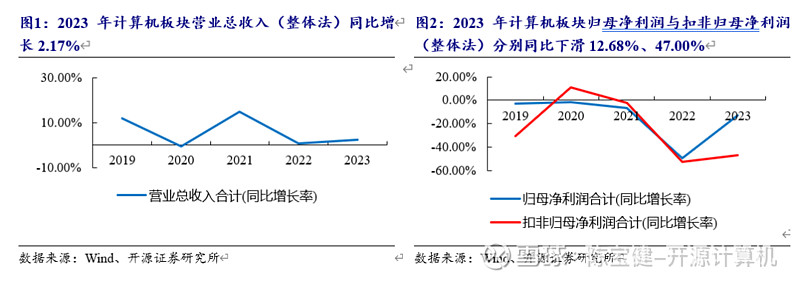

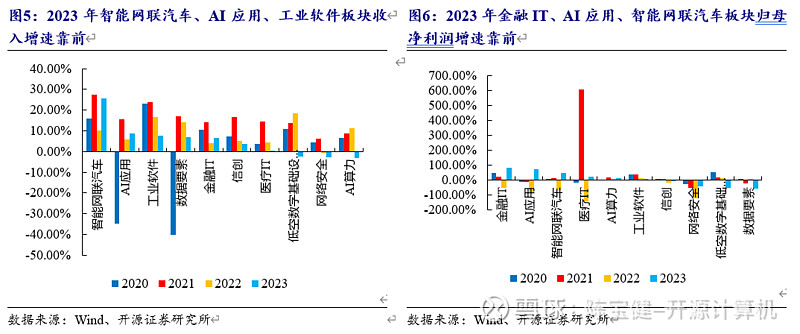

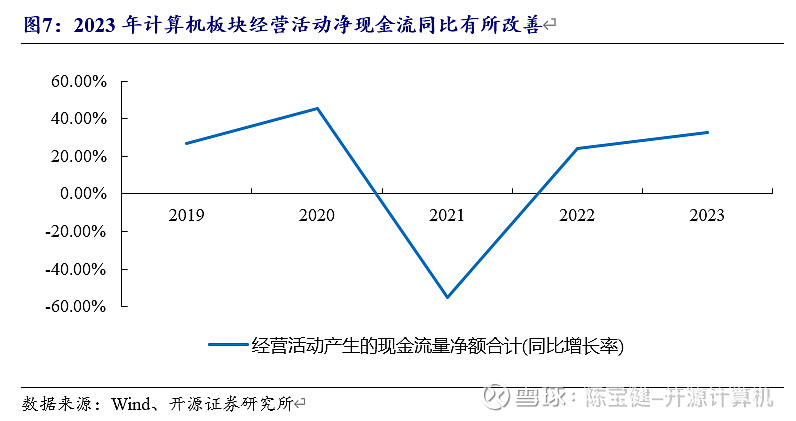

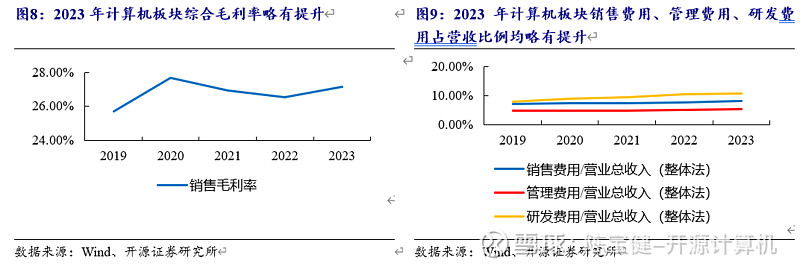

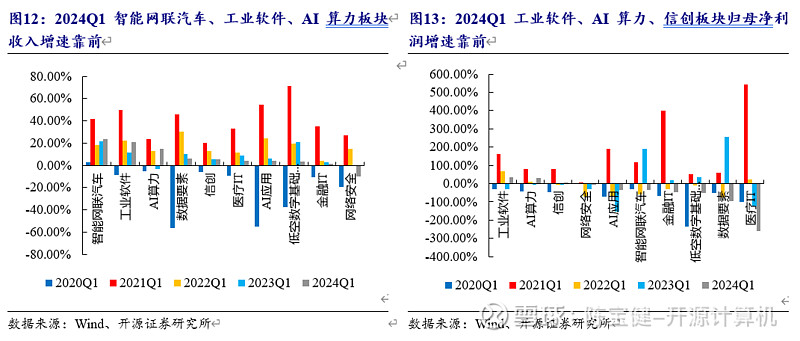

(1)2023年计算机板块营业总收入(整体法)同比增长2.17%,相对于2022年基本企稳;板块归母净利润(整体法)同比下滑12.68%,扣非归母净利润(整体法)同比下滑47.00%。扣非归母净利润下滑幅度较大,我们判断主要受下游需求波动影响,2022-2023年板块内公司收入增速放缓,而2021-2022年大多数公司进行了人员扩张,导致费用增长幅度较大所致。(2)从下游各细分子板块的情况来看,2023年智能网联汽车、AI应用、工业软件板块收入增速靠前,金融IT、AI应用、智能网联汽车板块归母净利润增速靠前。(3)2023年板块经营活动净现金流同比有所改善,板块综合毛利率为27.14%,同比略有提升。此外,销售费用、管理费用、研发费用占营收比例同比均略有提升。

2、2024Q1计算机板块收入平稳增长,归母净利润下滑幅度较大

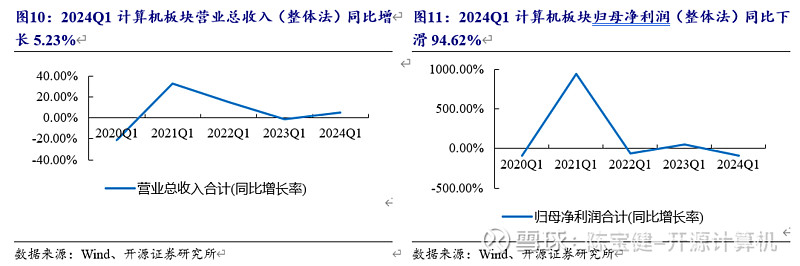

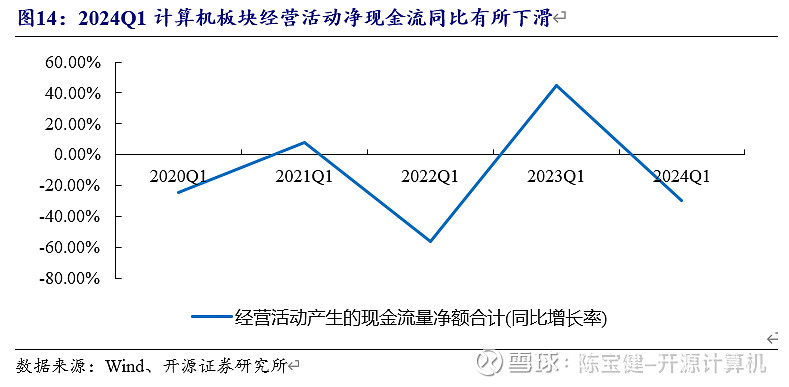

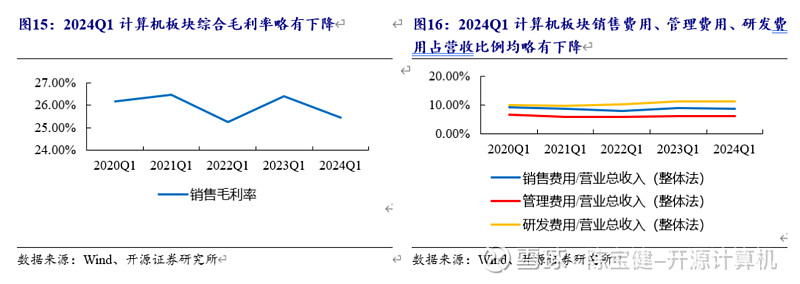

(1)2024Q1计算机板块营业总收入(整体法)同比增长5.23%,相对于2022年基本企稳;板块归母净利润(整体法)同比下滑94.62%。(2)2024Q1计算机板块经营活动净现金流同比有所下滑,板块综合毛利率为25.45%,同比略有下降。此外,销售费用、管理费用、研发费用占营收比例同比均略有下降。

3、2024Q1计算机板块基金配置比例下降

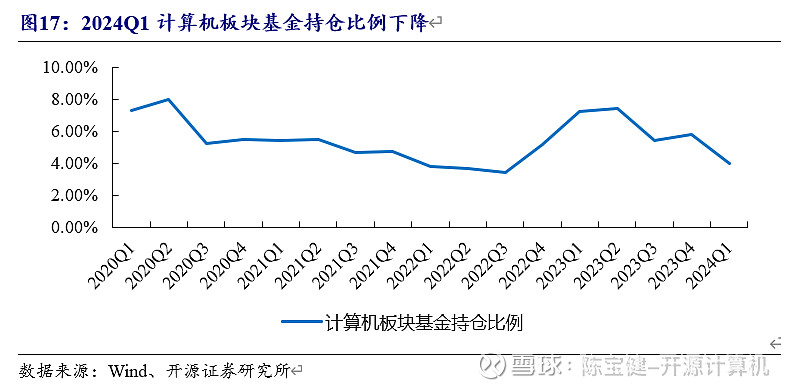

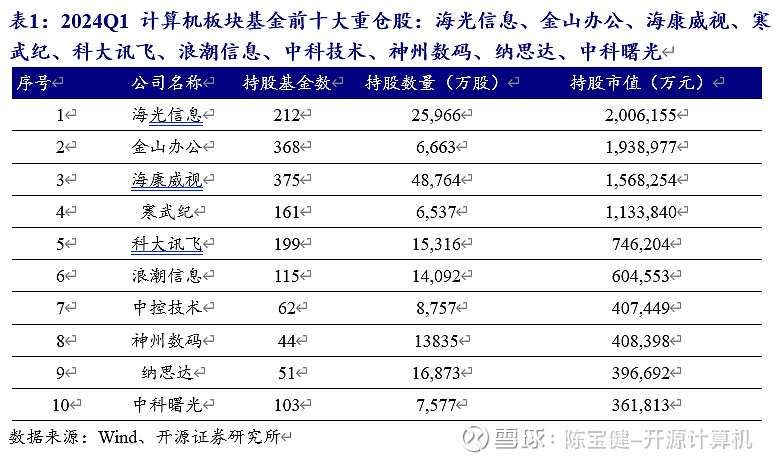

根据Wind数据统计,2024Q1基金对计算机行业股票的持仓比例为3.97%,环比下降1.82个百分点。在所有一级子板块中,计算机板块持仓市值排名第七。持股市值排名前十的公司为海光信息、金山办公、海康威视、寒武纪、科大讯飞、浪潮信息、中科技术、神州数码、纳思达、中科曙光。

4、投资建议

(1)AI算力:推荐中科曙光、神州数码、淳中科技、海光信息、软通动力、卓易信息、中国软件国际、浪潮信息,受益标的包括寒武纪、紫光股份、景嘉微、广电运通、高新发展、烽火通信、拓维信息等。

(2)AI应用:AI应用推荐金山办公、科大讯飞、同花顺、三六零、鼎捷软件、普元信息、彩讯股份、焦点科技、拓尔思、上海钢联、致远互联等,受益标的包括汉王科技、泛微网络、汉仪股份、万兴科技等。

(3)低空数字基础设施:中科星图、航天宏图、普天科技,受益标的包括莱斯信息、深城交、恒拓开源、四川九洲、新晨科技等。

(4)量子计算:受益标的包括国盾量子、大豪科技、信安世纪、格尔软件、吉大正元、神州信息、科大国创等。

(5)智能网联汽车:推荐中科创达、道通科技、千方科技,受益标的包括德赛西威、万集科技等。

(6)工业软件:推荐中控技术、中望软件、爱科科技,受益标的包括大豪科技、索辰科技、浩辰股份等。

风险提示:下游行业IT支出不及预期;行业竞争加剧;核心人才流失。

目录:

正文:

1、2023年计算机板块收入企稳,现金流同比改善

2023年计算机板块营业总收入(整体法)同比增长2.17%,相对于2022年基本企稳;板块归母净利润(整体法)同比下滑12.68%,扣非归母净利润(整体法)同比下滑47.00%。扣非归母净利润下滑幅度较大,我们判断主要由于受下游需求波动影响,2022-2023年板块内公司收入增速放缓,而2021-2022年大多数公司进行了人员扩张,导致费用增长幅度较大所致。

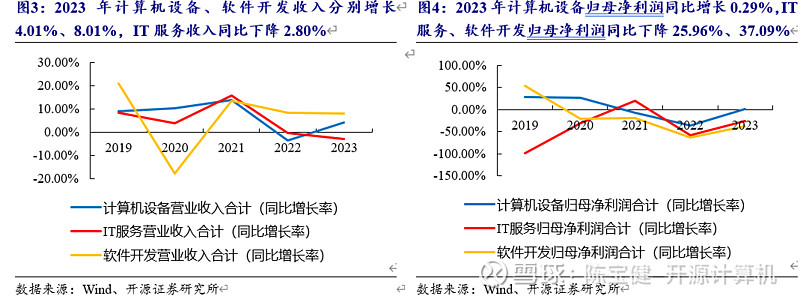

按照产品类型来看,2023年计算机设备、软件开发收入分别增长4.01%、8.01%,IT服务收入同比下降2.80%;计算机设备归母净利润同比增长0.29%,IT服务、软件开发归母净利润同比下降25.96%、37.09%。

从下游各细分子板块的情况来看,2023年智能网联汽车、AI应用、工业软件板块收入增速靠前,金融IT、AI应用、智能网联汽车板块归母净利润增速靠前。

2023年计算机板块经营活动净现金流同比有所改善,我们判断主要是由于板块内公司加强了回款力度所致。

2023年计算机板块综合毛利率为27.14%,同比略有提升。此外,销售费用、管理费用、研发费用占营收比例分别为8.17%、5.33%、10.71%,同比均略有提升。

2、2024Q1计算机板块收入平稳增长,归母净利润下滑幅度较大

2024Q1计算机板块营业总收入(整体法)同比增长5.23%,相对于2022年基本企稳;板块归母净利润(整体法)同比下滑94.62%。

从下游各细分子板块的情况来看,2024Q1智能网联汽车、工业软件、AI算力板块收入增速靠前,工业软件、AI算力、信创板块归母净利润增速靠前。

2024Q1计算机板块经营活动净现金流同比有所下滑,我们判断主要由于季节性波动所致。

2024Q1计算机板块综合毛利率为25.45%,同比略有下降。此外,销售费用、管理费用、研发费用占营收比例分别为8.71%、6.14%、11.12%,同比均略有下降。

3、2024Q1计算机板块基金配置比例下降

2024Q1计算机板块基金配置比例下降。根据Wind数据统计,2024Q1基金对计算机行业股票的持仓比例为3.97%,环比下降1.82个百分点。在所有一级子板块中,计算机板块持仓市值排名第七。

2024Q1持股市值排名前十的公司为海光信息、金山办公、海康威视、寒武纪、科大讯飞、浪潮信息、中科技术、神州数码、纳思达、中科曙光。

4、 投资建议

(1)AI算力:推荐中科曙光、神州数码、淳中科技、海光信息、软通动力、卓易信息、中国软件国际、浪潮信息,受益标的包括寒武纪、紫光股份、景嘉微、广电运通、高新发展、烽火通信、拓维信息等。

(2)AI应用:AI应用推荐金山办公、科大讯飞、同花顺、三六零、鼎捷软件、普元信息、彩讯股份、焦点科技、拓尔思、上海钢联、致远互联等,受益标的包括汉王科技、泛微网络、汉仪股份、万兴科技等。

(3)低空数字基础设施:中科星图、航天宏图、普天科技,受益标的包括莱斯信息、深城交、恒拓开源、四川九洲、新晨科技等。

(4)量子计算:受益标的包括国盾量子、信安世纪、格尔软件、吉大正元、神州信息、科大国创等。

(5)智能网联汽车:推荐中科创达、道通科技、千方科技,受益标的包括德赛西威、万集科技等。

(6)工业软件:推荐中控技术、中望软件、爱科科技,受益标的包括大豪科技、索辰科技、浩辰股份等。

5、 风险提示

(1)下游行业IT支出不及预期;

(2)行业竞争加剧;

(3)核心人才流失。

注:上述报告内容详见开源证券公司行业深度20240506:《营收端逐渐企稳,把握产业创新大趋势》

陈宝健,执业证书编号:S0790520080001

刘逍遥,执业证书编号:S0790520090001

法律声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。