这个世界,物极必反,A股市场有许多业绩优秀的上市公司,这些优秀上市公司的市盈率低到这个程度,分红率高到这个程度,我们完全应该有信心做价值投资,价值投资的时代必将到来。

一个多月前,我写的《投资,守住这片丰饶的沃土》得到不少雪球朋友的支持和肯定,在此谢谢大家。那篇文章文字多一些,我想这次与大家分享一些经整理的资料表,并做一些辅助的假设,可能有助于投资优质蓝筹股朋友们进一步看清其投资价值。

第一部分:银行股

一、$浦发银行(SH600000)$

二、$招商银行(SH600036)$

三、$民生银行(SH600016)$

四、$工商银行(SH601398)$

五、$中国银行(SH601988)$

第二部分:其他优质蓝筹股

六、$格力电器(SZ000651)$

七、$海螺水泥(SH600585)$

八、$万科A(SZ000002)$

九、$中国平安(SH601318)$

第一部分:银行股

一、浦发银行(600000)

1、历史资料表的解释说明:

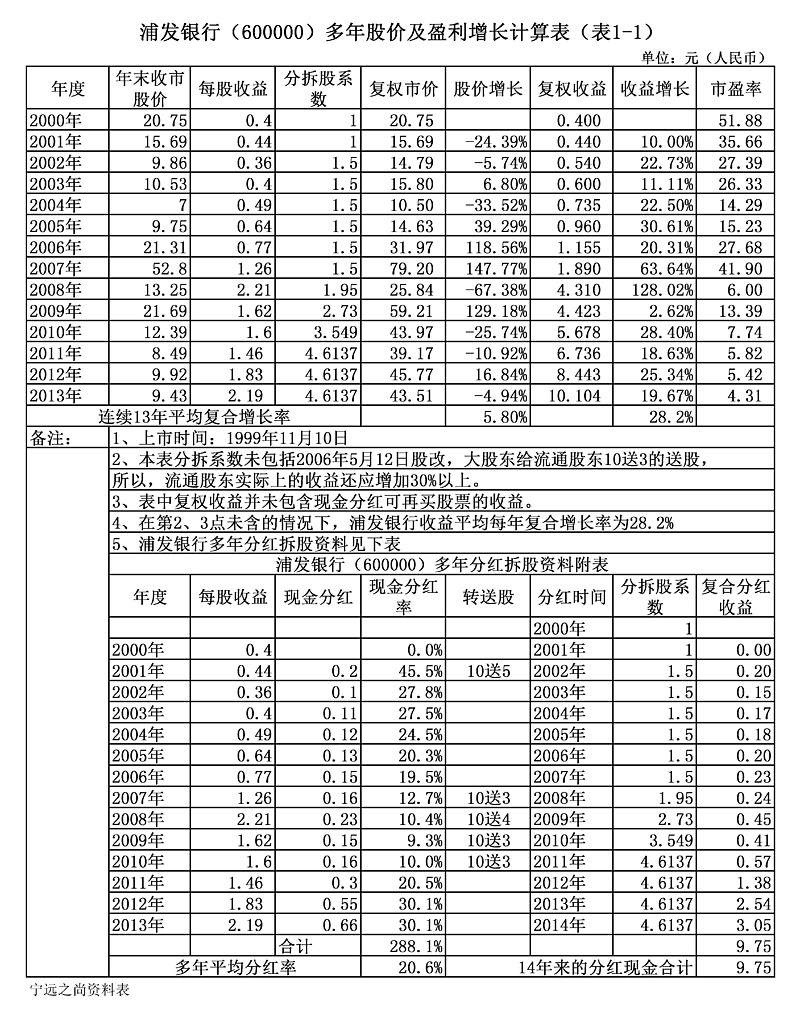

浦发银行1999年11月10日上市,表(1-1)中有14年的年末收市价及当年收益数据,可以看出,由2000年到2007年,市场给予浦发银行相对高的定价,特别是2000年只不过是上市初期,却给予近52倍的高市盈率定价,2007年复权市价最高,为79.2元,市盈率近42倍。而浦发银行,作为一个上市公司,对投资者的回报是丰厚的,其业绩一直优异,保持每年盈利均有增长,13年来盈利平均复合增长率为28.2%,总盈利增长超过24倍,平均盈利分红率为20.8%,但投资市场近年来却给予越来越低的定价,2013年末对应的定价为4.31倍的市盈率(2014年6月30日分红后,动态市盈率只有3.6倍),表现出市场定价极为不成熟,前一个时期过热,后一个时期过冷,市场眼中只有趋势和短期内是否有大资金加入,而无视公司业绩实质增长。

最近终于看到市场有强烈向上的迹象,人们会都在问,这到底是一时的冲动还是我们A股的大牛市在启动?

2、展示浦发银行未来的投资价值

很多人会担心,象过去几年一样,银行股的盈利不错又怎么样,要是它的股价就是不涨怎么办呢?投资要赚钱,到底是需要股价上涨才行啊。

为了对未来股价变化有个较清晰的认识,需要根据相应的资料做一些假设,对应这些假设,看股价会是怎样变化。

假设条件一:浦发银行在2013年收益的基础上,每年能盈利增长15%,并保持有30%的分红率,投资者均将分红所得在除权后全部再买入浦发银行的股票。

假设条件二:假设条件一能连续维持8年的时间。

在这两个假设条件成立的情况下,

第三个假设条件的三种不同的情况:

第一种情况(是人们非常担心的),股价不涨不跌,股价除权后不填权:

我们可以得出一个结论:只要第一、第二两个假设条件成立,对于第三个假设的第一种情况,到第八年,任何一个人都可以买下整个浦发银行(因为股价已经0元以下),所以这种情况是不能成立的。也就是说,只要浦发银行收益在以15%的速度在增长,股价无法长期维持不上涨。

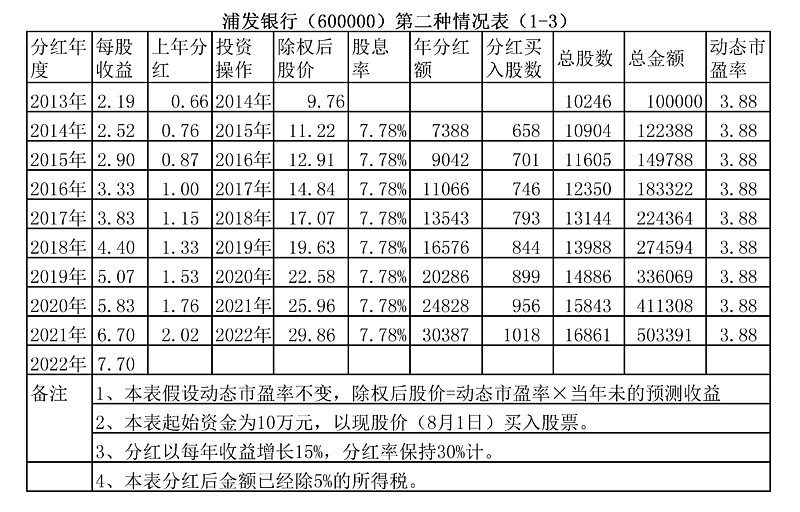

第二种情况,熊市持续,市场维持浦发银行的低市盈率不变。

第二种情况说明,即使股市行情低迷,维持着低市盈率,只要假设条件一和假设条件二成立,这八年里面,你投资的市值也会以平均22.4%年增长速度上升,最后你也会有400%的股价增长,而且原10万元的投资,八年后有每年超过3万元的分红。投资者无法长期无视如此好的长期收益,所以这种长期的低迷市况也是不可持续的。

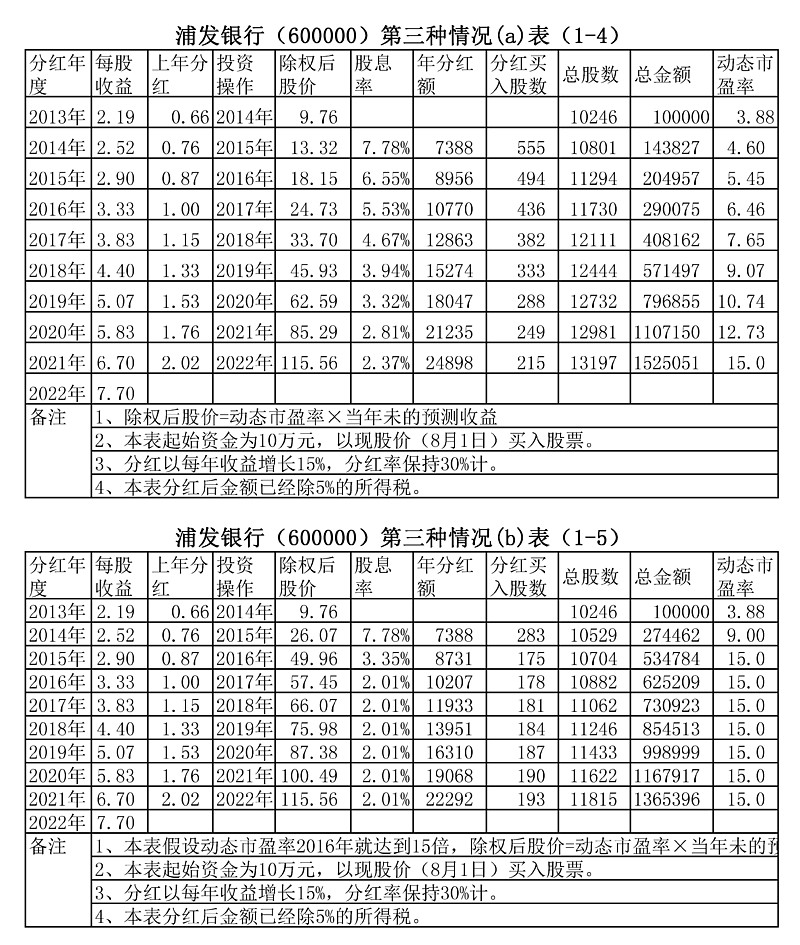

第三种情况,市场转好,进入牛市或正常的定价,市盈率恢服到15倍。

第三种情况(a)说明,如果股票市场逐步进入牛市,在假设条件一和假设条件二成立的情况下,最后恢服到15倍市盈率的正常定价,投资浦发银行(分红要再投入)会有约每年40%的股价增长,八年后股价会增长超过14倍。

第三种情况(b)说明,如果股票市场快速进入牛市,在假设条件一和假设条件二成立的情况下,市场两年内就给予15倍市盈率的正常定价,以后维持市盈率不变,同样投资浦发银行(分红要再投入),八年后的市值并没有比第三种情况(a)有所增加,而是减少了,主要是因为股价快速提高后,用利息买入的股票少了,所以总收益不如情况(a)。

请注意,本文对浦发银行未来的展示是以两个基本的假设条件为基础的:

(1) 第一个假设条件,因为有过去的业绩表现及收集很多行业分析师对浦发银行的三年业绩预测而做出,是有一定根据的,不是一个随便的假设;

(2) 一般行业分析师对一个上市公司的业绩预测,第一年的可靠性比较高,第二、第三年预测的可靠性就大为减弱了,而三年以后的预测,极少有人做,即使有人做,意义也不大了,第二个假设至所以设定可持续8年,是为了使投资价值展示得充分一些而做出的,从浦发银行的历史业绩看,达到这个假设条件的可能性还是比较高的(它以前13年的连续复合增长率是28.2%);

(3) 假设就是假设,只有在假设条件成立的情况下,展示表的内容才有参考意义。所以投资者应密切留意上市公司的业务发展动向,只有上市公司最后取得的业绩达到或者超过假设的条件,表中展示的投资增值才相应成为现实。

(4) 对于牛市到来,为什么给15倍的市盈率,这个只是个人的认识,15%的可靠年收益增长率可以接受15倍的市盈率,投资者各人可以根据自己的经验和当时的市场环境,以及所掌握资料的情况,给投资标的做新的定价。

看了浦发银行的历史业绩表,又看了几个未来股价变化的展示表,市场对浦发银行的估值是低估还是不低估呢?投资者心中可以有自己的判断了。

做股票投资的人会听到这样一句话,价格总是随价值波动,但我们的A股波动的范围也太大了,大到几乎与上市公司的业绩无关,但是,毕竟,决定一个上市公司投资价值的是其盈利能力,尤其是盈利增长的能力。我相信,被低估的优质蓝筹股具有比小盘股更好和更持久的升值潜力。

二、招商银行(600036)

1、历史资料表的解释说明:

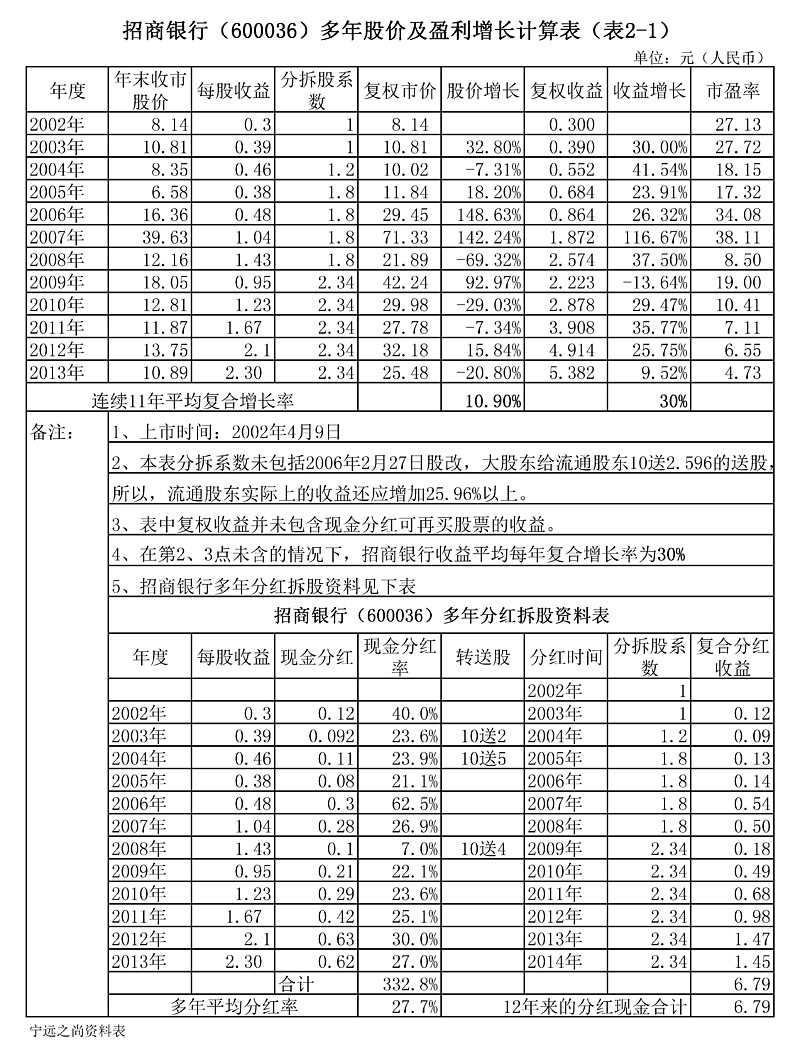

招商银行2002年4月9日上市,表(2-1)中有12年的年末收市价及当年收益数据,可以看出,市场在2007年给予招商银行超过38倍的高市盈率定价,作为一个上市公司,对投资者的回报丰厚,其业绩一直优异,11年来盈利平均复合增长率为30%,总盈利增长接近18倍,平均盈利分红率为27.7%,但投资市场近年来却给予越来越低的定价,2013年末对应的定价为4.73倍的市盈率(2014年7月11日分红后,动态市盈率约4倍),反映出市场定价极为不成熟,时热时冷。

与浦发银行相比,2002-2013年的业绩增长基本一致,但招商银行的历史平均分红率高于浦发银行7个百分点。

2、招商银行未来的投资价值

(1)由于招商银行2013年9月和10日进行了配股,总股数由2012年末的215.776亿股变成2013年末的252.2亿股,使招商银行未来每股收益增长及分红的预估变得复杂,所以这里不作详细的图表展示。在我看来,招商银行与浦发银行的投资价值非常接近。

(2)就目前所查到的预测资料看,浦发银行未来三年每股收益会略高于招商银行,但到2014年8月1日止,浦发银行股价为9.76元,而招商银行的股价为11.02元,所以我认为浦发银行的低估程度比招商银行严重一些。

宁远之尚原创,雪球首发。

(文章未完,待续)

本文部分内容受云蒙《投资招行的财务自由梦》的启发,特此致谢!

2014/8/4

本文与前段时间写的《投资,守住这片丰饶的沃土》互为补充,找到上篇文章可在宁远之尚的首页,点击“讨论”,再从中找出。

@释老毛@东博老股民@耐力投资@管我财@每天发现一个更好@方舟88@不明真相的群众@云蒙@Pune的碎片哥@裂变@lomycat@认知四十A@ilovegrace