$金牌厨柜(SH603180)$ $志邦家居(SH603801)$

相关文章:志邦家居2023年年报分析、金牌橱柜2023年年报分析。

一、主要指标

1、志邦家居

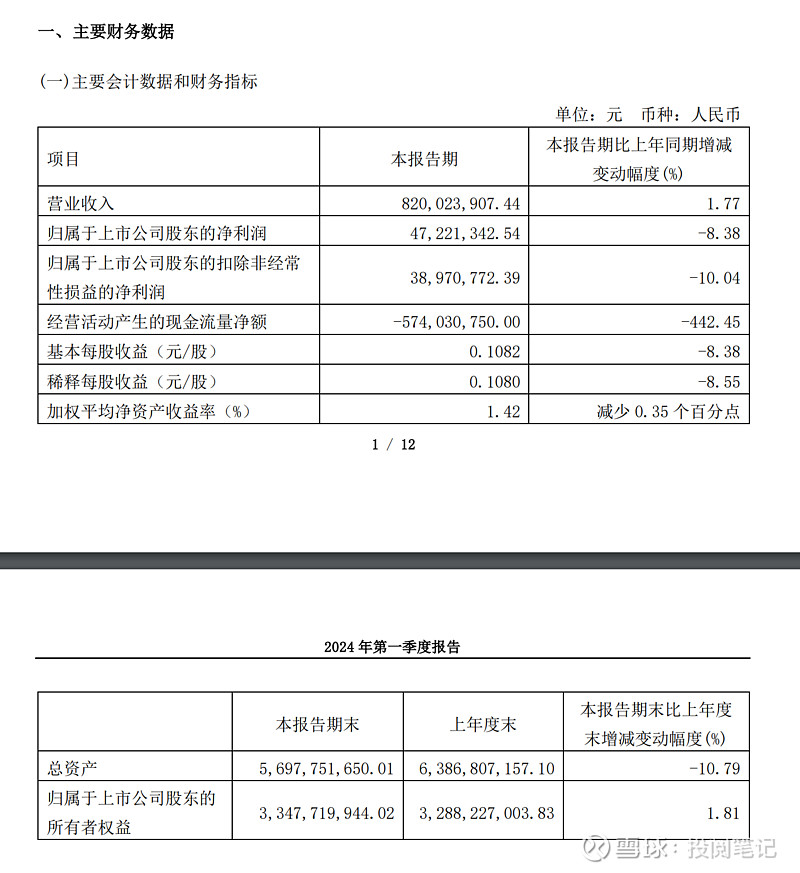

如上图所示,志邦橱柜24年一季度营业收入为8.20亿,同比增长1.77%;归母净利润为4722万,同比下降8.38%;扣非净利润为3897万,同比下降10.04%,利润增长远低于营收增长。归母净利润下降的原因是净受到股权激励计划股份支付费用同比增加 1445 万元影响,剔除此影响因素后,净利润变动比例为 15.46%。

经营现金流净额为-5.74亿,同比下降442.45%,经营现金流净额大幅下降的原因是支付采购款、税费、工程履约保证金和应付费用同比大幅增加所致。不过销售商品、提供劳务收到的现金为10.24亿,同比下降1.66%,还是高于营业收入。

2、金牌橱柜

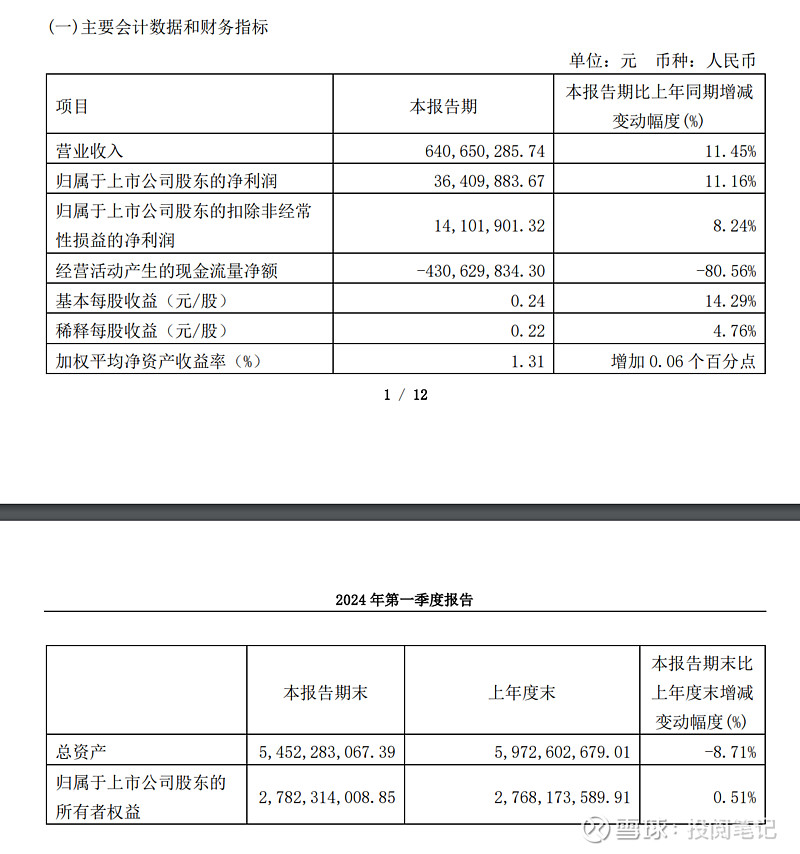

如上图所示,金牌橱柜24年一季度营业收入为6.41亿,同比增长11.45%;归母净利润为3641万,同比增长11.16%;扣非净利润为1410万,同比增长8.24%。

经营现金流净额为-4.30亿,同比下降80.56%,经营现金流净额大幅下降的原因是一季度为传统淡季,支付职工薪酬福利以及供应商款项增加所致

。销售商品、提供劳务收到的现金为4.82亿,同比下降18.23%,低于营业收入。

可以看到志邦橱柜24Q1营收增长低于金牌橱柜,他们都有个共同点就是经营现金流大幅下降,原因都很类似。

如上图所示,24Q1金牌橱柜毛利率28.01%,同比下降1.11%,净利率为5.44%,同比下降0.03%;24Q1志邦家居毛利率37.22%,同比下降0.33%,净利率为5.76%,同比下降0.64%;

志邦家居24Q1毛利率比金牌橱柜高9.21%,但是净利率只高0.32%,这说明了金牌橱柜的费用管控能力强于志邦家居。

二、利润表

如上图所示,金牌橱柜24Q1:销售/管理/财务/研发费用率分别为13.29%/6.27%/5.34%/0.27%,同比-1.25%/-0.32%/-0.47%/+0.59%。

志邦家居24Q1:销售/管理/财务/研发费用率分别为18.79%/8.99%/6.90%/-0.52%,同比+1.24%/+1.36%/+0.51%/-0.46%。

可以看出费用率金牌橱柜都低于志邦家居,所以在毛利率低于9.21%情况下,净利率只低0.32%。

三、资产负债表

1、志邦家居

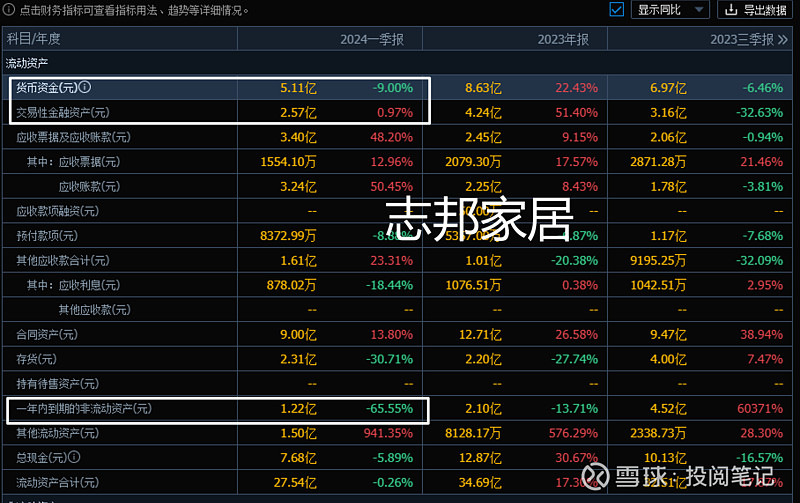

24Q1志邦家居货币资金为5.11亿,同比-9.00%,环比-37.66%;交易性金融资产为2.57亿,同比+0.97%,环比-39.39%;一年内到期的非流动资产中几乎是大额定期存款,金额为1.22亿。所以账面资金为8.90亿。

短期借款为2.35亿,同比-57.78%,环比+80.77%;一年内到期的非流动性负债为574.13万;长期借款1.72亿,所以属于股东的资金为4.77亿。

应收账款3.24亿,同比+50.45%,环比+44.00%;合同资产(也是应收账款)9亿,同比+13.80%,环比-29.19%;合同资产环比降幅很大,这是个好现象。

如上图所示,存货2.31亿,同比-30.71%;合同负债2.45亿,同比-31.77%,环比-48.31%。合同负债环比大幅下降,说明了公司的一季度合同完成度很好,虽然定制家具一季度是淡季,但是同比下降幅度还是比较大。如下图所示志邦家居一季度合同负债低于近几年相同时期。

2、金牌橱柜

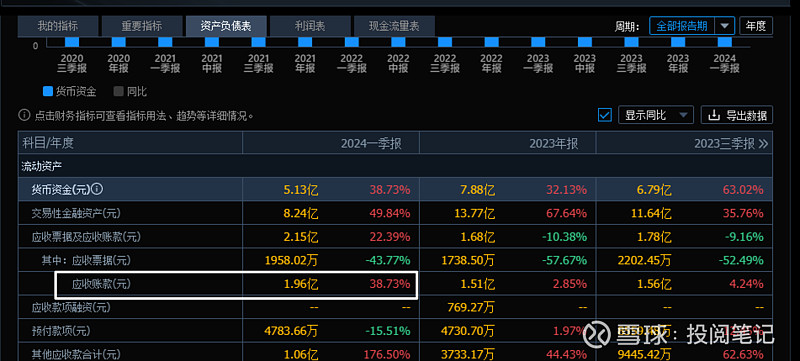

24Q1金牌橱柜货币资金为5.13亿,同比+38.73%,环比-34.90%;交易性金融资产为8.24亿,同比+49.84%,环比-40.16%;所以账面资金为13.37亿。

短期借款为5.90亿,同比-7.37%,环比-13.49%;一年内到期的非流动性负债为1150.89万;无长期借款,所以属于股东的资金为7.37亿。

应收账款1.96亿,同比+38.73%,环比+29.80%。

如上图所示,存货5.26亿,同比+2.18%,环比也是小幅上涨;合同负债2.96亿,同比+5.24%,环比-32.88%。合同负债环比大幅下降,说明了公司的一季度合同完成度很好,虽然定制家具一季度是淡季,但是同比下降幅度还是比较大。如下图所示,金牌橱柜这个合同负债在近几年的数据看着就很正常。

综上所示,资产负债表中:24Q1志邦家居账面属于股东的资金为4.77亿,合同负债2.45亿,但是低于近几年相同时期。

24Q1金牌橱柜账面属于股东的资金为7.37亿亿,合同负债2.96亿,近几年相同时期相比没什么异常。

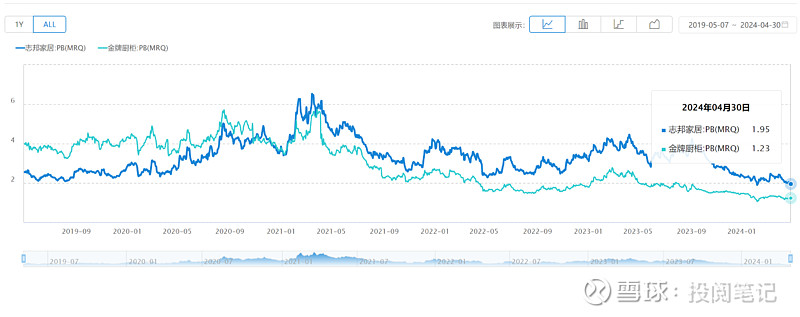

四、估值

如上图所示,截止2024年4月30日,志邦家居总市值65.13亿,1.95pb。金牌橱柜总市值33.67亿,1.23pb。从pb角度来看金牌橱柜估值低于志邦家居。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。