一、年报(重要信息)

1、分红相关

2023年分红比例51.4%,股利支付率=分红总额/归母净利润。如上图所示,公司的股利支付率进一步提升,算是上市以来的新高。

每股支付0.7元,按照2024年4月29号的股价15.38,股息率为4.55%。

2、定制家居需求

如上图所示,公司给出了自己的判断家居行业已经进入存量市场,同时需求在两个方向:国内存量市场、出海。

3、行业发展阶段

我国定制家居行业萌芽于上世纪 90 年代,从木匠时代发展至成品家具,继而开启定制家居时代,直至今天走向全品类融合。

2010-2017 年为定制家居行业的发展红利期;2018 年以来,我国房地产行业经历四轮收紧政策调控,新房销售增速趋缓,存量房时代来临,定制家居行业从快速增长过度到高质量发展阶段。国家统计局数据显示,以 20 年使用为界的老旧房屋总量来看,2022 年约有 1.73 亿套的老旧房屋,且每年数量逐步增加。

定制家居从单品走向多品类,产业边界逐渐模糊,以全屋配齐为主方向的多品类综合家居业态成为大家居企业加码方向,进入整家竞争新阶段。

行业发展趋势:增长动能转换(存量房时代来临、出海)、一站式整装服务。

4、市场占有率

索菲亚在2023年年报中叙述了自己市场占有率约3%,又2023年营业收入为116.66亿,那么可以计算出定制家居行业的营业收入为3888.67亿。欧派家居2023年的营业收入为227.82 亿元,则2023年市占率为5.85%。

志邦家居2023年的营业收入为61.16 亿元,则2023年市占率为1.57%。

5、主要经营情况

公司定制厨柜业务的收入 28.38 亿元,占营业收入比重46.39%,同比增长 3.69%,毛利率同比下降0.33%;定制衣柜业务的收入 25.05 亿元,占营业收入比重 40.96%,同比增长19.15%,毛利率同比下降0.55%;木门业务的收入 4.10 亿元,占营业收入比重 6.70%,同比增长 79.92%,毛利率同比上升10.16%。

按业务分类,定制衣柜和木门高速增长,橱柜平稳增长。

公司经销业务渠道收入 31.24 亿元,占营业收入比重 51.08%,同比增长

7.75%,毛利率同比增长0.22%;公司大宗业务渠道收入 20.09 亿元,占营业收入比重 32.84%,同比增长 21.22%,毛利率同比下降2.85%;公司直营业务渠道收入 4.70 亿元,占营业务收入比重 7.69%,同比增长 18.52%,毛利率同比增长0.49%;公司海外渠道业务收入 1.50 亿元,占营业收入比 2.45%,同比增长 31.86%,毛利率同比增长6.14%。

按渠道分类,大宗、海外、直营高速增长,经销平稳增长。海外和直营高速增长是基数较低,而大宗增长这么高,是因为公司积极开发适老公寓、企事业公寓、人才公寓、工程高定等产品。

截止2023年年底,实体门店数为4583家,门店净增352家。增长在定制衣柜和木门,也和前面业务高速增长吻合。前面也说了后面需求在存量房这边,存量房是C端,那么门店越多接触到的客户就越多,公司的经营业绩就有可能越好。

二、主要财务指标

1、年报

如上图所示,营业收入同比增长13.50%,归属于上市公司股东扣非净利润同比增长10.04%,利润增速略低于营业收入增速,2023年归属于上市公司股东扣非净利润为5.48亿,经营现金流净额为7.57亿,同比下降1.25%,所以净现比为138.14%,说明了净利润中全是现金。

如上图所示,2023年毛利率比2022年下降0.62%,净利率同比下降0.23%。

2023年ROE为19.19%,同比下降0.72%。

营业周期同比下降11.68天,说明了公司加强了对应收账款和存货的管理能力。

流动比率1.21,大于1,说明了企业短期财务状况稳定;速动比率1.02,时隔两年终于回到1上了,说明了企业短期偿债能力强。

资产负债率为48.52%,环比下降,不过总的来说负债率是上升的趋势,也很符合公司整家模式战略。

2、四季度

如上图所示,公司的四季度营业收入同比增长16.87%,扣非净利润同比增长11.12%,每股经营现金流0.27,每股收益0.55,说明了净利润中现金含量低。毛利率同比下降4.77%,净利率同比下降0.62%,净利率降幅低于毛利率。

三、利润表

1、年报

如上图所示,营业成本同比增速为14.63%,而营业收入同比增长13.50%,所以毛利率同比下降0.62%,主要原因是营业成本上升幅度略高于营收增长,如上图所示,销售费用、管理费用、研发费用、财务费用同比去年分别增长6.99%、10.08%、14.22%、52.21%,其中研发费用、财务费用增长高于营业收入的增长,但是财务费用绝对值太小,所以净利率下降幅度低于毛利率。

公司也给出了财务费用变动原因说明:主要系主要系利息收入减少及汇兑损益减少所致。研发费用变动原因说明:主要系研发人员薪资及研发材料投入同比增长所致。

2、四季度

如上图所示,营业成本同比增长26.07%,营业收入同比增长16.87%,所以毛利率同比下降4.77%,主要原因是营业成本上升幅度远高于营收增长,如上图所示,销售费用、管理费用、研发费用、财务费用同比去年分别增长7.71%、11.91%、1.47%、239.04%。只有财务费用增长高于营收,但财务费用只有105.53万,金额太小了,说明了公司四季度的费用管控很不错,所以净利率同比下降0.62%,远远低于毛利率的下降幅度。

四、资产负债表

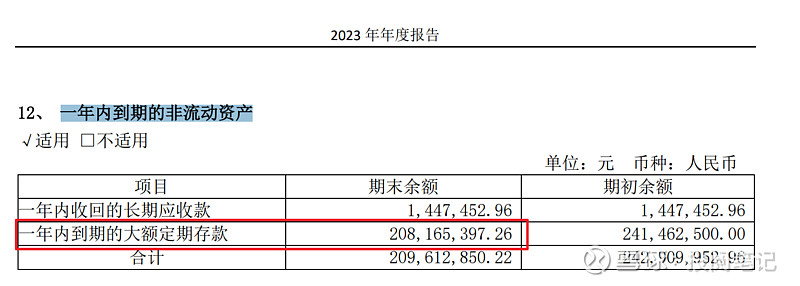

公司2023年的货币资金为8.63亿,同比增长22.43%,交易性金融资产为4.24亿,一年内到期的非流动资产中有2.08亿大额定期存款。如下图所示,货币资金中受限资金为2.66亿,交易性金融资产、一年内到期的非流动资产 6993.78 万元。所以自由支配的资金是11.59亿。

同时公司的短期借款1.30亿,同比下降64.54%,短期借款大幅下降,一年内到期的非流动负债为536.42万;长期借款为1.24亿,所以除去负债带来的现金,真正属于公司股东的资金是12.36亿。同时可以看出公司的负债很小。

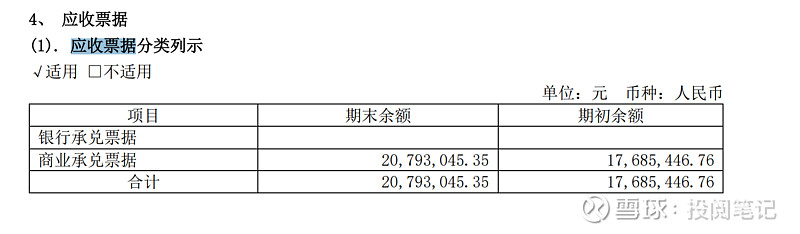

如上图所示,应收票据2079.30亿,同比上升17.57%,如下图所示,全是商业承兑票据,后面又坏账损失,不过总金额太小,所以问题不大。

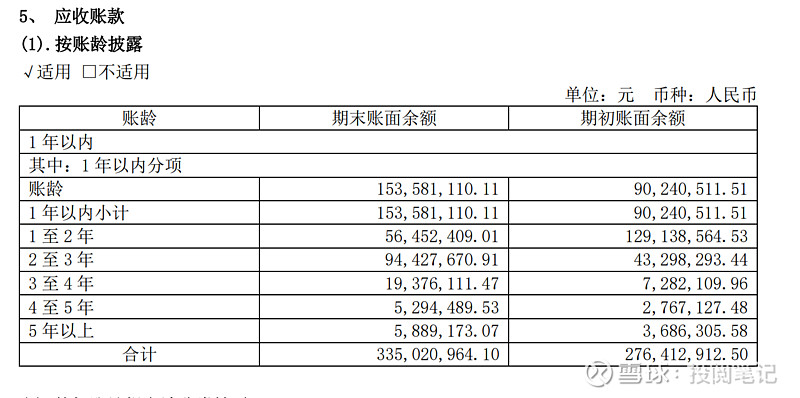

应收账款金额为2.25亿,同比增长8.43%,这个金额是计提了坏账准备1.1亿的值,如下图所示,按照账龄披露,期末账面余额是3.35亿。同时其中1年以内的金额为1.54亿,占比为45.97%,占比小于一半。其他年限主要是1至2年5645万,2至 3年9443万。

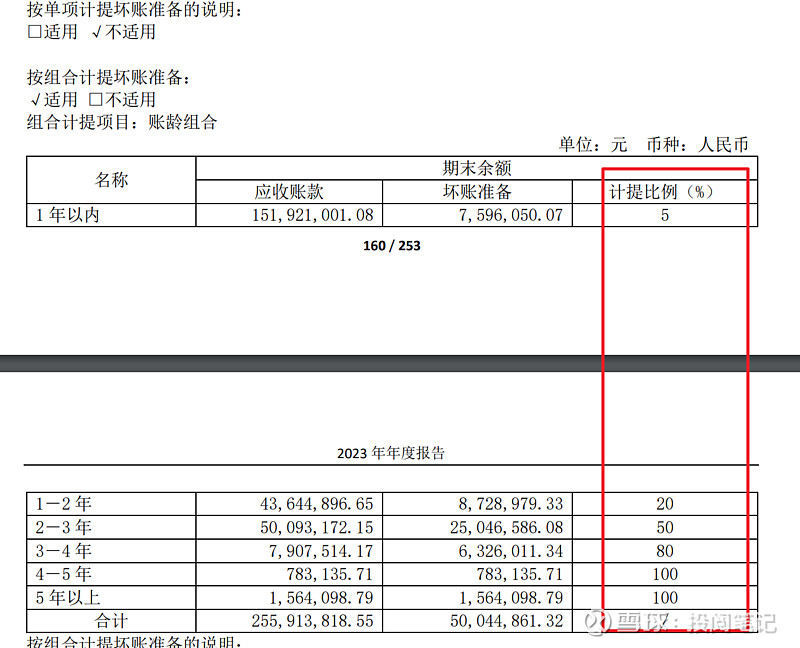

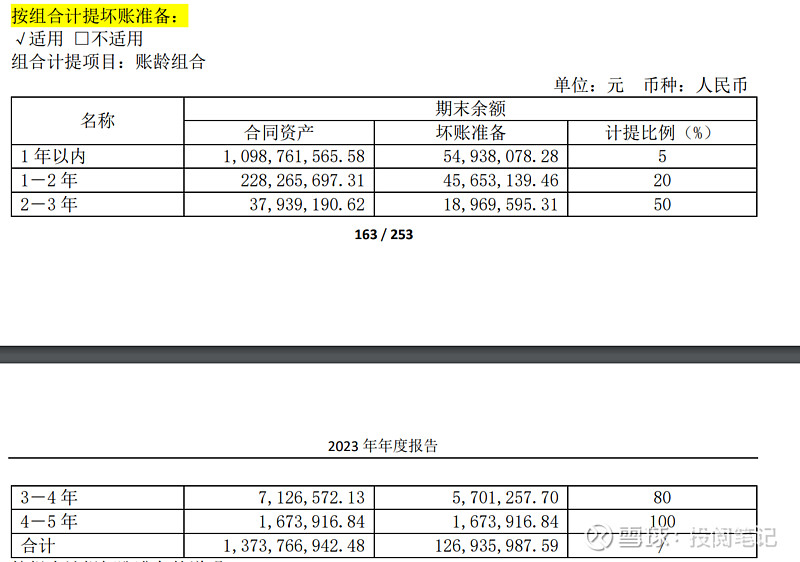

如下图所示,按照账龄相对应的计提比例,4年以上才会全部计提。

合同资产12.71亿,同比增长26.58%。原值为14.58亿,坏账准备了1.88亿。这个合同资产也是应收账款,如下图所示,按照账龄计提坏账计提,从中我们可以知道,一年以内的合同资产为10.99亿,占比为79.99%,对应的计提比例为5%。2023年坏账准备为1.27亿。

存货金额为2.20亿,同比下降27.74%,合同负债为4.74亿,同比增长8.74%,存货下降幅度比较大,合同负债小比例增长。

五、现金流量表

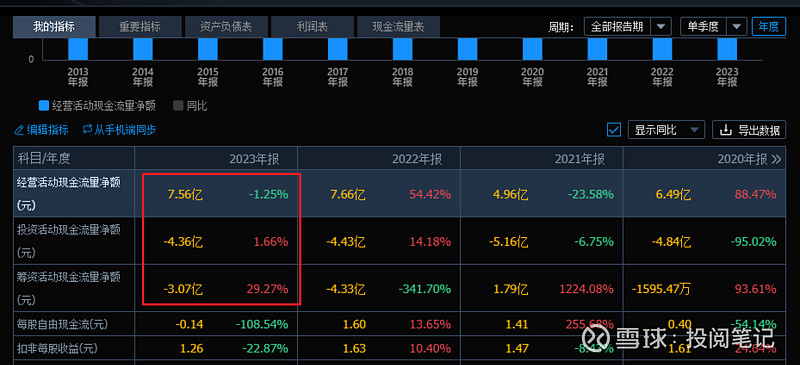

如上图所示,2023年现金流特征是+--,净现金流为7.56-4.36-3.07=0.13亿,说明了公司可以依靠经营活动支撑自己的投资和筹资活动,而且还有0.13亿的余量。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。