一、年报(重要信息)

1、行业情况

如上图所示,公司给出了自己的判断家居行业已经进入存量市场,发展趋势就是整家整装。

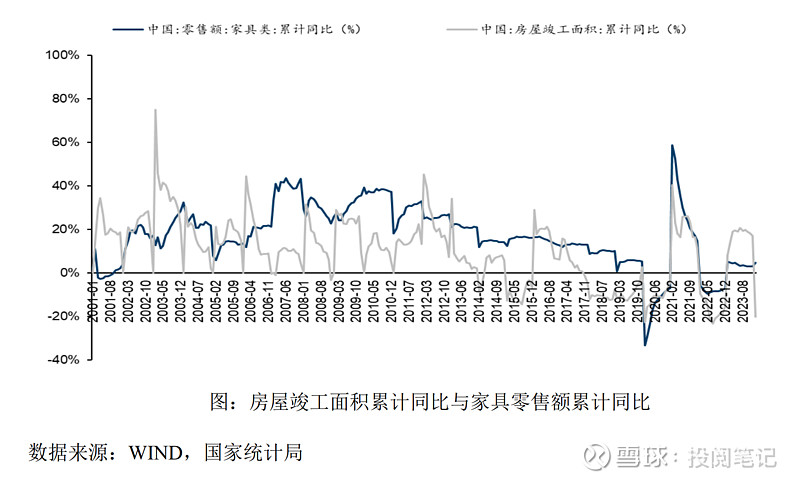

从上图可以看到历史上大部分时间,家具类零售额增速与房屋竣工面积增长呈一定的正相关,具有较强周期性。2023 年房屋竣工面积增速与家具类零售额增速存在一定背离,或与消费者的观望情绪浓厚、消费意愿降低等主观因素有关。那么这部分需求有可能在2024年释放。

随着新房供给量逐步放缓,根据国家统计局数据,2024 年 1-3 月全国新建商品房销售面积同比下降 19.4%。与此同时,部分核心城市房屋销售结构发生变化,二手房成交占比首次超过新房。如上图所示,截至 2023 年末,我国人口城镇化率为66.16%,根据第七次人口普查数据,截止2020 年,居住在10年以内/11-20年/21-30年/31-40年/41-50年/50年以上的房龄房屋的家庭户分别占 36.7%/32.03%/19.65%/8.63%/1.91%/1.08%。所以二手房交易或在住存量房所带来的局部/整体翻新的家居需求有望逐步成为行业购买需求的重要来源。

2、市场占有率

索菲亚在2023年年报中叙述了自己市场占有率约3%,又2023年营业收入为116.66亿,那么可以计算出定制家居行业的营业收入为3888.67亿。欧派家居2023年的营业收入为227.82 亿元,则2023年市占率为5.85%。

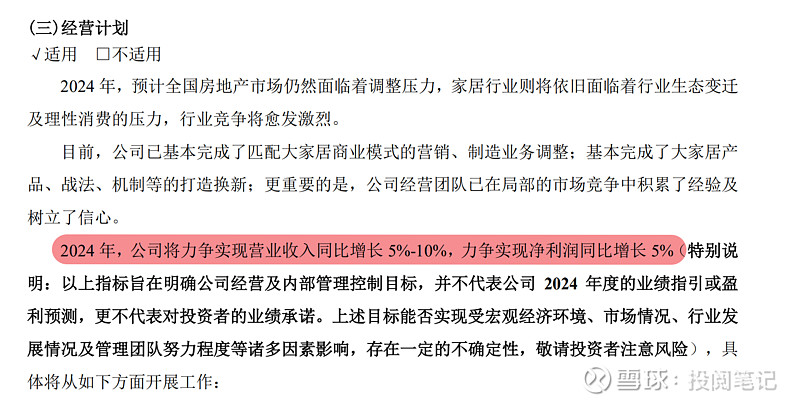

3、经营计划

如上图所示,2024 年公司将力争实现营业收入同比增长 5%-10%,力争实现净利润同比增长 5%,公司2023年归属于上市公司股东的净利润为30.35亿,那么2024年归母净利润为31.87亿,按照375亿市值,则为11.77pe。

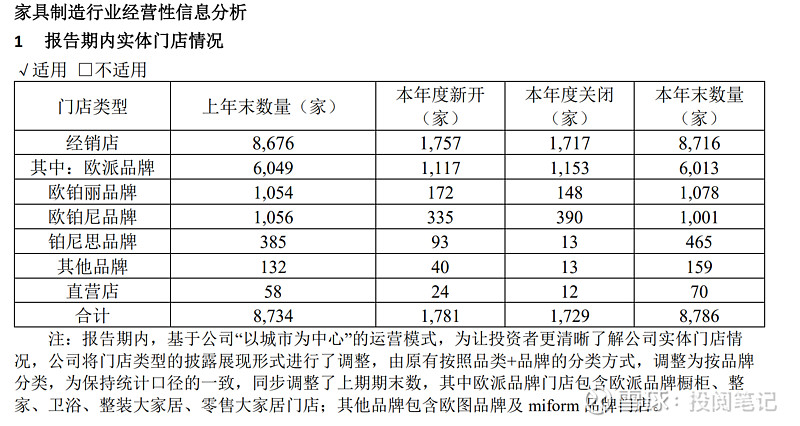

4、报告期内实体门店情况

截止2023年年底,实体门店数为8786家,几乎是经销门店,门店净增52家。前面也说了后面需求在存量房这边,存量房是C端,那么门店越多接触到的客户就越多,公司的经营业绩就有可能越好。

二、主要财务指标

1、年报

如上图所示,营业收入同比增长1.35%,归属于上市公司股东扣非净利润同比增长5.91%,利润增速高于营业收入增速,2023年归属于上市公司股东扣非净利润为27.46亿,经营现金流净额为48.78亿,同比增长102.43%,所以净现比为177.64%,说明了净利润中全是现金。

如上图所示,2023年毛利率比2022年上升2.55%,净利率上升1.35%, 净利率上升幅度低于毛利率。

2023年ROE为17.55%,同比上升0.18%。

营业周期同比略微下降,存货周转率继续上升。

流动比率1.24,大于1,说明了企业短期财务状况稳定;速动比率1.09,大于1,说明了企业短期偿债能力强。

资产负债率为47.25%,负债率进一步上升,也很符合定制家具发展趋势:整家定制。

2、四季度

如上图所示,公司的四季度营业收入同比增长0.11%,扣非净利润同比下降18.84%,每股经营现金流1.84,每股收益1.19,说明了净利润中全是现金。毛利率同比增长4.11%,净利率同比增长0.44%,净利率增长低于毛利率。

三、利润表

1、年报

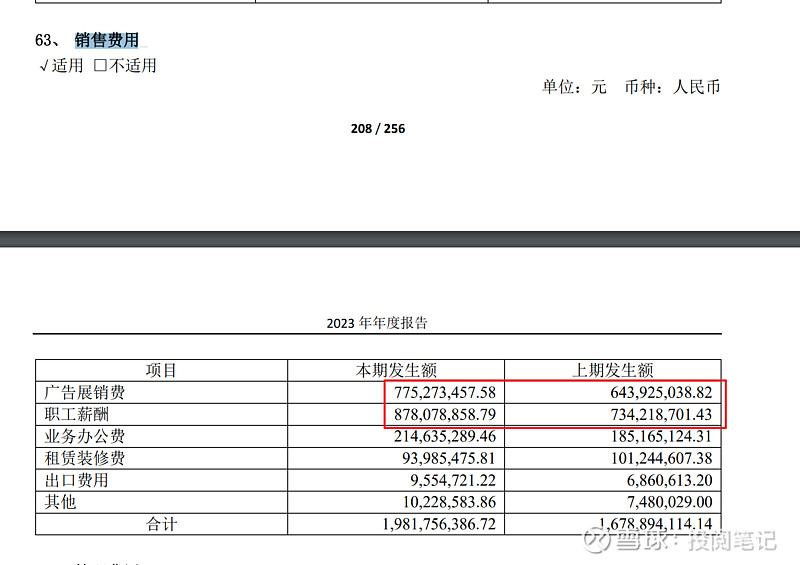

如上图所示,营业成本同比增速为-2.43%,而营业收入同比增长1.35%,所以毛利率同比上升2.55%,主要原因是营业成本上升幅度低于营收增长,如上图所示,销售费用、管理费用、研发费用、财务费用同比去年分别增长18.04%、4.92%、0.27%、-24.38%,其中销售费用、管理费用增长高于营业收入的增长,所以净利率增长幅度低于毛利率。如下图所示,销售费用明细中广告费和职工薪酬是销售费用增长的主因。

2、四季度

如上图所示,营业成本同比下降5.81%,营业收入同比增长0.11%,所以毛利率同比增长4.11%,如下图所示,销售费用率、管理费用率、研发费用率、财务费用率同比去年分别51.58%、23.54%、+1.92%、-59.53%。销售费用和管理费用增长幅度远高于营业收入,所以净利率为0.44%,远远低于毛利率的增长。

四、资产负债表

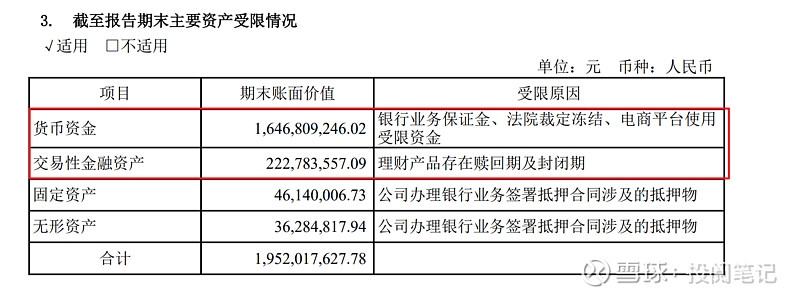

公司2023年的货币资金为125.75亿,同比增长52.5%,如下图所示,货币资金中受限资金为16.47亿。交易性金融资产为2.23亿,所以自由支配的资金是109.28亿。

同时公司的短期借款77.96亿,同比增长70.05%,一年内到期的非流动负债为5810.12万;长期借款为6.07亿,同比增长11751%;应付债券为16.82亿,应付债券为可转债,正常情况都会在后面转股的,所以除去负债带来的现金,真正属于公司股东的资金是41.14亿。

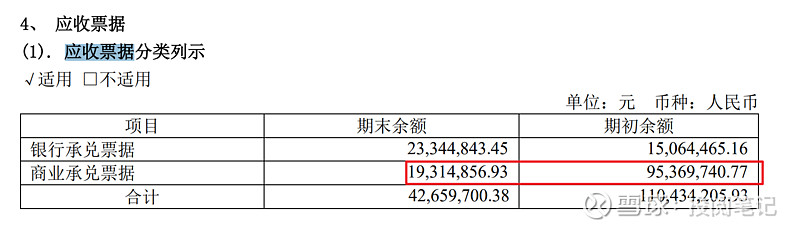

如上图所示,应收票据4265.97亿,同比下降61.37%,如下图所示,主要原因是商业票据下降了。

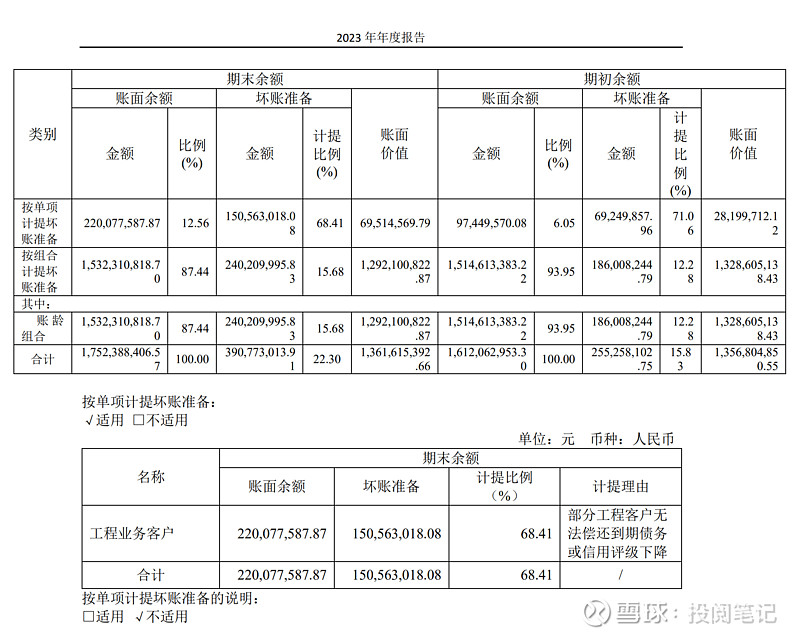

应收账款金额为13.62亿,同比增长0.35%,这个金额是计提了坏账准备3.91亿的值,如下图所示,按照账龄披露,期末账面余额是17.52亿。同时其中1年以内的金额为10.9亿,占比为62.21%,

如上图所示,坏账计提比例中按单项计提坏账准备的应收账款计提比例为68.41%,是工程业务客户,就是大宗渠道,具体金额为1.51亿。

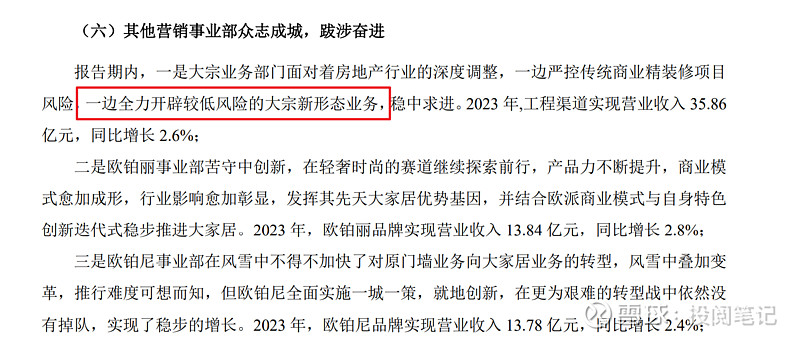

如上图所示,应收账款中工程业务客户金额为11.92亿,是应收账款中占比最大的分项。如下图所示公司说的是较低风险的大宗业务,说明还是有可能坏账的,在年报中公司计提比例为15.93%。

存货金额为11.32亿,同比下降19.91%,但是公司的合同负债为9.99亿,同比增长27.70%。这么看着有点矛盾:合同负债增长,但是存货却下降。

五、现金流量表

如上图所示,2023年现金流特征是+-+,净现金流为48.78-46.64+7.41=9.55亿,其实我们可以看到公司的经营上可以自给自足,但是筹资现金流净额又为正,又公司的短期借款大幅增长,说明了公司准备大幅投资,公司在年报中也说了全面推进大家居。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。