相关文章:长春高新2023年年报分析、长春高新未来的看点在哪?、长春高新:业绩说明会的几个关键回答。

一、基本面说明

如上图所示,长春高新发布24年一季度营业收入为31.77亿,同比增长14.39%;扣非净利润为8.47亿,同比下降0.86%,利润增长远低于营收增长。不过这里有个亮点:经营现金流净额为11.38亿,同比增长21.26%,净现比为134.36%,说明了净利润中全是现金。

接下来对比下子公司的业绩:

金赛药业24Q1营业收入 24.70 亿元,同比增长5%;归母净利润为 8.68 亿元,同比下降 3%;

百克生物24Q1营业收入 2.70 亿元,同比增长 51%;归母净利润为 0.61 亿元,同比增长 230%;

华康药业24Q1营业收入 1.91 亿元,同比增长 16%;归母净利润为 0.11 亿元,同比增长 29%;

高新地产24Q1营业收入 2.36 亿元,同比增长 232%;归母净利润为 0.06 亿元,同比增长 583%。

长效生长激素

可以看到所有子公司营收都在增长,特别是百克生物业绩增长不错,需要中重点说明的就是金赛药业归母净利润同比下降3%,公司在2024年4月22日投资者关系活动记录表说明了金赛药业的一些产品信息:2024 年第一季度,子公司金赛药业生长激素产品收入保持增长,长效生长激素产品占比进一步提升,目前已超过 30%;营养品收入增长接近 60%;促滤泡激素水剂产品开始销售,促卵泡激素产品收入增长 30%以上;金扶宁收入增长 30%以上。

长效在营收中占比超过30%,在2023年年报中占比是在29%,所以进一步提升了,继续更新下竞争对手的情况,如下图所示,国信证券统计的表格,在长效生长激素目前上市还是只有金赛药业一家,但是有两家公司提交了上市申请:特宝生物、维昇药业,至于上市时间是多久,我们可以看下安科生物的长效生长激素,在安科生物投资者关系管理信息20240412中聚乙二醇长效生长激素目前处于报产前准备阶段,因该产品研发历时较长,申报需对所有研发数据和资料进行整理,因此需要较长时间进行梳理

和汇总,难以预估报产时间。其实安科生物是长春高新后第二个准备上市申请的长效生长激素公司,但是在却卡在了报产前准备阶段。这是公司自己的解释,反正后面还有两家公司也到这个阶段了,继续跟踪就好了。

不过总的来说长效生长激素的竞争会加剧,生长激素目前只有长效生长激素没有纳入集采,这也是一个风险点。

金赛药业新产品上市

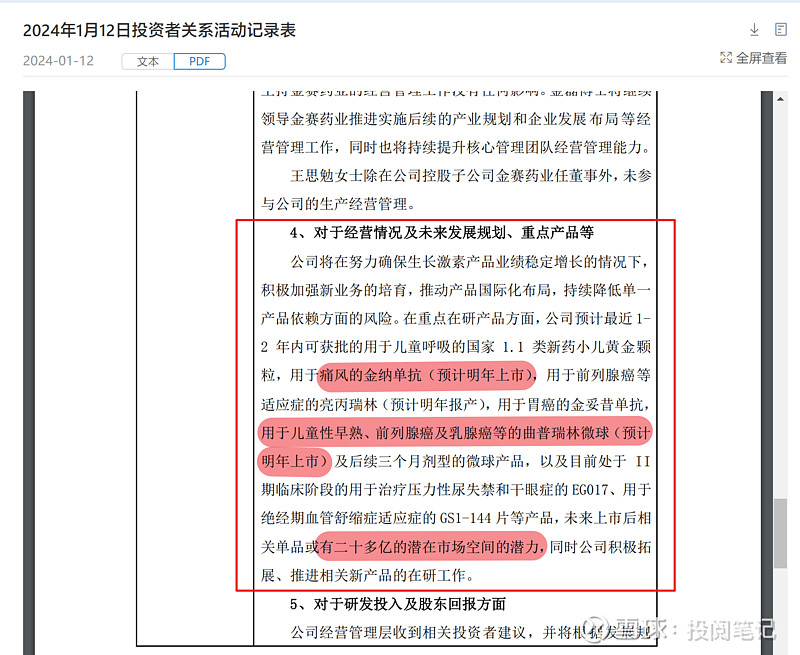

公司注射用金纳单抗、注射用醋酸曲普瑞林微球产品上市申请相继获得受理,说下它们的市场空间。这时还是结合2024年1月12日投资者关系活动记录表的信息说明,这次接待人是金赛药业总经理金磊先生,如下图所示,目前金纳单抗、注射用醋酸曲普瑞林微球产品或许有二十多亿的潜在市场空间。

二、财务报表分析

1、主要财务指标

如上图所示,毛利率同比下降4.48%,净利率同比下降2.87%,毛利率下降幅度很大,公司在2024年4月22日投资者关系活动记录表给出了解释:公司生物医药产品毛利率保持稳定,2024 年第一季度合并报告方面毛利率变化主要是因为一季度房地产板块销售状况良好,收入较去年同期有较大提高,导致合并报表层面营业成本等增加,毛利率出现下降。主要是房地产这边成本上升,可惜这个公司没有被剥离掉,不然业绩会好看很多。

存货周转天数同比下降,但是应收账款天数同比上升,总的来说营业周期同比下降,说明了企业对应收账款和存货进行了有效的管理。

流动比率为4.59,远大于1,说明了企业短期财务状况稳定;速动比率为3.16,说明了企业短期偿债能力强。

资产负债率为15.74%,环比下降幅度很大。

2、利润表

如上图所示,营业收入同比增长14.39%,营业成本同比增长56.76%,营业成本增长远大于营收,所以毛利率下降了4.48%。销售费用同比增长10.31%,管理费用同比增长26.45%,研发费用同比增长25.85%,财务费用同比增长10.01,可以看出管理费用增长幅度大于营业收入,公司也在2024年4月22日投资者关系活动记录表给出了解释:随着金赛药业新 BU 管理架构的调整及相关下一级子公司的设立、部分销售人员职责变化等,相关费用在会计处理方面较以前年度有所变化,导致管理费用有所提升。

如下图所示,总费用同比下降2.1%,所以净利率下降幅度低于毛利率。

3、资产负债表

公司货币资金为75.78亿,根据2023年年报信息受限资金为4228万,交易性金融资产为992.21万,同时公司的短期借款1.38亿,一年内到期的非流动负债为1.33亿,长期借款为2.21亿,应付债券4.5亿,这个应付债券发行对象是金磊,而且有个强制转股的条款,所以可以不算债券。所以总的下来公司属于公司股东的资金是70.50亿,账面资金充裕。

如上图所示,存货同比环比变化不大,应收账款同比增长37.85%,但是环比看金额是下降了2.54亿。从2023年的年报可以知道应收账款金额为33.12亿,其中一年内的金额为29.95亿,占比为90.43%,所以应收账款回收期限很短,坏账比例应该会很小。

3、现金流量表

如上图所示,2024年Q1现金流特征是+--,净现金流为11.36-6.59-4.80=-0.03亿,说明了自身经营的现金流可以满足自身的开支。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。