1、地产发展趋稳,传统家装模式已无法满足供需双方要求

家装行业规模约三万亿,增速稳定,细分软装行业规模最大、盈利水平最高。根据艾瑞咨询数据,2022 年家装行业市场规模约为 3.04 万亿元,2017-2022 年CAGR 为 7.9%,预计 2022-2025 年 CAGR 为 7.5%,保持平稳发展。

具体分产业链来看,根据亿欧智库,2020 年上游家装建材/中游家庭软装/下游家装服务规模分别约占家装行业整体规模的 30%/45%/25%。从各板块上市公司盈利能力数据看,下游家装服务公司最强,家庭软装行业居中,上游家装建材行业较差。

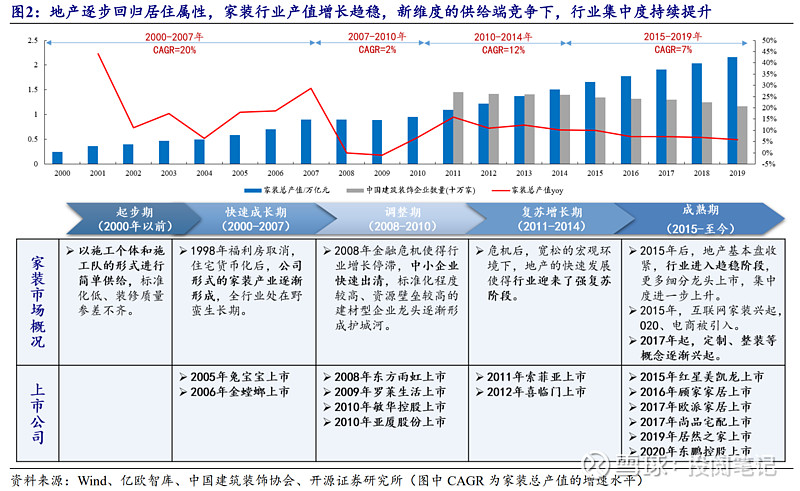

地产逐步回归居住属性,家装行业增长随之趋稳。家装市场的发展历史大致与地产的兴衰同步,行业在 2000-2007、2011-2014 年经历过快速发展,期间诞生了大量地产链上市公司。2015 年以来,随着地产基本盘逐步收紧、房屋回归“房住不炒”属性,家装行业进入趋稳发展阶段,2015-2019 年行业总产值 CAGR 下降为 7%。

传统家装模式已无法满足供需双方要求,行业开始新维度的供给端竞争,集中度持续提升。随着行业增长回归理性,一方面,消费者对装修质量关注度逐步加深,对品质的要求越来越高、对全流程家装服务的需求越来越广;另一方面,行业供给者开始思考新的增长点,互联网家装、定制和整装这类能够带来更多品类销售、更高客单价和提高更多流量效率的家装概念开始出现,行业在新维度上开启新一轮竞争,中小企业持续出清。根据中国建筑装饰协会数据,2019 年中国建筑装饰企业数量为 11.7 万家,2015-2019 年间 CAGR 约为-4%。

(1)消费端看,长期以来,家装行业在中国城市化快速发展下处于供不应求状态,消费者可以自主选择的产品和服务较为有限,消费过程的痛点较多。根据新浪家居发布的《2017 中国家居消费者洞察报告》,消费者家装过程中,“担心装修方偷工减料”、“装修预算难以把控”、“购买到劣质建材”、“不知道该找谁装修”等难题分列所有难题的第 1、3、4、5 名,反映了传统家装模式中信息不透明程度深、产品和服务标准化低、缺乏国民认知度高的品牌、专业化程度低等劣势。事实上,作为耗时长、返工难、单价高且影响久的一项消费大件,装修过程中的设计、施工、选材流程的专业性较强,消费者学习成本较高的同时,作为个人买家的议价权较低。

(2)供给端看,随着行业入局者不断变多、流量渠道多元发展,家装产业链各企业逐步面临着单品类增长趋缓、获客成本提升,以及客单值降低等困境。究其本质原因,实际上是家装行业整体的规模较大、产业链条较长、参与玩家众多,传统的家装各环节企业各自为政,导致产业核心的设计、施工和材料三要素的组织有效性较低、行业整体效率较低。在这样的情况下,行业供给双方存在大量信息差,助长了企业的不规范行为,导致劣币驱逐良币的情况发生。

2、整装模式有效提高了家装服务的运行效率,渗透率快速提高

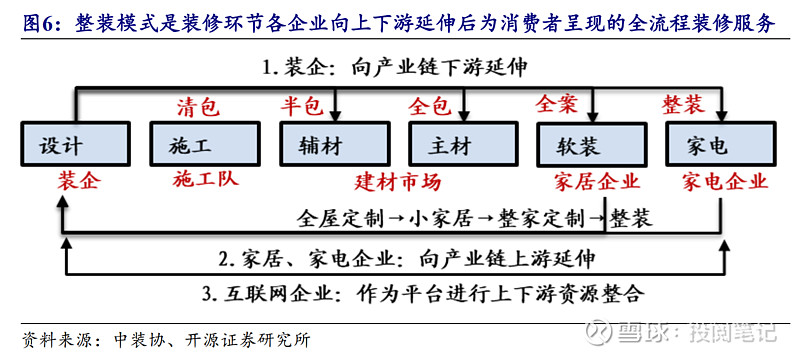

整装模式是装修环节各企业向上下游延伸后为消费者呈现的全流程装修服务

(1)从消费端看,整装是打通装修需求全流程的整体定制服务。根据中装协定义,整装是指装修公司根据消费者对家的整体装修需求将设计、施工、辅料、主材、家具、软装等装修要素产品化,以平方米或者整套报价,并作为合同责任主体负责售前、售中、售后的整体服务。然而实际中,行业内对整装的定义未达成一致认知,不仅在装修流程上同样于包含“全包”、全案”,而且服务提供者也并未局限于装修公司,还包括下游家居、家电企业,以及作为平台提供方的互联网企业。

(2)从供给端看,整装是装企、家居和家电和互联网等企业延伸至上下游,进行整体方案供给的销售模式。以家居行业为例,根据索菲亚家居集团副总裁杨鑫对家居行业在整装模式的分类,小家居模式在全屋柜类定制的基础上增加了家具家品、门墙、软装等延伸品类;整家定制在小家居的基础上,增加了地板、电器等跨品类;而整装则整家定制的基础上,融入硬装,真正实现一体化家居供给。

整装模式哪里好?主要是从金钱、时间和质量三方面切实提高了行业运营效率

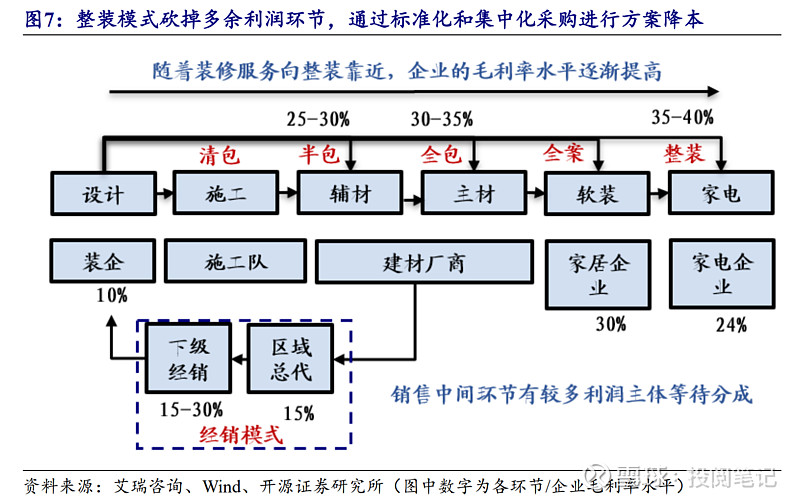

整装模式重新梳理并整合了行业利润分配方式,企业盈利模式从工程利润、主辅材利润、设计费转变等为通过全流程服务方案进行获利

传统家装模式中材料销售链条冗长、各项装修服务提供主体不一,因此利润分配环节较多,且分散采购模式下成本较高。整装模式通过精简 SKU 并集中采购、整合供应链并直接采购等方式,砍掉多余链条、压低采购成本,实现了部分标准化装修方案的低成本、高质量交付。在此基础上,用户可根据自己喜好进行个性化调整,企业相应加价,消费流程透明,消费者的接受程度整体也会更高。

例如,爱空间直营+工厂直购模式就实现了高效率和高质量的交付。首先,除了特定工种材料外,主要材料均从工厂直购,去掉“中间商”环节。其次,货品运到仓库后秉承先进先出原则,下午 16 点前系统下单当日达,下午 16 点后系统下单次日达。

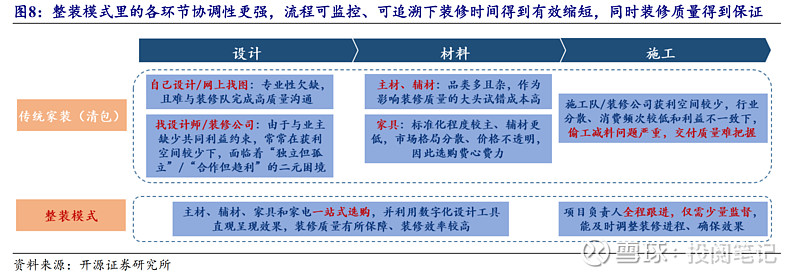

整装模式里的各产业环节协调性更强,流程可监控、可追溯下装修时间得到有效缩短,同时装修质量得到保证

传统家装模式下,消费者需要掌握包括设计、施工、选材等多方面的装修知识,同时也要付出时间购买建材和家具家电、跟进装修进度、协调工期等,虽然装修公司能不同程度的进行协助,但对消费者整体的专业性仍有较强考验,装修时间长、效果不尽如人意一直以来是传统家装的痛点。

整装模式下,消费者在设计环节即对材料、施工、软装和家电完成了一站式选购和布局,在施工环节能够提前对嵌入式家具家电进行空间布局,同时有整装企业进行全流程监督和协调,时间和空间使用效率更高、装修风格更加统一、各项工程主体利益更加统一带来的代理问题也更少。

整装市场规模接近万亿,成长空间广阔。根据奥维云网数据,2022 年,整装市场规模达 8558 亿元,2019-2022 年 CAGR 达 7.8%,渗透率水平从 20.7%提至 23.4%,预计仍有较大增长空间。

观察选择整装模式消费者的消费原因,主要是省心省力、保证质量。根据中装协调查,有 71.5%的消费者认为选择整装模式主要是为了“希望一站式解决问题”,此外,“大公司保证质量”、“不懂装修、怕被坑”等的原因分别占比 40.8%/26.8%。但“材料比自己买便宜”仅占比约 20.4%,仍有较大提升空间。

3、行业格局:较为分散,企业各有优劣势

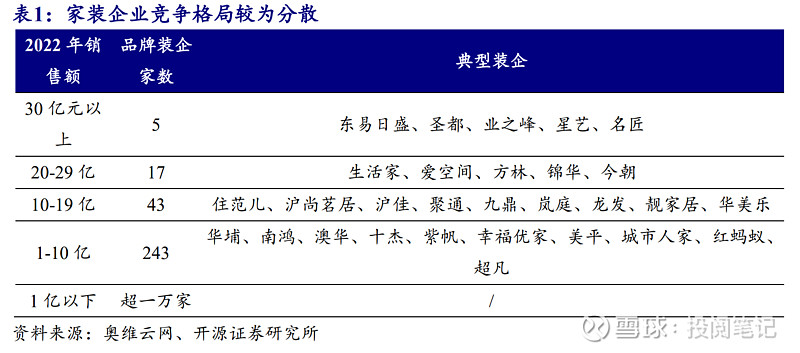

家装企业竞争格局较为分散。根据奥维云网统计,2022 年销售额在 30 亿元以上的装企仅 5 家,CR5 不到 3%,而销售额在 1 亿元以下的小企业数量超过一万家。当前国内装企管理模式粗放、服务和产品标准化程度较低,且地域特征显著。以头部企业为例,龙头东易日盛 2022 年华东和华北收入占比合计达约 73%、名雕股份 2022年珠三角地区收入合计占比达约 94%,全国性的家装公司并未出现。

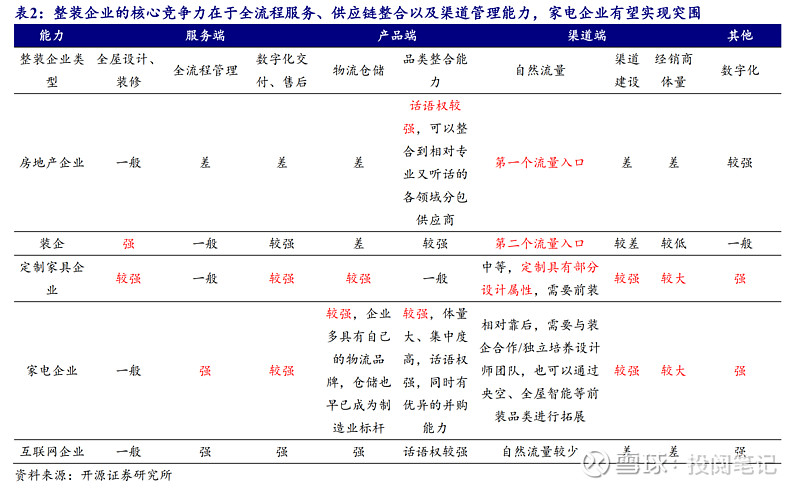

从整装“全流程、全品类”的商业模式看,作为链条如此之长、客单值如此之高、个性化需求如此之大的全流程服务提供方,我们认为企业的核心竞争力拆解有三:一是服务端全流程、一站式的能力,包括消费者需求的数字化入库、全屋设计施工和全流程项目管理能力等,能够涵盖客户的消费体验全流程,是提升沟通效率和口碑的关键,同时,期间高昂的服务成也是企业需要重点控制的成本。二是产品端供应链整合的能力,包括品类丰富度、全屋产品协同度、仓储物流、安装售后等能力,能够保障装修品质和控制成本,是体现内在能力和影响盈利能力的关键因素。三是渠道端扩张的能力,包括自然流量大小,以及从单纯的品类经销商转变服务商与运营商的系统体系,是帮助企业从区域走向全国、实现规模快速增长的核心。

我们认为产品和服务两个能力是企业跑通盈利模式的核心,而渠道端的能力则是企业扩大规模、由区域走向全国的关键。

市场上的参与者主要有以下几种:(1)地产企业:作为自然流量的第一个入口,房企体量较大,在获客和品类整合方面见长,但没有做产品的经验和基础,同时渠道建设也不足。(2)装企:作为传统装修服务提供者,装企涉足整装有天然的获客及服务优势,但除了与地产企业一样,没有产品和渠道经验外,企业体量较小带来的是品类整合能力差、数字化程度不足等劣势。(3)定制家居企业:作为装修链条中链接软、硬装环节的企业,各方面均有涉及、短板较少,是当前整装领域中布局较早的一类企业。但在数字化、品类整合等方面有所不足,成本可能较高。(4)互联网企业:以阿里和京东等电商平台为例,流量成本高、渠道覆盖不足,但数据处理能力、物流仓储以及话语权强。(5)家电企业:作为标准化程度高、原有行业集中度较高的品类,家电企业在产品端和渠道端积累了较大优势。例如,大件品仓储物流能力强、数字化中台能力强、网点广、经销商体量大以及售后能力强等;与此同时,大型家电企业现金流充足,收并购能力强,赋予了优秀的品类整合能力。例如,海尔集团拥有海尔全屋、有屋和博洛尼三大家居品牌、美的系控股顾家家居、有望形成业务协同等。家电企业的劣势主要在于设计能力不强、自然流量顺序靠后,一般需要与装企合作或者独立培养设计师团队。但也可以通过央空、厨电以及智能家居等前装品类进行拓展。

我们认为,整装行业处于发展前期,企业竞争的核心要素在于能否有效满足客户需求、提高用户体验,同时做好成本管理、降低用户花费,跑通盈利模式。

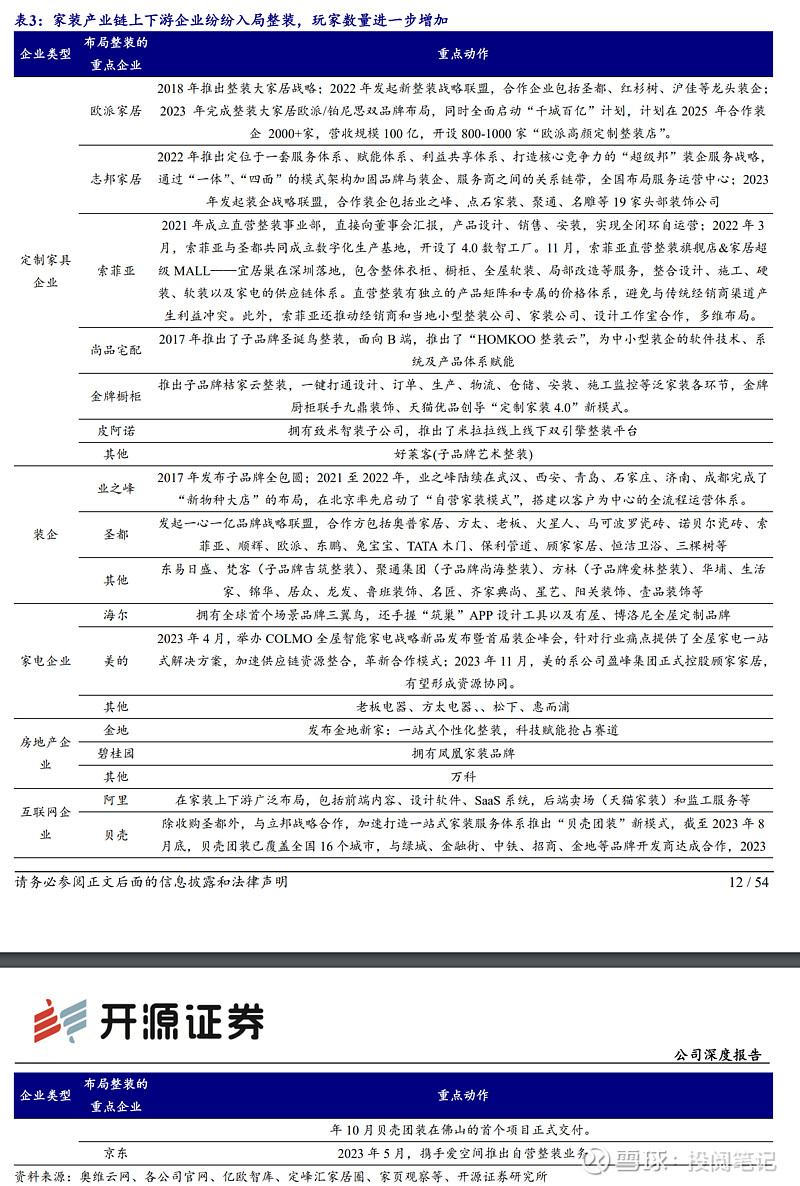

家装产业链上下游企业纷纷入局整装,玩家数量进一步增加。(1)地产企业掌握交房后的最前端流量,初期以精装房的形式进行客群的二次盈利,随后入局整装也顺其自然,其中金地发布金地新家品牌,碧桂园拥有凤凰家装。(2)传统家装公司是交房后的第二个流量入口,其中业之峰发布整装新零售战略,建立了“全包圆+诺华整装”双整装子品牌,从服务向产品端延伸;(3)定制家具企业中,欧派拥有整装大家居双品牌布局,发起的新整装战略联盟不仅涵盖了上游的红杉树等家装企业,也合作了美的等家电企业和喜临门等软装企业,致力于“产品自营”、“服务自营”、“团队自建”、“供应链短名单”等 6 大主张;索菲亚将“整家定制”楔入品牌LOGO 和品牌定位,拥有“宜居巢”整装子品牌;(4)家电企业中,海尔发布全球首个场景品牌三翼鸟,手握“筑巢”APP 设计工具以及有屋、博洛尼全屋定制品牌,通过强大的数字中台、渠道能力和产业资源调动能力成为整装行业的有力竞争对手;(5)互联网企业中,京东携手爱空间整装推出自营装修业务,贝壳打造一站式家装服务体系推出“贝壳团装”,阿里在天猫家装基础上不断补足上下游产业资源和数字化运营能力。

参考资料:

开源证券-海尔智家:公司深度报告:家电家居的整家之路(一)