上篇文章 :索菲亚2023年业绩快报和大宗业务分析。

一、年报(重要信息)

1、行业情况

如上图所示,2022年定制家具CR9不到10%,说明了行业处于极度分散的市场格局。

2、存量房市场

如上图所示,公司管理层认为定制家具另一个大市场是存量房市场,同时也说了自己在一线城市中,存量房客户已经超过了50%。

如上图所示,新房市场:2023年家具消费增长小于与地产竣工增长,那么这一部分的需求应该可以在2024年释放,现在新房这边政策主要是保交楼,量化保交楼的数据就是国家统计局发布的地产竣工数据。存量房市场:目前国内存量房为6亿栋,这也是定制家具的大市场。

公司说了根据市场分析预计2024年市场装修约1600万套。公司2023年的市占率约3%,最后公司也认为定制家具业随着地产供给的变化从增量市

场发展转向存量驱动。

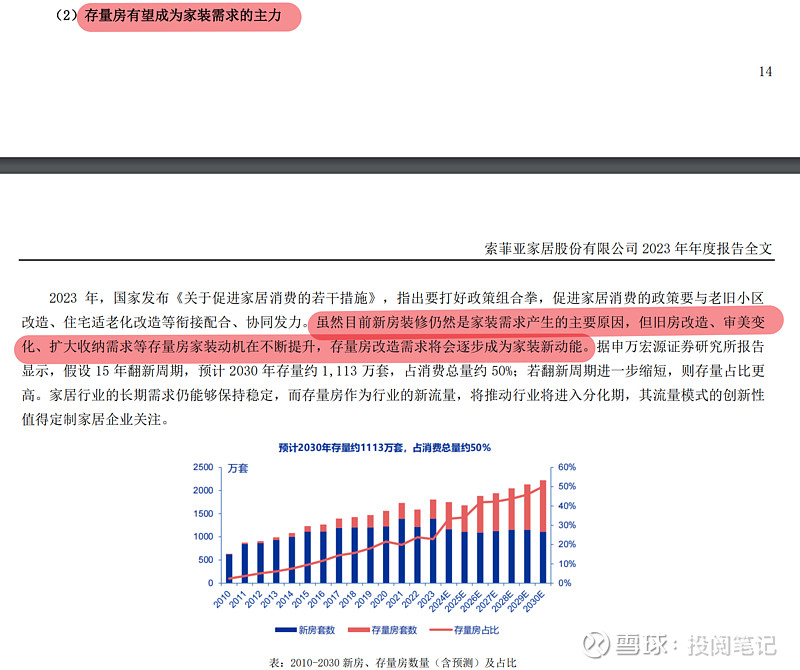

据申万宏源证券研究所报告显示,假设 15 年翻新周期,预计 2030 年存量约 1,113 万套,占消费总量约 50%;若翻新周期进一步缩短,则存量占比更高。存量房改造需求将会逐步成为家装新动能。

二、主要财务指标

1、年报

如上图所示,营业收入同比增长3.95%,归属于上市公司股东扣非净利润同比增长21.06%,利润增速高于营业收入增速,2023年归属于上市公司股东扣非净利润为11.35亿,经营现金流净额为26.54亿,所以净现比为233.83%,说明了净利润中全是现金,合同负债应该增长也不错。

如上图所示,2023年毛利率比2022年上升3.16%,净利率上升1.76%, 净利率上升幅度低于毛利率。

2023年ROE为20.87%,同比上升2.65%。

营业周期同比下降,其组成部分:存货周转天数上和应收账款周转天数君下降。说明了公司对应收账款和存货进行了有效的管理。

流动比率1.21,流动比率合格,速动比率0.91,小于1,但是同比继续上升。

资产负债率为49.99%,整体来说,负债率进一步上升,也很符合定制家具发展趋势:整家定制。

2、四季度

如上图所示,公司的四季度营业收入同比增长5.37%,扣非净利润同比增长22.82%,每股经营现金流0.43,每股收益0.33,说明了净利润中全是现金。毛利率同比增长4.07%,净利率同比增长1.82%,净利率增长低于毛利率。

三、利润表

1、年报

如上图所示,营业成本同比增速为-0.96%,而营业收入同比增长3.95%,所以毛利率同比上升3.16%,主要原因是营业成本上升幅度低于营收增长,如上图所示,销售费用、管理费用、研发费用、财务费用同比去年分别增长1.00%、1.51%、15.4%、-22.60%,其中只有研发费用高于于营业收入的增长,说明了公司的费用控制还是很不错的。同时如下图所示,总费用同比下降0.2%,同时销售费用率、管理费用率、研发费用率、财务费用率同比去年分别-0.28%、-0.15%、+0.35%、-0.16%。

2、四季度

如上图所示,营业成本同比下降1.07%,营业收入同比增长5.37%,所以毛利率同比增长4.07%,如下图所示,销售费用率、管理费用率、研发费用率、财务费用率同比去年分别-0.91%、-0.96%、+0.16%、-0.02%。又销售费用、管理费用同比去年分别-4.02%、-7.95%,低于营业收入增长,说明了公司费用管控不错。

四、资产负债表

公司2023年的货币资金为34.95亿,如下图所示,货币资金中受限资金为1.47亿。交易性金融资产为7.82亿,所以自由支配的资金是41.3亿。

同时公司的短期借款20.22亿,一年内到期的非流动负债为8993.32万,长期借款为8.68亿,所以除去负债带来的现金,真正属于公司股东的资金是11.5亿。

如上图所示,应收票据2076.68亿,其中商业承兑汇票1713.07亿,占比最大,也做了坏账准备63.33万。不过总的来说应收票据金额很小。

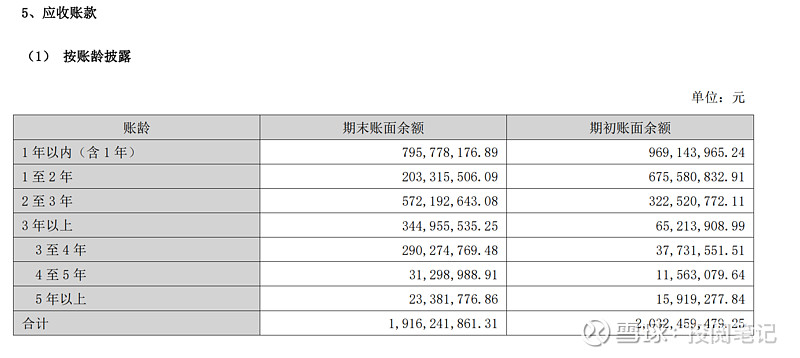

应收账款金额为9.95亿,这个金额是计提了坏账准备9.21亿的值,如下图所示,按照账龄披露,期末账面余额是19.16亿。

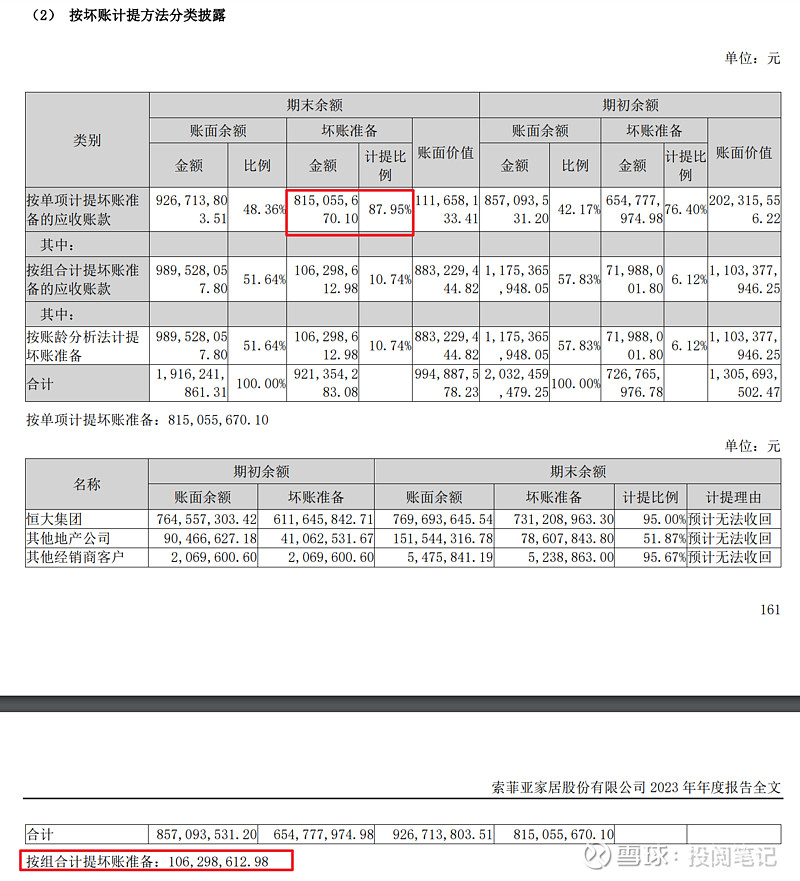

如上图所示,坏账计提比例中按单项计提坏账准备的应收账款计提比例为87.95%,单项计提中恒大集团计提比例为95%,具体金额为7.31亿,相当于直接损失完了。大宗业务的大雷算是拆掉了,不过如下图所示,还有其他地产上,其中占比最大的是保利集团,金额为3.88亿。

如下所示,存货金额为5.64亿,其中原材料和发出商品占比最大。存货总的金额同去年相比下降,下降比例为11.41%,其中主要是原材料下降最大。但是公司的合同负债为13.06亿,同比增长86.12%。这么看着有点矛盾:合同负债大幅增长,但是存货却下降。

五、现金流量表

如上图所示,2023年现金流特征是+-+,净现金流为26.54-17.25+4.27=13.56亿,其实我们可以看到公司的经营上可以自给自足,但是筹资现金流净额又为正,说明了公司准备大幅投资,公司在年报中也说了四个品牌全部走向整家定制,看来公司继续准备大幅扩张。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。