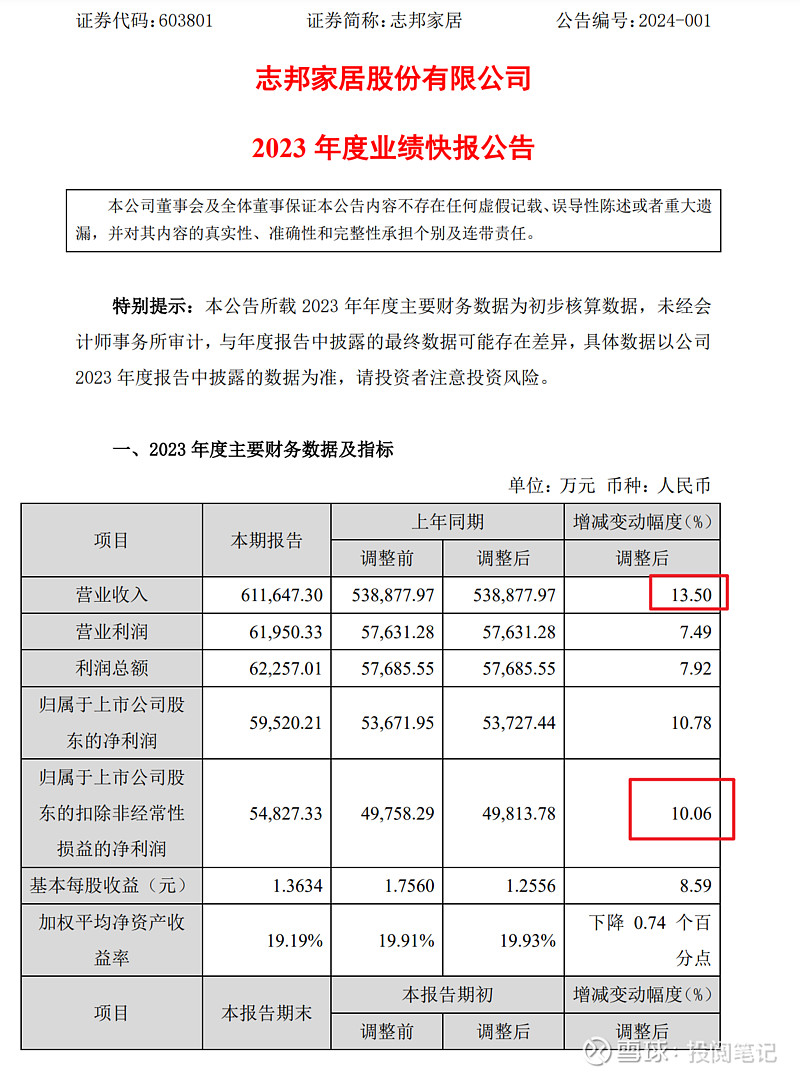

2023年业绩快报

如上图所示,公司预计2023年营业收入同比增长13.5%,扣非净利润同比增长10.06%,利润增长低于营收增长。

目前定制家居关注的四家公司都有2023年的业绩信息了,欧派家居营收增长0-5%,索菲亚营收增长3.95%,金牌橱柜营收增长2.5%,可以看到这几家公司2023年的营收都是小个位数增长,而志邦营收增长13.5%,单从营收来看志邦的确不错。

从这篇文章:定制家具产业链梳理 中可以知道定制家具的市场集中度很低,现阶段还是再抢市场阶段,这时候谁的营收增长越好,说明该公司的市场扩张越好,那么市占率就越高。

注意:公司年报发布时间是2024/04/26。

三季报

一、主要财务指标

1、前三季报

如上图所示,营业收入同比增长11.71%,归属于上市公司股东扣非净利润同比增长9.30%,利润增速低于营业收入增速。每股收益为0.81,每股经营现金流为1.46,每股经营现金流/每股收益为180.25%,说明了净利润中全是现金。

毛利率同比增长1.64%,净利率同比下降0.06%,毛利率同比上升但是净利率同比下降,重点关注利润表中的费用情况。

如上图所示,营业周期相比去年同期下降,营业周期=存货周转天数+应收账款周转天数,对比可以知道存货周转天数下降幅度大于应收账款周转天数上升幅度。

流动比率1.15,速动比率0.80,速冻比率低于1。如下图所示,2021年之前都在1以上,从2021年开始连续两年速动比率都低于1,继续看第二张图,可以看到从2021年开始流动负债增长很明显。后面等年报出来在看下速动比率的变化。

资产负债率为49.95%,环比略微下降,但总的来说负债率进一步下降。

2、三季度

公司的三季度营业收入同比增长9.88%,扣非净利润同比增长2.29%,利润增速低于营业收入增速。每股经营现金流0.69,每股收益0.39,说明了净利润中全是现金。毛利率同比增长3.23%,净利率同比下降0.17%,毛利率同比上升但是净利率同比下降,重点关注利润表中的费用情况。

二、利润表

1、前三季度

如上图所示,营业成本同比增速为8.80%,而营业收入同比增长11.71%,成本增速低于营收增速,所以毛利率同比上升1.95%,销售费用同比增长6.62%,管理费用同比增长9.35%,研发费用同比增长20.41%,财务费用同比增长44.10%,可以看到研发费用和研发费用增长高于营收增长,所以净利率同比下降0.06%。

2、三季度

如上图所示,营业成本同比增加4.22%,营业收入同比增长9.88%,所以毛利率同比增长3.23%。销售费用同比增长13.29%,管理费用同比增长10.87%,研发费用同比增长33.48%,财务费用同比增长81.41%,可以看到销售费用、管理费用、研发费用的增长高于营收增长,特别是研发费用的值还高于管理费用,所以净利率同比下降0.17%。

三、资产负债表

如上图所示,货币资金为6.97亿,如下图所示,半年报中说明了货币资金中受限资金为2.13亿。交易性金融资产为3.16亿,同时一年内到期的非流动资产为大额定期存款为4.28亿,所以能自由支配资金是12.28亿。

同时公司的短期借款3.20亿,一年内到期的非流动负债为553.95万,长期借款为7347.01万,所以除去负债带来的现金,真正属于公司股东的资金是8.29亿。

如上图所示,应收票据2871.28万,如下图所示,半年报中全是商业承兑票据,这种坏账概率很大,不过总的来说金额很小。

应收账款金额为1.78亿,如下图所示,按照账龄来看,半年报中一年内的金额为1.09亿,1 至 2 年金额为8776.62万,2 至 3 年金额为6397.40万,所以分别占比39.49%、31.88%、23.19%。总的来说账龄分布在三年内很均匀。

同时可以注意到合计金额为2.76亿,但是半年报中为1.85亿,主要原因是公司做了坏账处理,如下图所示。

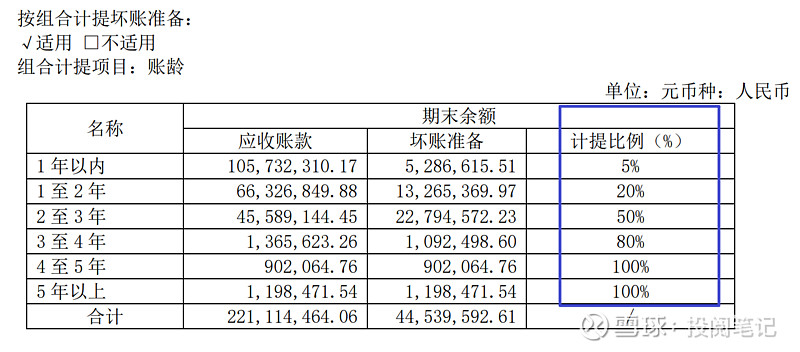

公司也给出了按照账龄的坏账计提比例的规则,如下图所示,可以看到公司坏账计提比例还是很严格的,2至3年计提比例50%,,3至4年计提比例80%,4年以上就是100%了。

还有一个需要注意的是合同资产, 截止三季报9.47亿,如下图所示,公司在半年报中给出了合同资产定义:公司已经把商品交付了客户。可以看到公司的减值了1.28亿,占账面余额的比例为13.39%。其实这也算是应收账款。

存货金额为4亿,同比去年同期增长7.47%,环比看存货增长幅度还是挺大的。如下图所示,半年报中原材料1.27亿,发出商品1.36亿,分别占比为36.39%、38.97%。

如下图所示,应收账款占流动资产的比例为5.74%,存货占总资产比例为6.61%,带息债务占全部投入资本比例为11.7%,现金短债比(现金短债比= 货币资金/(短期借款+应付票据+交易性金融负债+一年内到期的非流动负债))为0.76,低于1。固定资产占总资产的比例为23.7%。

如下图所示,合同负债为4.17亿,同比下降4.96%,半年报的值为4.37亿,环比也是下降的。之前也说过定制家具的商业模式,一般来说就是先款后货,所以可以看合同负债预测公司后面的业绩情况。

四、现金流量表

如上图所示,2023年三季报现金流特征是+--,净现金流为6.39-4.71-1.63=0.05亿,经营现金流净值可以覆盖投资活动和筹资活动的流出,公司自身造血能力还是很强的。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。