重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①4月中旬以来A股、港股进入调整阶段,上证综指最大跌幅12.7%,恒生指数最大跌幅4.4%。②年初以来的港股估值修复的行情已经结束,恒生指数PE从年初9.3倍升至最高11.4倍,目前为11.2倍,处于2010年以来历史均值附近。③港股盈利仍在回落,18/18H1/17净利润同比分别为5.2%/15.6%/25.2%,ROE(年化)分别为9.5%/10.1%/10.2%。基本面短期难有明显改善,港股进入休整期。

盈利回落,港股休整

4月中旬以来欧美股市仍在小幅上涨,但A股、港股已经开始进入调整阶段。目前恒生指数PE(TTM)已经恢复至11.2倍,处于 2010年以来历史均值附近。根据已披露年报的企业盈利数据统计,港股2018年年报净利润增速仍在回落过程中。目前港股估值修复行情已经基本结束,然而企业盈利短期难有明显改善,港股短期进入休整阶段。

1. 盈利回落,港股休整

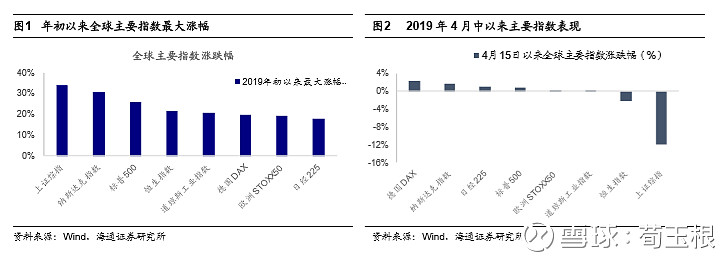

港股结束春季上涨,进入调整期。2019年初至4月中下旬,全球股市普遍上涨,港股也在A股、美股的带动下开始反弹。回顾年初以来全球主要指数的涨跌幅表现,A股、美股涨幅领先,上证综指最大涨幅34%、纳斯达克指数最大涨幅31%、标普500涨25.8%、道琼斯指数涨21%、恒生指数最大涨幅也达21.6%。然而从4月中旬以来,全球股市表现开始分化,A股、港股已经率先进入调整阶段,恒生指数涨至4月15日最高的30280点,之后开始调整。4月15日以来,上证综指最大跌幅12.7%,恒生指数最大调整幅度4.4%(累计跌幅2.1%),而欧美股市持续上涨。从行业表现来看,港股年初至4月中旬领涨行业主要是资讯科技(21%)、消费者服务(20.8%)、消费品制造(19.6%)、地产(19.5%),从4/15至今市场调整过程中,港股调整幅度较大的行业主要是原材料(-9.6%)、工业(-7.9%)、地产(-6.3)、能源(-6%)。

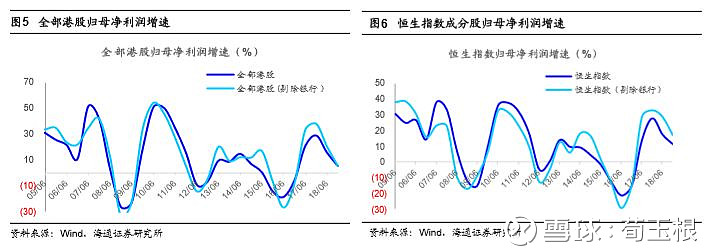

年初以来的估值修复行情基本结束,企业盈利持续回落。年初以来,港股在A股、美股的上涨带动下开启一轮估值修复行情。2010年以来恒生指数PE(TTM)(下同)均值为11.5倍,标准差±1.61。年初恒生指数PE最低降至9.3倍,低于历史均值向下一倍标准差(9.9倍),经过年初以来的上涨,目前(截至2019/5/6)恒生指数PE为11.2倍,基本接近历史均值,处于2010年以来自下而上42%的历史分位水平,目前港股估值修复驱动的行情已经基本结束,未来指数进一步上涨需要靠基本面的改善。然而从基本面角度看,港股年报净利润增速仍在回落。截至5月3日,1794家(77%)港股上市公司公布了2018年年报,根据整体法测算其2018/2018H1/2017归属母公司净利润同比分别为5.2%/15.6%/25.2%(全部港股2018H1/2017归属母公司净利润同比分别为9.2%/29%),剔除中资银行股后为5.1%/20.3%/38%。已有47家(94%)恒生指数成分股公布了2018年年报,其2018/2018H1/2017归属母公司净利润同比分别为11.6%/17.8%/18.4%,剔除银行股后为17.2%/29%/33%。全部港股归母净利润同比增速从2016H1最低的-18.7%持续回升至2017年年报的29%,2018年以来港股盈利增速再次回落,目前处于净利润增速再次探底阶段。按整体法测算,全部港股2018/2018H1/2017的ROE(年化,下同)分别为9.5%/10.1%/10.2%,全部港股ROE从2011年中报最高的16.4%持续下滑至2016H1最低8%,然后回升至2017年的10.2%,2018年以来全部港股ROE再次回落。根据杜邦公式拆解ROE,2018/2017全部港股净利率为13.9%/14.2%,资产周转率为13.7%/14.6%,资产负债率为84.2%/84.2%,可见净利率和资产周转率的下滑是港股ROE回落的主要原因。

基本面暂时难有明显改善,进入休整期。随着4月以来中国宏观基本面数据的陆续公布以及企业年报的披露,港股行情将从估值修复进入基本面验证阶段。从宏观基本面角度看,虽然从年初以来中国基本面领先指标大多企稳,但同步指标大多仍较弱,且宏观政策已经开始微调,从库存周期、领先指标到同步指标的时滞看,中国宏观基本面难以持续改善。19年4月PMI为50.1%,比上月回落0.4个百分点。19年1-3月工业增加值累计同比较18年略回升,但是观察短期高频数据,4月六大集团发电耗煤同比增速为-5.3%,3月为4.2%,历史上工业增加值同比与发电耗煤同比基本同步,未来工业增加值有再次回落的可能性。从港股盈利角度来看,18/2-18/10期间港股持续调整的原因之一就是港股盈利回落,全部港股累计净利润增速从2017年28%回落至2018的5.2%,目前港股净利润增速仍在回落过程中。回顾05年以来全部港股净利润增速表现,港股盈利周期基本在3-4年左右。这一轮港股净利润增速从2018年以来持续回落,由于港股只公布中报及年报数据,我们预计这轮港股盈利的底部将在2019年中报出现。

2. 重点关注公司

2.1 TCL电子:自主品牌大力发展,全球化多元化持续推进

收入维持快速增长,盈利能力持续提升。公司2018年全年实现营业收入455.8亿港元,同比增长11.7%;实现归母净利润9.44亿港元,同比增长15.9%。在海外市场的强力带动下,公司收入端维持了快速增长,控费收效显著,销售费用率及管理费用率持续下行,2018年三费合计12.7%,达到自2003年以来的历史低位,最终净利率提升至2.0%。

自主品牌为主,ODM业务为辅双轮驱动。我们认为,分自主品牌及ODM来看,公司国内自主品牌地位稳固,智能电视及4K电视占比均不断提升,品牌均价维持上行;渠道方面亦在不断做优化改善,2015年后迅速跟进线上渠道,销售占比自16%提升至2018年的37%,国内销售渠道更为均衡。ODM业务公司背靠华星光电的面板资源,兼具规模优势及资源优势。我们认为中长期来看,国际品牌厂商的制造外包趋势不变,类似小米、华为等坐拥品牌的跨行业竞争者进入市场,均将带动ODM市场需求的增长。

全球化布局成效显著。分内外销来看,公司全球化布局效果逐步显现,海外市场逐步成为重要的增长引擎。2013年至2018年,公司海外收入占比从32%提升至59%,北美及新兴市场发展迅速,为公司贡献了绝大部分的收入增长。我们认为,公司在北美地区的品牌及渠道拓展思路有望复制至新兴市场及欧洲其他国家,实现海外地区的增长接力。

收购商显进军商用蓝海,多元化布局持续推进。2018年公司收购商用显示业务,进入商用市场,加强智能解决方案。据奥维云预测数据,2018年中国整体商显市场预计规模766.4亿元,同比增长39%,未来仍具备较大的发展潜力。收购商用信息科技后,TCL电子与商显在研发、供应链、生产及销售端均有望实现协同效益,更重要的是实现从B2C到B2B领域的拓展,进入商用蓝海。此外公司在互联网服务、智能AV、智能家居业务上亦有涉足,2019年并表雷鸟科技,多元化战略布局充分打开未来成长空间。

投资建议及盈利预测。公司作为国内黑电龙头企业,产品力及品牌力领先,ODM及自主品牌双轮驱动主业增长,全球化布局成效显著,多元化业务拓展持续推进,降本增效下净利率有望继续增长。我们预计公司19-21年EPS为0.47港元,0.55港元及0.64港元,参考可比公司,给予19年10x-12xPE估值,对应合理价值区间4.70 -5.64港元,“优于大市”评级。

风险提示。面板价格回升带来成本端压力,互联网电视品牌价格冲击下国内市场竞争加剧,海外市场拓展不及预期。

(TCL电子,01070.HK,陈子仪,S0850511010026,朱默辰,S0850519020001,李阳,S0850518080005)

2.2 浪潮国际:ERP领先企业,云化转型成效初显

股权结构更顺畅,股权激励激发管理层能动性。公司是国内企业管理应用软件(ERP)行业领先厂商,2018年完成对天元通信76%股权的收购,开拓通信及交通等行业软件与大数据服务业务。2018年10月,公司公告以每股3.16港元的行使价发行3000万份购股权,授予董事和技术及业务部分管理人员,进一步激发管理层能动性。

业绩迎拐点,云服务业务快速成长。2018年,公司实现收入24.4亿港元,同比增长24.3%,归属母公司股东净利润3.3亿港元,同比增长132.8%。其中管理软件同比增13%;云服务业务快速成长,实现收入2亿港元,同比增速466%;物联网解决方案业务同比增长39%。

传统ERP步入云服务市场:模块化切入大企业,联手Odoo开拓中小企业。公司在通信、粮食、建筑建材、医药、装备、制造业、采掘业、交运、汽车、消费品等各领域拥有众多标杆客户。同时,背靠浪潮集团,在服务器领域具备一定成本优势。公司陆续开发出HCM Cloud、云+、iGoCloud、PS cloud、云会计等产品和模块。大企业方面,通过功能模块化逐步增加云服务业务所占的比例;中小企业领域,公司与开源ERP知名厂商Odoo合作推广,框架可提供应用中扩展的顶级可用性。

行业:中国企业软件支出有较大空间,云化趋势持续。根据Gartner预测,2018-2019年,中国IT支出中软件支出占比有望分别达到2.8%和3.0%,达到7327和8269亿元,同比增速12.5%和12.9%。2017年我国SAAS(OA、CRM、财务等在线应用)渗透率31%左右,较2016年的27%有一定提升,云计算具备较强成本优势,我们预计该趋势仍有望持续,推动SAAS市场空间持续提升。

盈利预测与投资建议。我们预计,公司2019-2021年归母净利润分别为3.28、4.10和5.22亿港元,同比分别增长1.1%、25.2%和27.3%,对应EPS分别为0.29、0.36和0.46港元/股,我们给予公司2019年16-18倍PE,对应合理价值区间4.64-5.22港元/股(按照1港元=0.85人民币计算,对应合理价值区间为3.94-4.44元/股),首次覆盖,给予优于大市评级。

风险提示。宏观经济下滑的风险;云服务业务开拓不及预期;市场竞争加剧。

(浪潮国际,00596.HK,周旭辉,S0850518090001,张向伟,S0850517070011)

2.3 比亚迪电子:一季度利润率承压,等待3D玻璃放量

公司公告2019年一季度业绩。2019年一季度,公司营收103.9亿元,同比增长16.2%;归母净利润3.9亿元,同比下降16.3%;实现每股收益0.17元。

利润率同比下滑,环比略有改善。19年Q1,主营业务毛利率8.1%,同比下滑1.8pct,净利润率3.7%,同比下滑1.5pct;毛利率和净利率环比均略有改善,分别增0.2pct和0.4pct。

3D玻璃:产能利用率爬升,有望缓解毛利率压力。比亚迪汕头濠江工业园二期竣工后,日产能可达到50万片以上。公司是业内唯一能够提供金属中框+3D玻璃背板打包方案的公司,一体化优势显著。公司斩获多个厂商旗舰机型的主力供应商,包括:为P30 pro结构件主力供应商,提供3D玻璃盖板+金属中框打包方案,小米9、9SE后盖、中框及组装主力供应商,VIVO X27玻璃后盖主力供应商,三星S10金属中框及S10+陶瓷背板主力供应商等。我们预计2019年公司3D玻璃业务和陶瓷业务会持续放量,推动营收和毛利率的改善。

金属机壳:有望受益华为出货量增长。公司是华为P30、P30 pro、小米9、9se、三星S10等机型中框、结构件主力供应商。华为19年Q1智能手机发货量超过5900万台,同比增长50%,势头迅猛,我们认为公司今年也有望显著受益于华为出货量大幅提升。

新型智能产品、汽车智能系统发展潜力较大。2018年新型智能产品业务营收43.4亿元,汽车智能系统业务营收11.9亿元,均有优异表现,公司自主研发设计的Dilink智能网联系统已经搭载多款新能源车。

盈利预测及投资建议。我们预计公司2019-2021年分别实现归母净利润24.3、26.5和28.7亿元,同比增速分别为11.2%、8.8%和8.4%;分别实现每股收益1.08、1.17和1.27元;结合同业估值和公司增速,我们认为公司合理PE估值区间为对应2019年10-12X,对应10.80-12.96元/股,按照1港元=0.86元人民币估算,对应合理价值区间为12.56-15.07港元/股,优于大市评级。

风险提示。智能手机行业出货量不及预期,价格战超预期。

(比亚迪电子,000285.HK,周旭辉,S0850518090001,张向伟,S0850517070011)

风险提示:警惕中国经济增速疲软导致港股业绩增速回落。

附录:相关报告(点击标题可链接到报告原文)

1、《港股和美股进入业绩验证期-20180401》

2、《港股比A股更理性-20180304》

3、《低估的安全岛——2019年度港股投资策略-20181207》

4、《高股息策略是弱市中的优策略-20180926》

5、《借鉴历史,港股第九轮牛市未完-20180910》

6、《A股与港股的三大差异-20180730》

法律声明

本公众订阅号(微信号:股市荀策)为海通证券研究所策略行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所策略行业对本订阅号(微信号:股市荀策)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所策略行业名义注册的、或含有“海通证券研究所策略团队或小组”及相关信息的其它订阅号均不是海通证券研究所策略行业官方订阅号。