前不久,伊利股份发布了2021年业绩,营收1106亿,首次跨进千亿俱乐部,成为亚洲第一个千亿级乳制品企业。

持有伊利这么多年,给我最大的感受依然还是稳健。

伊利是我的重仓股之一,也是我持仓组合的稳定剂,单从持有体验看,伊利整体趋势波浪式上升,回撤幅度可控,收益水平优秀,年化收益可达25%左右,这也是多数股东能长期持有的原因。

尽管去年伊利出现回撤,但我并没有减仓,一个优质的公司总能在调整之后继续新高,而伊利就是这样。

在疫情反复的这几年,乳业是少数仍在持续增长的行业,而伊利作为行业龙头,早已摆脱疫情影响,成为确定性和增长性都极强的稀缺标的。

结合乳制品企业最新的2021年年报,伊利已成为行业的绝对龙头。

下面将从伊利2021年业绩、乳制品市场空间、护城河以及前景4个方面全面分析伊利的投资价值。

一、2021年业绩分析

(1)2021年业绩分析

伊利2021年营收1105.95亿,同比增14.15%,净利润87.32亿,同比增23%,收入和利润都实现了双位数的增长,盈利水平逐年稳步提升。

从利润率角度来看,2021年伊利股份归母净利润率提升57个基点至7.87%。

(2)2022年一季度业绩分析

伊利2022年一季度营收310.5亿,同比增13.5%,净利35.1亿,同比增24.1%,继续延续强势增长。

2022年一季度净利润率同比提升0.98pct达到11.35%,创下了近十年来新高。

一季报出来后,伊利的估值在26倍左右,处于最近5年低估区域,这个位置不管是持有还是买入都非常舒服。

(3)伊利股份投资回报率

伊利在资本市场一直是价值投资标杆。

长期而言,持有伊利的投资回报率甚至高于股神巴菲特的伯克希尔。上市26年来,伊利业绩保持长期稳健增长趋势,总市值从1996年上市时的4.2亿,上涨到2022年5月17日的2407.73亿元,累计涨幅高达571倍,年化增幅为27.66%。

从ROE表现来看,伊利近10年都保持在22%以上,这基本上等于其股价的年化涨幅,说明伊利估值的提升主要得益于业绩的稳步推进,并不依赖于市场的情绪波动,这一趋势与贵州茅台比较相似,在整个乳业板块中独树一帜。

此外,伊利2021年归母净利创出历史新高,向外界展现出价值股成长性特质,这种净利端提速的表现,对应其26倍的滚动市盈率估值水平,形成明显的价值洼地。

二、乳制品市场空间

(1)乳制品行业进入新增长阶段期

我国乳类产品的总体规模和生产技术都达到了世界先进水平,但由于我国人口基数大,人均乳制品年消费量不足25kg(按照国家统计局乳及乳制品产量折算为牛奶量),远低于世界平均水平113kg(全球经济合作与发展组织公布数据),仅占欧美国家人均年消费量220kg的1/10。

对比日、韩人均年消费量100kg以上水平,或对比同为发展中国家的印度人均年消费量144kg(NATIONL DAIRY DEVELOPMENT BOARD 官方网站2018-2019年数据),我国乳品行业未来发展空间都很大。

乳制品对人体的益处被全球公认,未来随着人民生活水平的提高,乳制品消费必定会更上一个台阶。

(2)乳制品细分子行业分析

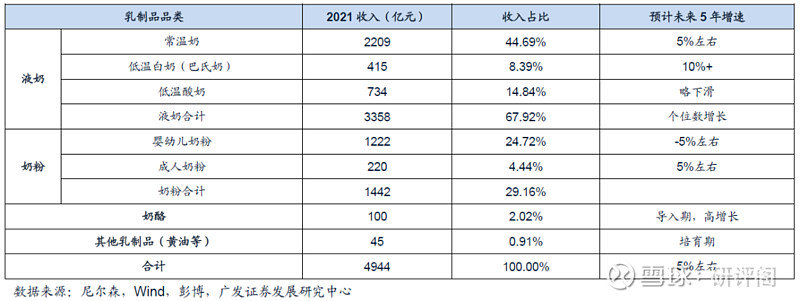

拆分品类来看,乳制品行业常温奶和婴幼儿粉收入占比高,分别占比44.7%/24.7%。

根据彭博、Wind和尼尔森数据测算,2021年液奶和奶粉收入3358/1442亿,收入占比67.9%/29.2%。

液奶按照运输和终端储存的要求,可进一步拆分为常温奶和低温奶。常温奶2021年收入2209亿,占乳制品收入比例44.7%。常温奶主要包括常温白奶、常温酸奶、含乳饮料等,是目前我国居民乳制品消费的主导品类。

2021年低温奶收入1148亿,其中低温白奶(巴氏奶)、低温酸奶收入分别为415亿和734亿。低温奶主要包括低温白奶、低温酸奶等,受限于冷链、储存条件等因素,发展程度不及常温奶。

低温奶区域壁垒相对较高(奶源地、冷链建设等),地方乳企参与程度高,市场竞争较为分散。

奶粉行业以婴幼儿奶粉为主,2021年婴幼儿奶粉、成人奶粉收入1222/220亿,占乳制品行业收入比例分别为24.7%、4.4%。

(3)国内人均乳制品消费潜力巨大

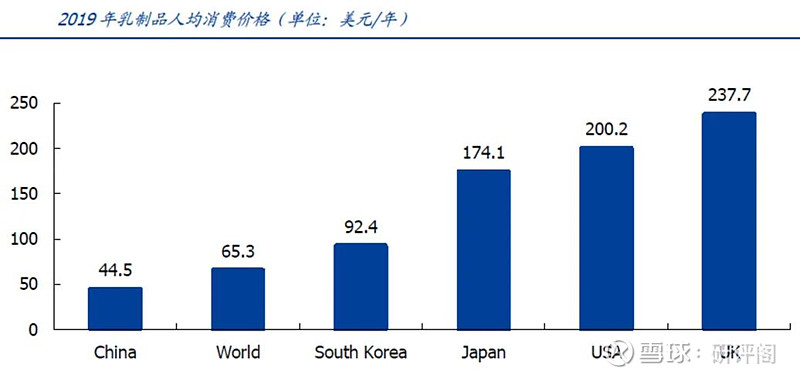

从全球乳制品人均消费价格看,我国仍然具有较大消费潜力。2019年我国乳制品人均消费价格为44.5美元,远低于世界平均水平的65.3美元,甚至不到南非的一半,和日本的174.1相比更是相差甚远。

在生活水平不断改善的中国,大家对于健康的关注越来越多,奶制品是公认的具有营养价值且健康的食品,我国的消费市场庞大,未来有较大空间。

三、伊利股份护城河

(1)强化奶源优势

在奶源上,伊利通过自建、合作、参股、扶持等形式加速打造现代化牧场、奶联社、奶源示范基地等多种模式的牧场。由《荷斯坦杂志》统计的2019年度中国乳企生乳收购量数据显示,伊利的生鲜乳收购量为608万吨,伊利可控的原奶收购量可满足一半左右的原奶需求。

目前伊利在奶源建设上也持续发力。自有奶源方面,伊利依托国内、新西兰双核心奶源基地,在全球范围构建强大自有奶源优势,这样可以获得高品质、高稳定性的奶源,不会被上游影响。

合作奶源方面,伊利携手核心供应商共同规划建设合作奶源基地,以资金、技术和其他优质资源赋能合作牧场。从2015年起,伊利规模化集约化奶源比例已达100%。合作奶源是对自身奶源的有效补给,这块伊利也很重视。

(2)渠道下沉

在渠道方面,伊利很早就开始实行扁平化管理,经销商数量多。此外,伊利也很重视渠道的精耕和下沉:公司从2007年开始下沉乡镇;2014年开始加大对乡镇市场的覆盖力度,直控村级网点数量迅速增加。到2019年底,公司服务的液态奶终端数量就已经达到191万家,服务的乡镇村网点近103.9万家,常温液态奶的市场渗透率不断提升。

(3)品牌提升

对于乳制品,相比于乳制品种类、口感、产品新鲜度,最能打动消费者的终归还是品牌,品牌的塑造对于伊利来说永远都不能松懈。

从营销力度上看,伊利投入也是非常成功的。通过赞助一系列高规格的体育赛事和国际赛事,公司明显提升了自身的国民度和高端品牌形象。Brand发布的“2019年最具价值中国品牌100强”榜单,伊利连续7年位列食品和乳业排行榜第一名。

在今年4月份,在神舟十三号乘组载誉归来之际,伊利携手中国航天启动“未来乳业太空实验室”,开启航天技术与乳制品及健康食品领域互促互进、创新应用的新局面。这也是继奥运之后,伊利品牌及资源运营的又一重大动作。

四、伊利股份前景

(1)稳住基石业务,扩展优势品类

伊利基石业务持续增长,重点品牌强者愈强,创新新品活力十足。

作为伊利“基本盘”的液态奶业务营业收入849.1亿,同比增长11.5%,稳居市场第一。伊利纯牛奶、金典纯牛奶、安慕希常温酸奶系列产品年销售规模均超过200亿,成为乳制品乃至食品领域的超级明星单品,也是超13亿消费者信赖的“国民品牌”。

此外,冷饮业务连续27年稳居行业第一。2021年,伊利冷饮业务实现营业收入71.6亿,同比增长16.3%,继续扩大领先优势。

(2)奶粉成为新的增长极

伊利奶粉及奶制品业务实现营收162.1亿,同比增长25.8%,崛起势头明显。

奶粉是乳制品创新研发的技术高地,伊利以近20年母乳营养研究为基础,推动婴幼儿配方奶粉进入“专利时代”。目前,金领冠旗下的专利已达70余项。

此外,尼尔森零研数据显示,2021年,伊利奶酪业务在常温、低温、2B和2C的全面布局下,取得了超过150%的收入增长,市占率大幅提升6.3个百分点,继续保持高速增长势头。

(3)“全球供应链网络”协同优势凸显

伊利克服国外疫情影响,努力开拓全球市场,加快海外生产基地建设步伐,推动国际化进程,主要产品已覆盖到五大洲、60多个国家和地区,海外业务收入比上年同期增长8%。

2021年,伊利在印尼投资建设的冷冻饮品生产基地一期项目完工投产,一期项目投资8.7亿元人民币,是伊利为东南亚消费者提供高品质产品与本土化服务的核心基地。

(4)深化全渠道战略布局,持续提升渗透率

伊利深化全渠道战略布局,积极挖掘渠道发展潜力,在夯实现有渠道的基础上,尝试并探索构建新零售模式,通过数字化系统的支持,整合线上线下渠道资源,敏捷、精准服务消费者。

通过积极推进立体化渠道建设,伊利拓展地、县级下线市场。凯度调研数据显示:截至2021年12月,伊利常温液态类乳品的市场渗透率比上年同期提升了0.7个百分点;其中在地级市和县级市的市场渗透率分别比上年同期提升了0.6个百分点和1.2个百分点。

五、总结

伊利2021年报和2022年一季报我觉得是超预期的,不管是财务数据还是各类产品市占率都非常出色。

从国外雀巢、达能的发展经验看,伊利正确地结合时代背景、充分调动已有的战略资源,真正开启了自己的后千亿时代。

未来伊利在国内市场挖潜的基础上,将进行常温利基反哺、奶粉战略发力,并前瞻布局奶酪/植物基/矿泉水等高景气赛道,从而打造后千亿时代蓝图。

对于投资者来说,一个年化收益25%+的优质公司,值得长期陪伴。

@今日话题 @雪球创作者中心 @ETF星推官 #投资炼金季# $伊利股份(SH600887)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$