记得去年初识百济且研究完百济的红筹架构后写了一篇文章,球友反响及互动还不错,但遗憾的是被雪球在未经告知的情况下删除了。今日再识百济,均以公开资料记录,只为对自己的研究获得一份“云储存”。

百济神州的创始人John V. Oyler(欧雷强)先生是美国国籍,也是成功的创业家。他被称为创业家主要在于他拥有丰富的创业经验。

1990年获得麻省理工学院的理学学士学位,1996年获得斯坦福大学的工商管理硕士学位。而后以管理顾问职务在麦肯锡公司(McKinsey & Company)一家全球管理咨询公司开始了自己的职业生涯;

1997 年至 1998 年,担任纳斯达克肿瘤生物药企上市公司Genta Incorporated 的联席首席执行官;

1998年至2002年,首次创立Telephia, Inc.并担任总裁,Telephia在2007年时已发展成为跟踪用户的电话通话、手机上网、视频观看以及几乎所有其他活动的手机使用数据监控商。由于比较出色,该公司在高光的2007年被尼尔森公司收购;【 尼尔森成立于1923年,是媒体数据测量和分析领域的全球领导者,也就是前几十年很火的以电视节目收视率调查闻名的市场研究公司。2011年1月在纽交所上市,上市前的控股方是私募股权投资公司KKR(KKR)、托马斯-李合伙人公司(Thomas H. Lee Partners LP)、黑石集团(BX)和凯雷投资集团(Carlyle Group)。上市之后为扩展和巩固行业地位一路买买买。2022年9月,尼尔森控股由私募股权财团收购,交易价值为160亿美元并包括债务,并于2022年10月12日退市。】

2002年至2004年,又担任中枢神经系统疾病治疗方法的生物药企公司Galenea Corp的首席执行官;

2005年至2009年,还担任药品开发外包公司BioDuro, LLC的总裁兼首席执行官,后被Pharmaceutical Product Development Inc.收购;

2010年10月28日,在开曼群岛公司注册BeiGene, Ltd.(百济神州有限公司);

2016年2月8日,百济神州完成美国存托股份的首次公开发行并在纳斯达克交易所上市,募集资金7.58亿美元;

2018年8月2日,百济神州在香港联交所主板上市并向全球发售,募集资金总额约为70.8亿港元,约合9.03亿美元;

2019年,正式入选生物技术产业协会(BIO)董事会及其卫生部门理事会;

2020年1月2日,百济神州向安进定增,募集资金约为27.8亿美元;

2021年12月15日在A股科创板上市,募集资金总额约为222亿元人民币,约合35亿美元。

百济神州现在已经是一家在全球范围内运营的生物科技公司,已在美国纳斯达克交易所、香港联交所和内地科创板三地上市。在上海证券交易所和香港联交所上市的股票均为普通股,并且这些普通股是同股同权的。在纳斯达克交易所上市的是美国存托股份(ADS),其中每股ADS相当于13股公司普通股。如果百济神州的普通股股价上涨,理论上ADS的股价也会相应上涨,ADS的股价应该是普通股股价的13倍左右。

此外,百济神州在香港联交所的上市选择的是双重主要上市。其优势在于如果中概股公司在美国资本市场遭遇退市,其香港市场的上市地位不受影响。

总的来说,百济神州在不同交易所的股票结构略有不同。而在美国市场,由于ADS与普通股之间存在转换比例,若把ADS换算成普通股数量,理论上也属于同股同权了。

截止2023年底,安进是百济神州的最大股东,持股18.11%。这主要来自于当年百济向安进定增1590万美国存托股份(约2.07亿普通股),所得款项总额合共约为27.8亿美元,相当于每股普通股13.45美元,或每股美国存托股份174.85美元,占当时已发行股份数目的约20.5%。

为什么要让安进做大股东?一能融资,二能为百济铺路。

2019年10月31日,百济神州全资子公司百济神州瑞士与安进订立合作协议:

1、国内上市或及将上市产品协议:自2020年1月2日起,百济将负责安进抗癌药品“安加维”(地舒单抗注射液2019年5月上市)、“倍利妥”(注射用贝林妥欧单抗2020年12月上市)以及“凯洛斯”(卡非佐米注射液2021年7月上市)这三个产品在我国境内获批上市后5-7年的商业化,期间利润和风险平摊。期限到期后就将权益交还安进,交还后的5年内还有可能向安进接手后对相关产品商业化的净收入分级收取1至小两位数的分成。

2、未上市产品协议:百济与安进就安进临床及晚期临床前阶段抗癌管线产品组合的全球开发及商业化进行合作。与安进共同出资承担全球开发成本,其中百济神州在合作期内最多将承担累计总额不超过价值12.5亿美元的开发服务和现金。

(1)国外协议:百济将有资格对各产品(但不包括sotorasib (AMG 510))在中国之外的全球范围内的净销售额以各产品、各国家为基础分级收取中单位数比例的特许使用费,直至最后一个有效专利主张届满、法规监管独占期届满或相应产品在其所销售国家第一次实现商业销售后满八年或产品在全球范围第一次实现商业销售日期后满二十年(以较晚者为准)为止。

(2)国内协议:在各管线产品在中国获得批准之后,百济将享有七年的商业化的权利,且各方将按照平均的原则共担盈亏。此外,我们将有权保留每三项获批产品中约一项且最多至六项产品(sotorasib“AMG 510”除外)在其于中国销售期间对其进行商业化的权利。在为期七年的商业化期限届满后,各产品将被移交回安进,百济后期还将有资格在额外的五年时间内对各管线产品在中国的净销售额分级收取中单位数至低双位数比例的特许使用费。双方在中国及世界其他地区将受限于特定的排他要求。

另外,2024年百济与百时美的合作基本终止,与诺华和其它药企的合作仍在执行中。如果仅计算百济的药品销售在2024大概率较2023减少约20亿元左右的营收。

如下图:

2024年百济没有新药上市,能上市的也就是新增适应症。

临床后期药物进度如下:

1、与诺华合作在III期的欧司珀利单抗的几个联用中最早记录于2021年7月获遗传办批准入组,如果顺利且最快进度在2024年NDA;

2、从安进引进的Tarlatamab于2023年6月国内获批III期入组;

3、从安进引进的Sotorasib片(索托拉西布)的III期临床于2024年2月获伦理会同意,尚未开始入组;

4、从百时美施贵宝旗下Mirati Therapeutics引进的司曲替尼2023年5月国内获批III期入组;

5、从Zymeworks引进的Zanidatamab(泽尼达妥单抗)最早于2021年12月获批III期入组。

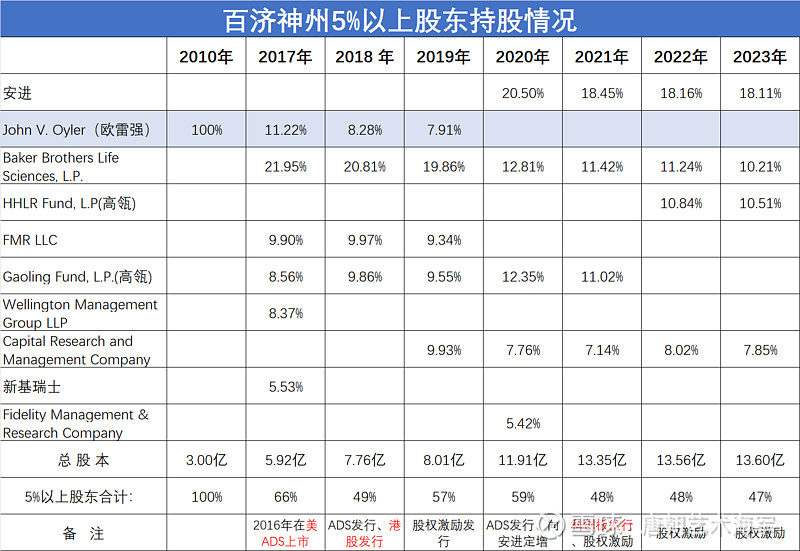

股东持股情况怎么样?以下为百济神州历年来5%以上股东的变化情况:

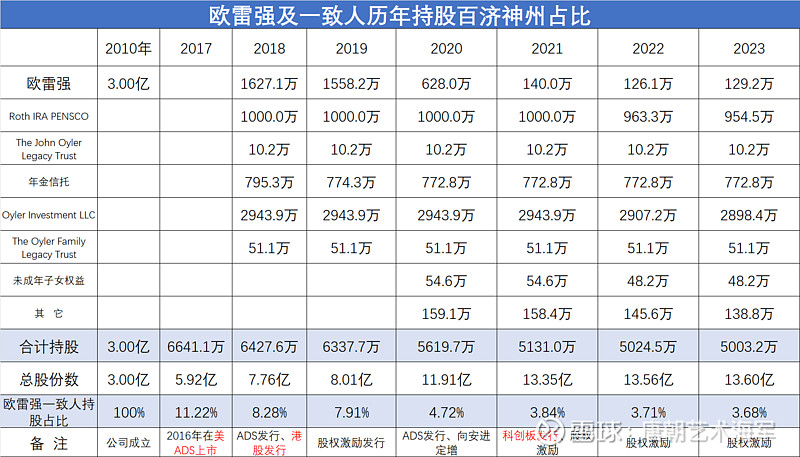

上图中在2017年的最大股东易主,由欧雷强变更为投资生命科学领域公司的长期投资合伙企业-----Baker Brothers Life Sciences, L.P.,同时高瓴现身第四大股东,安进自2020年进来后至今仍为第一大股东。而创始人欧雷强退出5%以上股东席位。那他及亲属现在持股合计多少?

看得出来总股本在增加的同时欧先生及一致行动人一路小量减持,这也可以理解为正常的持股行为。

面对减持股份的资金完全可以用来行使公司赋予他的购股权,但欧先生却一直未行使,哪怕是一股的行使权力也没有行使,所以公司也尚未对他的行使权而另外增发过股票。下图为董事会历年向欧先生授出的购股权:

在历年的购股权授出与行使中,欧先生一股也未行权,哪怕在2016年的2.84美元/股至今也没行使,抛开每年减持获得的资金,面对自己高收入薪酬也没有行使过一股购股权。具体原因未知,也许人人都有不同的角度来看待问题,不是他买不起,他每年的税前薪酬是非常高的,然而行使期限也是自授予后的10年内可择机行使。当然也不排除欧先生在几年后股票减持完,随带把购股权行使完,然后再重新与家人创业。毕竟他是一名成功的创业家。![]()

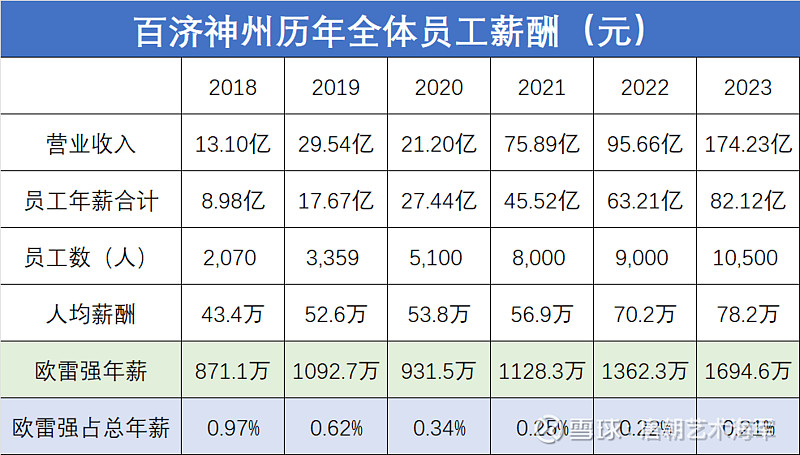

欧先生及全体员工历年薪酬如下:

从上图可以看出,不含税的年薪中欧先生虽说收入惊人,但与全体员工薪酬总额相比,占比从2018年的0.97%已降至0.21%。貌似与营收、总薪酬的增长相比,还略有下降。这点也让我能够理解。

虽说百济致力于解决制药行业所面临的挑战的理念,结合百济的融资、烧钱、研发以及前沿创新,不以盈利为目的,只为全球更多患者提供具有影响力、可及且可负担的药物景愿是非常好的。但对于我的投资理念在这方面的风控还没有深入的研究,有空的话还会继续往下看。与恒瑞医药以业绩能力为导向的用人机制来激发人才的潜能和动力相比,百济的企业文化貌似更好一些。但恒瑞的业绩导向只要不出现为业绩走捷径从而投机倒把的话也算不错。

随着国内肿瘤治疗新药的不断获批,中国肿瘤药物销量持续稳定增长,市场规模由2018年的1575亿元增加至2022年的2336亿元,根据Frost&Sullivan预测,2030年中国肿瘤药物市场规模将达到5866亿元,2026年至2030年的年均复合增长率高达9.9%。

根据 Frost&Sullivan 预测,我国医疗卫生总支出至2030年将接近16.3万亿元,2021年至2030年的年均复合增长率达8.88%。《中国心血管健康与疾病报告 2022》显示,我国心血管病患病人数达3.3亿,其中高血压患者人数2.45亿;慢病患者整体规模预计仍将持续增长。我国慢病医疗卫生支出预计将从2020年的4.1万亿元,增长至2030年的12.48万亿元,复合增率11.77%。同时,我国慢性病处方量占医疗行业全部处方量的比例将在2030年达到90%,所以慢病管理市场增长潜力巨大。

这也是我看好信立泰的原因,管他五一前走大宗的大股东为啥要折价减持?