2012年是在上一轮黄金牛市中山东黄金利润最高的年份,在山东黄金上市以来的21个年度当中,2012年利润仅次于2023年和2020年利润。

一、山东黄金2023年自身(不含银泰黄金数据,以下相同)利润表与2012年利润表比较

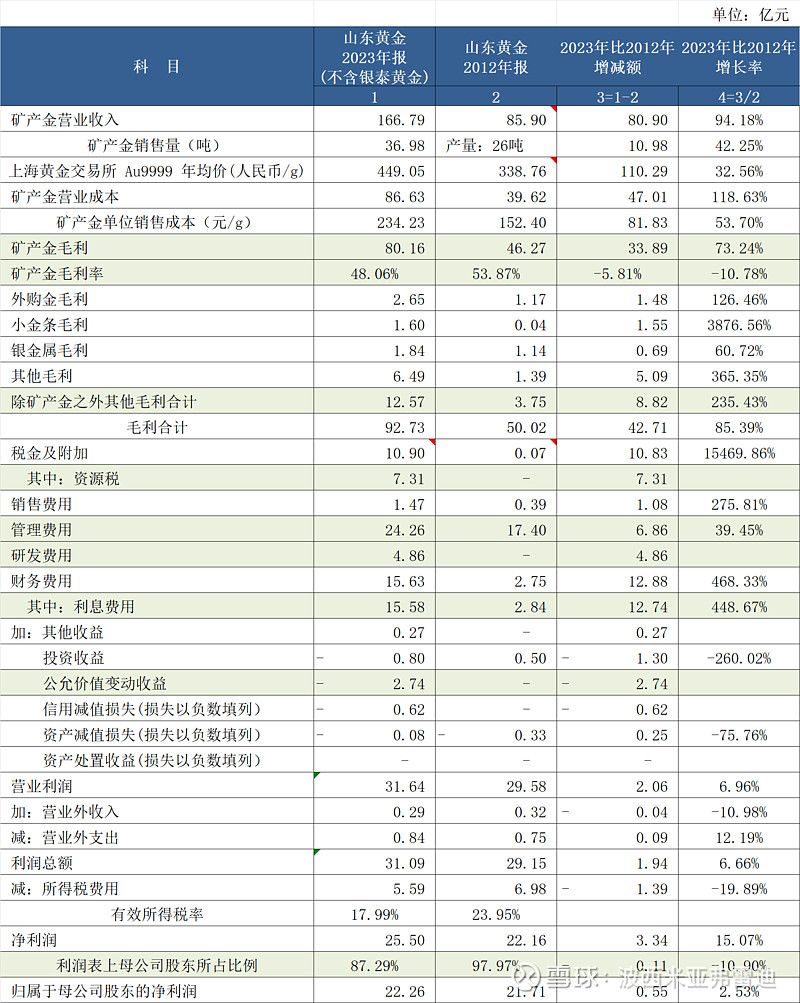

注)山东黄金2023年利润表各科目的自身数据计算思路可参考 “山东黄金2023年与2020年利润比较分析”。

二、山东黄金2023年自身与2012年利润比较分析

山东黄金的2023年自身归母净利润为22.26亿元,2012年归母净利润为21.71亿元。

1、矿产金毛利

(1)矿产金收入

山东黄金的2012年报上未披露矿产金销售量,因此无法计算2012年矿产金销售单价,只能比较两个年度的人民币黄金市场价格。

上海黄金交易所Au9999的年均价,2023年为449.05元/g,2012年为338.76元/g,2023年比2012年增长110.29元/g,增长率为32.56%。

山东黄金的2023年自身矿产金销售量为36.98吨(系个人测算数,合并销售量41.778 - 银泰黄金并表产量2.51981 * 银泰黄金矿产金销售量对产量比例1.0471 = 36.98),2012年未公布矿产金销售量,公布的矿产金产量为26吨。

山东黄金的矿产金销售量,假设2012年矿产金销售量与产量相同,则2023年比2012年增加10.98吨,增长率为42.25%。

黄金价格和产量大幅提高带来山东黄金矿产金营业收入的大幅增加,即2023年自身为166.79亿元,2012年为85.90亿元,2023年比2012年增长80.90亿元,增长率为94.18%。

(2)矿产金成本

山东黄金的矿产金单位销售成本,2023年自身为234.23元/g。

假设2012年矿产金销售量与产量相同,2012年矿产金销售成本可计算得出为152.40元/g。

2023年的矿产金单位销售成本比2012年增长81.83元/g,增长率为53.70%。

山东黄金的矿产金营业成本,2023年自身为86.63亿元,2012年为39.62亿元,2023年比2012年增长47.01元/g,增长率为118.63%。

(3)矿产金毛利

山东黄金的矿产金毛利,2023年自身为80.16亿元,2012年为46.27亿元,2023年比2012年增长33.89亿元,增长率为73.24%。

山东黄金的矿产金毛利率,2023年自身为48.06%,2012年为53.87%,2023年比2012年下降5.81个百分点。

2023年比2012年,虽然山东黄金的矿产金产量大幅增加,但矿产金单位销售成本的增长率超出人民币黄金市场价格的增长率,造成了矿产金毛利的增长率低于矿产金营业收入的增长率。

2、除矿产金之外其他毛利

山东黄金的除矿产金之外其他(含外购金、小金条、银金属及其他)毛利,2023年自身为12.57亿元,2012年为3.75亿元,2023年比2012年增长8.82亿元。

3、税金及附加

山东黄金的税金及附加,2023年自身为10.90亿元,2012年为0.07亿元,2023年比2020年增长10.83亿元。

其中,2023年自身的资源税为7.31亿元,2012年未发生资源税,2023年比2012年增长7.31亿元。

这是因为在国内以金锭为征收对象的资源税,是从2016年7月1日起征收。

4、管理费用

山东黄金的管理费用,2023年自身为24.26亿元,2012年为17.40亿元,2023年比2012年增长6.86亿元,增长率为39.45%。

山东黄金的管理费用基数本来较大,但11个年度的增长率达到39%,好像不能算特别离谱。

5、研发费用

山东黄金2023年自身的研发费用为4.86亿元,2012年未发生研发费用,2023年比2012年增长4.86亿元。

这个大概率是因为目前的金矿开采需要更多的科技创新,要投入不少的研发费用。

但还有小概率的原因,目前的政策是对研发费用允许加计扣除,但要求在账上单独反映,不排除以前的研发费用是可能计入到管理费用。

6、利息费用

山东黄金的利息费用,2023年自身为15.58亿元,2012年为2.84亿元,2023年比2012年增长12.74亿元,增长率为448.67%。

山东黄金最近几年积极扩张,在2021~2023年收购集团手中的黄金项目和银泰黄金的部分股权,从而向银行借入大量资金,利息费用理所当然会大幅增加。

7、公允价值变动收益

山东黄金的公允价值变动收益,2023年自身为-2.74亿元,2012年为0元,2023年比2012年减少2.74亿元。

这是因国内的投资大环境变差所致,随着今年金融环境逐步回暖,该科目有望扭亏为盈。

8、利润表上母公司股东所占比例

山东黄金的利润表上母公司股东所占比例,2023年自身为87.29%(个人预计数,系2023年半年报上比例),2012年为97.97%。

这是因为随着山东黄金的扩张,引入的少数股东越来越多带来的结果。

结论:

山东黄金的2023年自身比2012年,黄金价格和产量均大幅上涨但矿产金单位销售成本上升侵蚀部分利润后矿产金毛利增加34亿元,除矿产金之外的毛利增加9亿元,同时资源税增加7亿元、管理费用增加7亿元、研发费用增加5亿元、利息费用增加13亿元、公允价值变动收益减少3亿元,利润表上母公司股东所占比例也下降较多后,最终的归母净利润是2023年比2012年仅仅多出0.55亿元。

注)上面数据暂未考虑山东黄金自身在2023年末留的2.20吨矿产金库存可转化的利润。

三、题外话

为了写本文章,我这次读了山东黄金的2012年报之外,同时翻了一下紫金矿业、中金黄金、湖南黄金(以前叫辰州矿业)的2012年报,想说几句题外话。

1、2012年报上的矿产金披露情况,普遍不如目前水平。山东黄金的2012年报上未披露矿产金销售量,也无“分部报告”相关内容。现在可以称为上市公司年报典范的紫金矿业,其2012年报只能说相当朴素。

目前上市公司的披露情况越来越完善,只能说明时代在发展,对我们投资者来说也是更有利的。

2、紫金矿业在这几年的铜矿业务比重大大超过金矿业务,这也是我在选黄金股时没有选择紫金矿业的理由。但紫金矿业在2012年报上,把金矿业务的描述放在铜矿业务前面,这是因为在2012年黄金业务的净利润占比是76.91%,铜矿业务的净利润占比是17.37%。紫金矿业在这十几年,已从以金矿业务作为重点的模式切换到以铜矿业务作为重点的模式。

3、2012年报上有记载,山东黄金在2012年荣获"中国有色金属行业最具投资价值上市公司"、"中国十佳金牌上市公司"、 "金牛上市公司百强"等称号;湖南黄金(当时叫辰州矿业)在2012年被评为“2011中国上市公司金牛奖百强”、“2011中国中小板上市公司价值五十强前十强”、“2011中国中小板最具成长性上市公司十强”等。

山东黄金的2012年报上同时写了,“山东黄金股票10年累计涨幅达34倍,高居中国沪深股市榜首”,这句话让我感慨~

看的出来,2011~2012年是山东黄金等金矿股的高光时刻。我们通常把12年作为一个轮回,那12年之后的2024年或者2025年,金矿股能不能强势回归、重见辉煌呢?我们翘首以盼~

$山东黄金(SH600547)$ $山东黄金(01787)$ $银泰黄金(SZ000975)$ #黄金#

说明:以上都是对个人思考过程的记录,难免有差错和遗漏,不作为投资建议。