东亚装饰(股票代码:430376)股份有限公司,现为中国建筑装饰协会副会长单位、山东省建筑装饰协会副会长单位,是一家拥有建筑装饰设计甲级、施工壹级,建筑智能化、园林古建筑施工、幕墙设计甲级、幕墙施工壹级、展陈设计施工一体化壹级资质,同时集钢结构、机电设备安装,木制品、石材制品、幕墙制品生产基地和装饰设计院为一体的专业化装饰企业。

公司先后多次被评为国家级"守合同重信用企业"、"全国企业信用评价AAA级信用企业"、"山东省装饰十强企业"、"青岛市建筑业专业承包十强企业"等荣誉,连续16年蝉联"中国建筑装饰行业百强企业",连续多年蝉联"中国建筑装饰设计机构五十强企业"、"中国建筑幕墙百强企业",并凭借规范的企业运作、完善的法人治理结构,成为全国首批、山东省首家建筑施工行业挂牌上市企业,并成为首批且连续四年入选"新三板创新层"的企业。

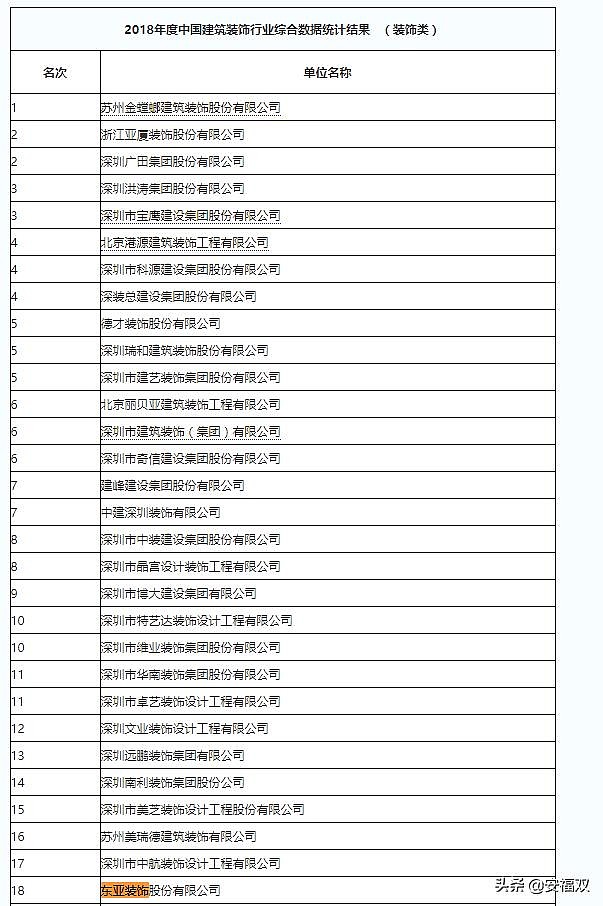

从行业排名来看,2018年建筑装饰企业榜单中,东亚装饰 $东亚装饰(OC430376)$排第18位,还是比较靠前的。

而东亚装饰在2010年还处于34位,进步很明显。

那么,排名靠前的建筑装饰公司市场表现如何?

打开一看,我震惊了!

金螳螂 $金螳螂(SZ002081)$ 市盈率(静):10.52市净率:1.53 总市值:223.34亿

亚厦股份(SZ:002375) 市盈率(静):18.24市净率:0.85 总市值:67.27亿

广田集团(SZ:002482) 市盈率(静):17.34市净率:0.84 总市值:60.42亿

行业前三名团灭,股价跌跌不休,估值很低。

后面企业的情况也是一样的。

洪涛股份(SZ:002325) 市盈率(静):亏损市净率:1.21 总市值:38.73亿

宝鹰股份(SZ:002047) 市盈率(静):22.86市净率:1.56 总市值:65.19亿

瑞和股份(SZ:002620) 市盈率(静):14.48市净率:0.93 总市值:21.39亿

建艺集团(SZ:002789) 市盈率(静):20.67市净率:1.45 总市值:19.06亿

奇信股份(SZ:002781) 市盈率(静):21.21市净率:1.82 总市值:35.75亿

中装建设(SZ:002822)市盈率(静):41.84市净率:2.60 总市值:69.90亿

维业股份(SZ:300621) 市盈率(静):29.12市净率:2.14 总市值:20.03亿

美芝股份(SZ:002856)市盈率(静):74.37市净率:2.89 总市值:19.72亿

东易日盛(SZ:002713) 市盈率(静):9.53市净率:2.86 总市值:24.08亿

柯利达(SH:603828) 市盈率(静):40.76市净率:2.05 总市值:23.79亿

江河集团(601886) 建筑幕墙和室内装饰

估值比较高的中装建设(SZ:002822),高估值原因是有物业管理板块,纯粹的建筑装饰企业估值都很低。

为什么会这样呢?

上市公司一大堆,并不稀缺;

这是个苦逼行业,为什么?

看看上下游。上游是各种建筑装饰材料公司,比较分散,对于建筑装饰企业没有大影响。

1)石膏板: 北新建材$北新建材(SZ000786)$(000786) 、中国建材(03323)

2)塑料管: 中国联塑(HK:02128) 、永高股份(002641)、 伟星新材(002372) 、顾地科技(SZ:002694) 、 雄塑科技(SZ:300599) 、沧州明珠(SZ:002108) 、中财管道

3)涂料: 三棵树(SH:603737) 广信材料(300537) 亚士创能(603378)

4)防水: 东方雨虹(SZ:002271)、 凯伦股份(SZ:300715)、科顺股份(SZ:300737)

5 )瓷砖:蒙娜丽莎002918、帝欧家居002798、 002084.SZ 海鸥住工 、 603385.SH 惠达卫浴

6)水泥: 塔牌集团 、 上峰水泥、万年青 、 西部水泥、祁连山、 天山股份、华新水泥、宁夏建材、海螺水泥(SH:600585)、 冀东水泥

7) 板材 : 兔宝宝 (SZ:002043)

8)玻璃 : 旗滨集团、信义玻璃(00868.HK) 南玻A(000012) 亚玛顿(002623)福莱特

下游是酒店、公共建筑、办公楼、商场等,也比较分散。

建筑装饰的总体市场空间也非常大,但是目前呈下降趋势,这压制了行业的增长,是估值低的原因之一。

建筑装饰行业主要包括幕墙、公共建筑装修、家装(其中包括成品房精装修、散装)

等。

2023 年幕墙外公装市场规模预计在 2.3 万亿元以上

我国公共建筑装修装饰行业完成的工程产值不断增加,由 2010 年的 11450 亿元增

长到 2018 年 21800 亿元,年均复合增长 8.38%,2011 年增速达 16.16%,2012 年增

速大幅下降至 6.02%,随后几年增速有所波动,但从未达到过两位数水平。除去幕墙外,

国内公装产值也实现了一定增长,由 2010年的 9650亿元增长到 2018年的 17080 亿元,

年均复合增速为 7.40%。

公装产值包含非改造性装修和改造性装修,根据中装新网数据显示,2017、2018

年改造性公装产值分别为 9500、10500 亿元,非改造性装修产值分别为 6210、6580

亿元,改造性公装产值占比更高。我们假设除住宅外的建筑的装修均为公装,公共建筑

装修更新改造周期约为 5-8 年,我们对 5-8 年前竣工面积进行移动平均,然后结合当年

竣工面积,得到当年公共建筑装修面积。单价方面,由于改造性装修对房屋结构等要做

一定的修改调整,所以改造性装修成本高于非改造性装修成本。

我们对 2023 年除幕墙外国内公装工程产值与非住宅建筑竣工面积年均复合增速及

公装单价年均复合增速进行敏感性分析,当非住宅建筑竣工面积年均复合增速为 0.5%,

公装单价年均复合增速为 1%,2023 年除幕墙外国内公装工程产值将达到 19424 亿元,

较 2018 年产值年均复合增长 2.61%;当非住宅建筑竣工面积年均复合增速为 2%,公装

单价年均复合增速为 4%,2023 年除幕墙外国内公装工程产值将达到 23354 亿元,较

2018 年产值年均复合增长 6.46%。

2023 年办公用房装修市场规模预计在 4000 亿元左右

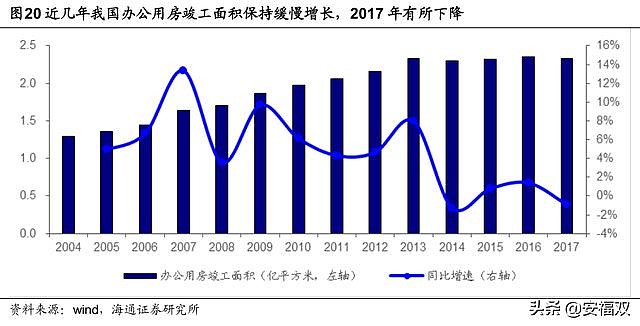

根据国家统计局数据显示,我国办公用房竣工面积由 2004 年 1.29 亿平方米增长到

2017 年 2.33 亿平方米,年均复合增速为 4.64%,其中 2014 年同比下降 1.25%,随后

几年增长都相对较慢,我们认为主要因为 2013 年中共中央办公厅、国务院办公厅发布

《关于党政机关停止新建楼堂馆所和清理办公用房的通知》,指出 5 年内各级党政机关

一律不得以任何形式和理由新建楼堂馆所,导致政府机关单位新建楼堂馆所明显减少。

我们假设办公用房装修平均造价为 900 元/平方米左右,根据当年竣工建筑首次装修

及 5-8 年已经装修的建筑重新装修,2017 年办公用房装修市场规模接近 4000 亿元左右。

由于目前经济增速下滑,全国办公楼库存较大,闲臵率高企,我们认为未来办公用房竣

工面积增长将继续放缓甚至负增长,即使考虑到装修成本提升,整体来看,我们预计 2023

年办公用房装修市场规模约在 4000 亿元左右。

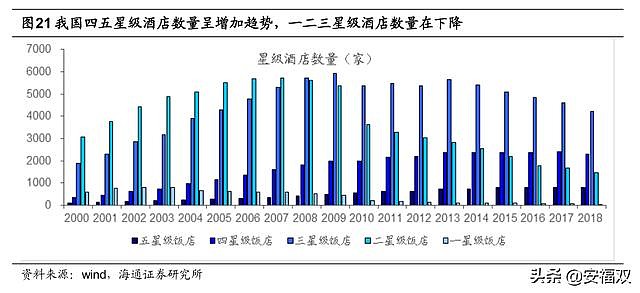

2020 年酒店宾馆装修市场规模预计将达 3671 亿元

根据文旅部公布的数据显示,截至 2018 年底,我国五星级酒店数量为 807 家,四

星级酒店数量为 2315 家,三星级酒店数量为 4209 家,二星级酒店和一星级酒店数量分

别为 1458 和 53 家。我们看到四五星级酒店数呈增加趋势,一二三星级酒店数量呈下降

趋势。

根据迈点数据显示,2016-2017 年国内新开业中高端酒店分别为 166、161 家,其

中 2016-2017 年国际高端酒店与国内高端酒店占比分别为 62%、67%,我们预计 2018

年新开业中高端酒店数和 2017 年相差不多。我国每年新开业的高端酒店中,国际高端

酒店占比较高,为此我们假设每年新开业高端酒店中五星级酒店数占比 60%,四星级酒

店数占比 40%左右,所以,2016-2017 年新开业的五星级酒店分别为 62、65 家;新开

业的四星级酒店分别为 41、43 家,三星级酒店分别为 63、53 家。

我们假设 2018-2020 年每年新开业五星级酒店分别为 68、68、68 家,四星级酒店

分别为 45、45、45 家;三星级酒店分别为 50、50、50 家,一二星级酒店假设新开业

较少,可忽略不计。

按照亚泰国际招股说明书数据显示,每家五星级酒店装饰工程造价保守估计 1.2 亿

元,每家四星级酒店装饰工程造价 8000 万元;每 7 年小翻修一次,装饰工程造价约为

原工程造价的 30%,每 12 年重新装修一次,装饰工程施工造价与新增酒店相同。我们

假设每家三星级酒店装修工程造价为 1000 万元,二星级为 300 万元,一星级为 100 万

元,每 7 年小翻修一次,装饰工程造价约为原工程造价的 30%,每 12 年重新装修一次,

装饰工程施工造价与新增酒店相同。

我们根据首次装修+小翻修+重新装修三类计算得出,2019-2020 年酒店装修产值分

别为 3289、3671 亿元。不过如果考虑到并非所有的酒店都会在同一时点进行小翻修及

2.2 2023 年家装产值预计将达 2.8 万亿元以上

我国家装产值由 2010 年的 9500 亿元增长到 2018 年的 2.03 万亿元,复合增速达

10.00%,其中成品房精装修产值由 2500 亿元增长到 8500 亿元,复合增速达 16.53%。

我们假设二手房 10 年左右重新装修一次,根据当年竣工面积以及当年重新装修面

积以及家装产值,计算得到 2018 年住宅装修单位成本为 492 元/平方米左右,由于建筑

业住宅竣工面积包括商品住宅、保障性住房、小产权房、非销售性住宅等,部分住宅装

修成本较低,所以导致整体住宅装修成本较低。

我们对 2023 年家装工程产值与房屋建筑业住宅竣工面积年均复合增速及家装单价

年均复合增速进行敏感性分析,当房屋建筑业住宅竣工面积年均复合增速为 0.5%,家装

单价年均复合增速为 3%,2023 年家装工程产值将达到 31575 亿元,较 2018 年产值年

均复合增长 9.24%;当房屋建筑业住宅竣工面积年均复合增速为 2%,家装单价年均复

合增速为 6%,2023 年家装工程产值将达到 37895 亿元,较 2018 年产值年均复合增长

13.30%。

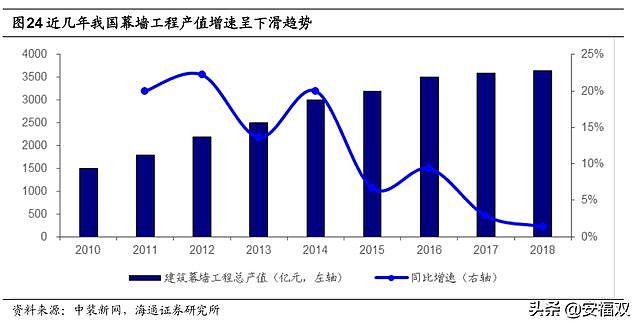

2023 年幕墙市场规模预计将超 4000 亿元

我国幕墙市场不断扩大,但增速呈下滑趋势。我国幕墙市场由 2010 年的 1500 亿

元增加到 2018 年的 3650 亿元,年均复合增速 11.76%。2011 年-2014 年,幕墙市场快

速增长,增速常年保持在 20%以上,主要因为当时大型公共建筑、办公楼、商场等大量

新建,产生大量的需求;随后几年增速虽有波动,但整体呈下滑趋势。

我们认为由于幕墙中住宅比例较小,幕墙工程产值主要由非住宅类建筑贡献,而且幕

墙使用年限较长,目前幕墙工程产值主要是新建建筑安装工程产生的,暂不考虑翻新需

求。我们根据幕墙工程年产值,以及非住宅类建筑竣工面积,计算出单位幕墙工程的成

本,幕墙单位造价成本每年保持一定的增长,由 2010 年的 429 元/平米左右增长到 2018

年的 811 元/平米左右,年均复合增速 8.29%,考虑到人力、原材料价格的上涨,我们预

计整体造价成本仍将继续提升。

我们对 2023 年幕墙工程产值与非住宅建筑竣工面积年均复合增速及幕墙单价年均

复合增速进行敏感性分析,当非住宅建筑竣工面积年均复合增速为 0.5%,幕墙单价年均

复合增速为 5%,2023 年幕墙工程产值将达到 4776 亿元,较 2018 年的幕墙产值年均

复合增长 5.52%;当非住宅建筑竣工面积年均复合增速为 2%,幕墙单价年均复合增速为 7%,2023 年幕墙工程产值将达到 5652 亿元,较 2018 年幕墙产值年均复合增长9.14%。

再看具体的企业。

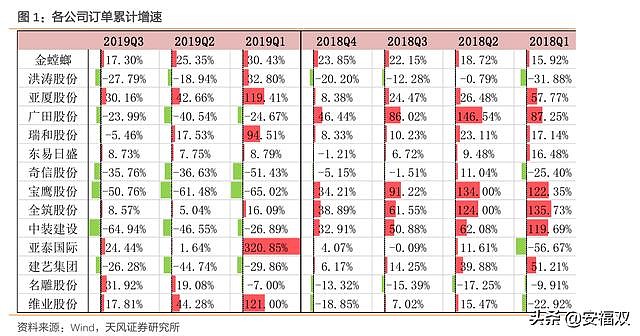

我们挑选 14 家装饰行业公司数据进行汇总,作为装饰行业数据指标。通过观察订单情况,在 2019 年前三季度行业整体流动性 与下游需求均未出现 显著 好转 的背景下 ,行业多数公司订单增速呈下滑状态。

洪涛股份、广田股份、奇信股份、宝鹰股份、中装建设、建艺集团等大部分都大幅下跌,

只有名雕股份、维业股份、亚泰国际少部分还在增长。

行业整体订单增速下滑或主要基于两个原因:首先,资金端上,上市公装公司或仍未迎来

行业自身以及下游客户流动性的显著好转,行业整体应收票据总额2018年以来显著提升;

其次,项目端上,上市公装公司通过加强旧项目回款的同时,谨慎承接回款较差的项目。

预计行业多数公司整体订单情况全年仍维持下滑状态,部分细分领域龙头有望在地产竣工

端好转以及基建缓慢抬升下取得订单的稳健增长。

订单下滑,业绩不行,估值自然上不去。

再看看行业特点。

我国装饰行业空间大,建筑装饰业总产值从 2010 年的 20950 亿元增长到 2018 年

42200 亿元,年均复合增长 9.15%。

但是,行业集中度很低,进入门槛低,竞争激烈,盈利水平低,很多装饰企业倒闭。

2018 年,我国城镇化率为 59.58%,我们认为虽然仍有较大的提升空间,但提升速度预计有所放缓,与之相对应的是基建和房地产投资增速也呈现了下移的趋势,基建投资(不含电热气水)增速由 2014 年的 21.50%下降到 2019 年前 10 月的 4.20%,房地产开发投资增速由 2010 年 33.2%下降到 2019年前 10 月的 10.30%。

长期需求悲观,装饰企业退出市场。由于城镇化率达到一定阶段,我们认为未来投资增速中枢下移,长期投资需求增长放缓,装饰企业考虑到自身业务的发展,主动寻求转型或者退出现有市场。近几年,我国装饰企业数量不断减少,由 2014 年的 14 万家下降到 2018 年的 12.5 万家,减少了 10.71%。

装饰行业集中度低,这是由行业本身特征所决定:

装饰行业标准化程度不高,规模效应不明显。 装饰行业标准化程度不高,规模效应不明显。装饰工程一般是项目制,设计、材料以及以人为主的施工方式,决定了其标准化程度不高,影响了行业的规模效应。

装修属于服务行业,以人力+材料向业主提供服务,装饰公司更多扮演的是资源整合的角色。

2)劳动力密集型行业,管理难度大,管理能力限制明显。 劳动力密集型行业,管理难度大,管理能力限制明显。装饰工程施工环节较多,对施工质量的把控至关重要,这决定了客户体验的好坏;而施工质量的把控需要对项目实时跟踪,需要项目管理人员的细心和耐心,以及施工人员的认真和负责,管理难度大,虽然部分公司做到了信息化跟踪,但背后依然少不了人工的参与。而且装饰行业作为劳动力密集行业,规模的扩张需要管理能力的支撑,管理上容易出现瓶颈,容易导致单个企业出现规模瓶颈。

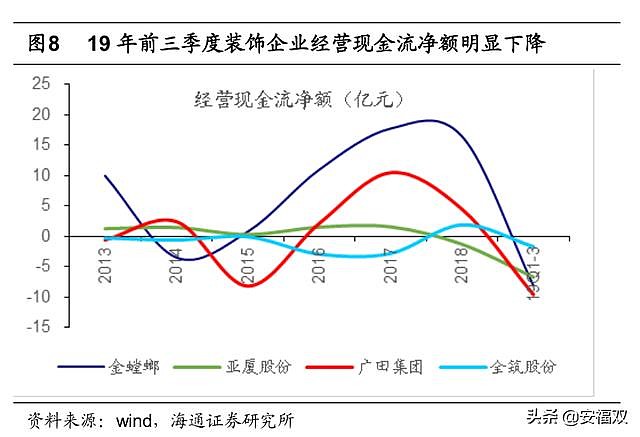

此外,装饰企业回款放缓,经营现金流压力大。由于地产企业自身资金压力加大,以及地方政府受制于债务清理等,装饰企业不可避免地被占款,回款放缓,收现比下降,经营现金流恶化。

广田集团(SZ:002482) 、亚厦股份(SZ:002375) 、金螳螂(SZ:002081) 、全筑股份(SH:603030)现金流都呈现下降趋势。

反映到股市上,建筑装饰企业上市企业数量多,但是市值都比较小,估值很低。

东亚装饰,自然也难逃这个行业宿命。

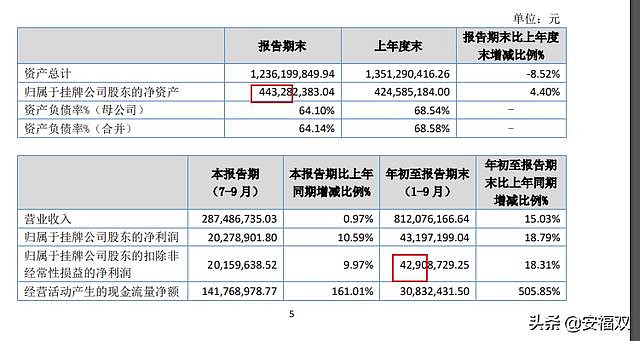

根据东亚装饰的2019年第三季报;净资产4.43亿,净利润4290万,全年毛估估大概在6000万左右。

当前市值5.89亿,PB为1.32,PE为9.8,和行业老大金螳螂的估值差不多。作为一家新三板企业,这个估值高了。

因为行业差,东亚装饰没有长期投资的价值;目前估值高,也没有短期的投机价值。