关于华润医药(03320.HK)的一些思考

写在前面:

从1998年开立证券账户,到今年算算已经26年了,感觉还是巴菲特说的精准:买股票就是买公司,买公司未来现金流的折现。这是所有投资的根,一定要牢记。想利用最近闲下来的时间,认真研究几个公司,看深看透,慢慢收集股权,长期持有,相信定有所获,此记。

2024-4-25

一、公司介绍(来自公司官网)

华润医药集团有限公司(香港联合交易所股份代码:03320.HK)是中国领先的综合医药公司,位列行业前三,主要从事医药及医疗保健产品的制造、分销和零售等业务。自上市以来,我们已获纳入多个重要资本市场指数,包括:恒生综合中型股指数、恒生港股通指数、恒生中国央企指数、恒生港股通中国央企ESG40指数,富时全球股票指数系列以及摩根士丹利资本国际(MSCI)中国指数等。2023年,我们在《财富》中国上市公司500强排行榜中位列第64位。

我们旗下拥有华润医药商业集团有限公司、华润三九医药股份有限公司(000999.SZ)、华润双鹤药业股份有限公司(600062.SH)、华润江中制药集团有限责任公司(600750.SH)、东阿阿胶股份有限公司(000423.SZ)、华润博雅生物制药集团股份有限公司(300294.SZ)、 华润紫竹药业有限公司、华润生物医药有限公司、中国医药研究开发中心有限公司、华润堂有限公司等企业。

2022年,华润医药集团实现营业收入2541.1亿港元,净利润78.4亿港元。

公司医药制造位列行业第四,是国内第一大非处方药制造商。我们生产626种药品,产品组合包括化学药品、中药、生物制剂以及保健品,覆盖广泛治疗领域,包括心血管、消化道和新陈代谢、大容量静脉输注、儿科、呼吸系统、皮肤科、以及血液制品、凝血障碍治疗及免疫类疾病治疗等。此外,我们拥有“999”“东阿阿胶”“双鹤”“江中”“博雅生物”等多个驰名品牌 。

公司医药商业位列行业前三,业务网络覆盖全国28个省、自治区和直辖市,下属350余家分子公司,物流中心超过200个,为上下游客户提供高度专业化且高效的供应链服务。另外,我们经营中国最大的零售药房网络之一,旗下拥有793家零售药店、其中包括228家DTP专业药房。

“守护人类健康 提升生命质量”是我们的崇高使命。未来,华润医药将紧抓中国医药健康产业发展和变革机遇,以研发创新和投资并购为引擎,通过优化资源配置,固链、强链、补链、延链,推动业务发展和产业升级,持续提升核心竞争力,实现高质量发展,致力于成为大众信赖、创新驱动发展的医药健康产业引领者!

二、公司目前估值

公司目前估值312亿港币,按当日汇率折算约285亿人民币。每股价格4.96港币(折4.51人民币),每股净资产7.31元人民币,市净率0.62;2023年每股收益 0.61元,市盈率7.39倍;净资产收益率8.36%,不足10%,偏低。

公司目前持有已上市公司股权价值696亿元,是公司目前总市值的2.44倍:

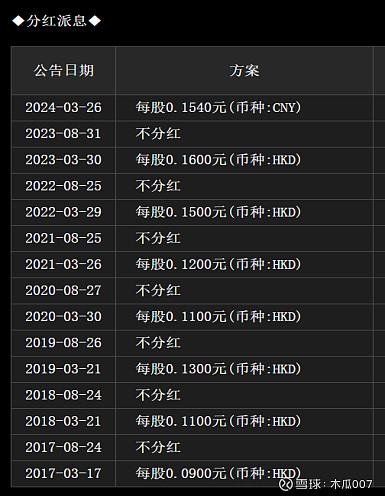

三、分红情况

公司董事会公告的分红政策是每年分红比例不低于净利润的20%,2023年度的分红预案是每股分红0.154人民币(折0.16港币),占当年度净利润的26%,按当前股价5港币计算股息率3.2%,超过银行存款利率。

四、行业前景

中国人口老龄化进程加快、经济水平与健康意识不断提升推动超级统一大市场的建设,为医药产业提供了广阔的市场空间。“健康中国”战略深入推进,驱动涵盖预防、保健、治疗、康复等各领域在内的医药健康产业全方位发展。医药产业发展趋势正在向个性化、精准化、预防性转变。新一轮技术变革加快,新型抗体、细胞与基因治疗、核酸药物、放射性药物等前沿赛道蓬勃发展,人工智能、大数据技术的应用推动医药产业进入更加智能化和高效化的时代。健康消费呈现“主动健康”的趋势,从医疗器械、

医药到传统滋补和营养,再到健康服务,从个人到家庭,健康消费的场景和品类持续增长。

整体来看,医药产业发展的内外部环境面临复杂而深刻的变化,行业呈现出动能转换、结构性调整的高质量发展态势。在老龄化刚性需求增加、消费升级、技术升级、“健康中国”建设全面推进等因素驱动之下,中国医药市场将持续扩容。同时,创新研发标准提升、全方位集採、支付方式改革落地、合规监管要求升级等多重因素对医药企业竞争力提出了更高的要求。在终端需求、技术、政策、资本的综合推动下,医药行业机遇与挑战并存,差异化发展、高质量创新作为在竞争中胜出的关键要素,也将进一步加快医药行业的整合和集中度的提升。

五、公司优势

公司控制人华润集团做为成立于香港且总部位于香港的央企,天生具有比其他央企更开放的思维,更灵活和市场化的机制,改革开放以来逐渐从综合性贸易公司转型为以实业为核心的多元化控股企业集团。2000年以来,经过两次“再造华润”,华润奠定了目前的业务格局和经营规模,现已发展成为业务涵盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业6大领域,下设25个业务单元,两家直属机构,实体企业3,077家,在职员工约39万人,位列2023年《财富》世界五百强第74位。所属企业中有8家在香港上市,9家在内地上市,其中华润置地、华润啤酒、华润万象生活和华润电力位列香港恒生指数成份股。

华润医药多年来从无到有,充分利用华润集团的资源优势大力开展并购业务,然后进行整合提高,至今已控制了华润三九、东阿阿胶、华润双鹤、华润紫竹、江中药业、昆药集团、华润生物、华润堂等一大批优秀的医药生产和流通企业。

2023年度,公司积极推进高质量外延併购的实施,拓展业务布局和商业版图,提升市场份额。二 零二三年一月,华润三九收购昆药集团28%股权,成为其控股股东,公司中药业务市场竞争力进一步加强。二零二三年五月,华润医药商业以增资方式收购安徽立方药业有限公司51%股权,成为其控股股东,打造安徽省院外市场竞争优势。二零二三年九月,华润医药商业以增公司资方式完成收购四川科伦医药贸易集团有限公司(“科伦医贸”)51%股权,成为其控股股东,科伦医贸位列中国药品流通行业前20强,此次收购为华润医药商业在西南地区特别是四川省的市场拓展、网络佈局提供有力支持,有助于提高在西南地区的综合竞争力和市场份额。二零二三年十二月,公司完成收购附属公司华润江中约9.21%股份,持有的华润江中股份增加至约60.55%,有效加强了对华润江中的控制,并进一步支持华润江中及其附属公司的长期发展。二零二四年二月,华润三九公告拟对参股公司润生药业有限公司(“润生药业”)进行增持,润生药业是一家专注于呼吸用药产品 研发、生产的企业,本次投资有助于华润三九补充在吸入剂型产品领域的空白,后续进一步开发技术壁垒高的乾粉吸入剂产品,亦有利于进一步丰富呼吸系统用药。

华润医药始终秉持“守护人类健康,提升生命质量”的使命愿景,以大众健康需求为导向,积极融入国家发展战略,围绕打造“大国重器”、“大国民生”两大业务方向,著力推动产业链优化、行业地位提升和高潜力业务领域布局;增强自主创新能力,聚焦核心疾病领域、整合优势资源、丰富技术储备,著力推动创新转型发展;坚持内涵式增长与外延式发展并重,奋力开创高质量发展新局面;深入对标世界一流企业,持续优化业务结构、提升管理能力、提高经营质量;加速数字化技术全价值链赋能,融入医药产业数字化浪潮,开闢提质增效新路径。可以预见,随着医药生产和流通体制的进一步改革,医药行业整体集中度必然大幅提升,在此过程中作为具有并购基因的央企,华润医药未来一定会进一步做大做强,成为中国医药领域的龙头之一。

六、

经营分析

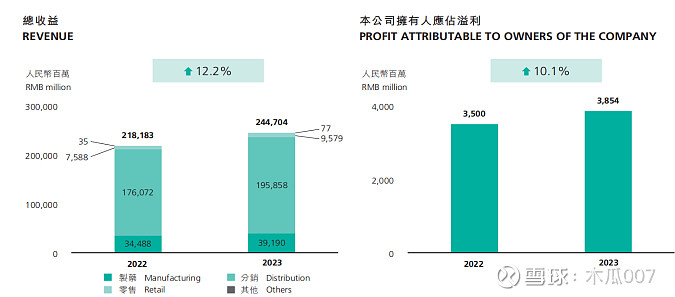

公司2023年实现营业收入2447亿元,比上年同期增长12.2%,其中制药业务392亿元(占比16%,同比增长13.63%),分销业务1959亿元(占比80%,同比增长11.24%),零售及其他业务96亿元(占比4%,同比增长26.67%)。归属于母公司股东的净利润38.54亿元,同比增长10.1%。

1. 制药业务(与上表口径略有不同)

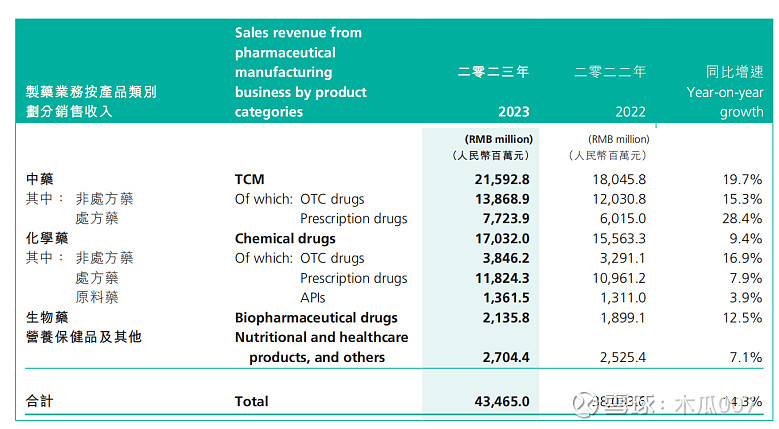

报告期间内,本集团制药业务实现分部收益人民币43,465.0百万元,同比稳健增长14.3%,中药、化学药、营养保健品及生物药各业务板块收入普遍实现增长。制药业务毛利率为59.1%,较上年同期上升1.7个百分点,主要因为产品及业务结构优化,以及工艺改进、生产环节效率提升。

2. 产品研发

本集团视研发创新为长期发展的重要驱动力,持续加大研发投入,报告期间内,研发总支出约人民币2,504.0百万元,同比增长12.6%。在国家政策引领下,本集团以行业技术发展趋势和市场需求为导向,

专注于心血管系统、呼吸系统、抗肿瘤、消化道和新陈代谢、中枢神经系统、免疫系统、抗感染、血液、泌尿生殖系统等领域,通过自主研发、投资併购、外部合作等方式,强化研发核心能力。报告期间内,

本集团推进管线梳理和动态优化,集中优势资源,聚焦核心领域,提升研发效率和管线质量。截至报告期末,本集团新产品在 研 项 目 超 过 330 个,其 中 新 药 项 目 近100个。

报告期间末,本集团拥有一个全国重点实验室、五个国家工程技术研究中心、一个国家产业创新中心、三个国家级企业技术中心,以及70馀个省市级研发平台,并设有博士后科研工作站。本集团建立了完善的人才引进与培养机制,通过加强各层次人才引育力度,拥有一支超过2,700名、硕博佔比38.8%的研发人才队伍。本集团持续完善外部专家聘任制度,积极拓展外聘专家团队,助力本集团创新转型和可持续发展。

3. 医药分销业务

本集团在医药分销业务方面,持续优化网络佈局和业务结构,提升全供应链管理与服务能力,推动专业化医疗器械业务全产业链佈局,孵化新兴业务,以数字化手段多维赋能业务拓展、服务创新和管理提升,并不断加强一体化、智能化物流建设。报告期间内,本集团医药分销业务实现分部收益人民币202,153.5百万元,同比增长11.4%。分销业务毛利率为5.9%,较上年同期微降0.2个百分点。

本集团落实区域发展战略,加快外延发展,进一步拓展网络佈局,提升终端覆盖和市场份额。报告期间内,本集团顺应“分级诊疗”等政策导向,积极开发基层医疗市场,加强产品资源下沉和多元化服务能力,对基层医疗机构客户的销售收入同比增长约24%。于报告期间末,本集团医药分销网络已覆盖至全国28个省份,客户数量约24万家,其中包括二、三级医院10,667家,基层医疗机构客户约10万家。

4. 医药零售业务

在医药零售业务方面,本集团持续加强专业药房建设,优化经营品类,提升运营质量和服务能力,并不断推动线上线下业务一体化融合发展,打造零售业务专业化、规范化和数字化的竞争优势。

报告期间内,本集团医药零售业务录得收益人民币9,578.8 百万元,同比增长26.2%,主要因为积极承接处方外流,持续丰富和优化产品结构。零售业务毛利率为7.6%,较上年同期略下降0.5个百分点。二零二三年,本集团的DTP业务实现收益约人民币59亿元,同比增长16.3%。截至报告期间末,本集团共有790家自营零售药房,其中 DTP专业药店总数已达272家(包括“双通道”药店153家)。

七、财务分析

公司资产负债率在60%多,总资产2468亿,其中流动资产1786亿(占比72%):货币资金及短期投资592亿、应收款792亿、存货319亿;非流动资产286亿(占比28%):固定资产188亿、无形资产80亿、商誉214亿(主要是投资并购产生的,目前看情况良好不存在减值情况)。总负债1538亿,其中有息负债609亿,其他为应付款等无息负债。总体看资产结构较好,偿债风险较低,无重大财务风险。

净资产收益率长期在8%左右不够理想,稳健有余而成长性不足,希望未来能够在中国人口老龄化加剧及国家大力发展医药健康产业的东风下加快发展速度,给股东以惊喜。

八、结论

华润医药所处行业前景广阔,公司发展稳健,未来前景看好,目前估值极低(市盈率7.39倍、市净率0.62),并且市值远低于其持有的上市公司股权价值(只有41%),年股息率3.2%(在国资委未来考核央企分红比率的大环境下未来分红增长空间较大),现价已经具有良好的投资价值。

注:本文只作为本人投资的思考,不构成投资建议!