截至2019年8月21日,利欧转债未转股余额为1.8亿元,未转股比例仅为8.23%。在原有股东配售比例相对较低(26.48%),2018年度因计提20亿商誉减值经营业绩大幅亏损,转债存续期内正股价格多数时间低于转股价格的情况下,91.77%的转股比例对于利欧转债来说,已算得上比较成功。美中不足的是,在利欧股份股票价格持续上涨的2019年2-3月份,已刚好满足触发可转债的强制回售条款的条件,利欧股份未能一鼓作气的行使强制赎回权利,实感遗憾……

一、利欧股份基本情况

利欧股份成立于2001年5月21日,于2007年4月27日在深交所中小板上市。原有业务为传统制造业,主要从事泵、园林机械、清洗和植保机械的研发、制造和销售。2014年度,通过对漫酷广告、上海氩氪和琥珀传播的成功收购,进军数字营销业务领域。2015年度,又成功完成对万圣伟业、微创时代的收购,公司数字营销服务已覆盖营销策略和创意、媒体投放和执行、效果监测和优化、社会化营销、精准营销、流量整合等完整的服务链条,成功建立了从基础的互联网流量整合到全方位精准数字营销服务于一体的整合营销平台。目前,公司成为行业内为数不多的能够提供一站式整合数字营销服务的数字营销集团,已成功跻身国内数字营销行业的领先梯队。

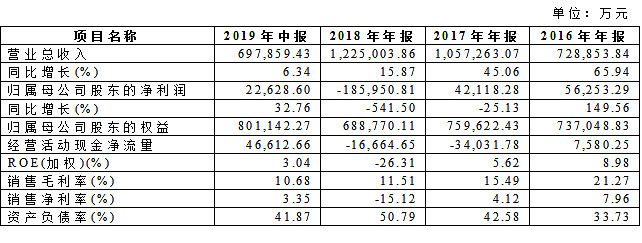

近年来,利欧股份营业收入保持持续增长趋势,但增长幅度有所放缓;实现归属于母公司净利润呈现较大的波动,2018年由于部分并购公司业绩未达预期,计提大额商誉减值,导致2018年度亏损18.60亿元。由于所属数字营销行业特性,销售毛利率和净利率均相对较低,经营活动现金压力相对较大。利欧转债于2018年3月发行,可转债发行当年即大幅亏损。

二、利欧转债基本情况

利欧转债于2018年3月22日发行,于2018年4月19日在深交所上市。本次发行规模为21.98亿元,期限为6年,转股期限为2018年9月28日至2024年3月22日,初始转股价格为2.76元/股,本次发行时主体和债项评级均为“AA”。本次发行时向原股东优先配售占比26.48%,网上销售占比70.32%,主承销商包销比例为3.2%。

利欧转债本次可转债发行条款中转股价格向下修正条款的触发价格为90%,公司主动性较强;到期赎回时票面面值上浮9%的幅度相对较高。具体如下:

三、利欧转债存续期内股票价格变动情况

利欧转债于2018年3月22日发行,初始转股价格为2.76元/股。2018年6月6日,因实施2017年度权益分配方案,转股价格调整为2.75元/股。2018年11月14日,因公司股价出现任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的 90%(即 2.475 元/股),公司董事会确定利欧转债转股价格向下修正为 1.72 元/股(法定底价)。

自2018年3月可转债发行后,利欧股份股票价格持续走低,自2018年6月开始,持续低于特别向下修正条款的触发价格(即 2.475 元/股),由于利欧转债尚未进入转股期,公司没有向下修正转股价格。在利欧转债进入转股期后的差不多30个交易日,利欧股价及时召开股东大会,将股价向下修正为当时能调整的最低价1.72元/股。由于利欧股份股价的持续下跌,至2019年1月3日,已再次满足特别向下修正条款的价格要求,公司没有选择再次修改转股价格。

2019年1月31日,利欧股份披露了《2018年度业绩预告修正公告》,因计提商誉减值等事项,预计2018年全年亏损11.7-16.7亿元,2019年2月1日股价最低价下探至1.27元/股。也许是由于利空出尽,利欧股份股价之后开启一波快速上涨行情,2019年3月13日,最高价达到2.72元/股,之后开始振荡下行。截至2019年8月23日,收盘价为1.75元/股,略高于修正后的转股价格。

四、利欧转债存续期内的转股情况

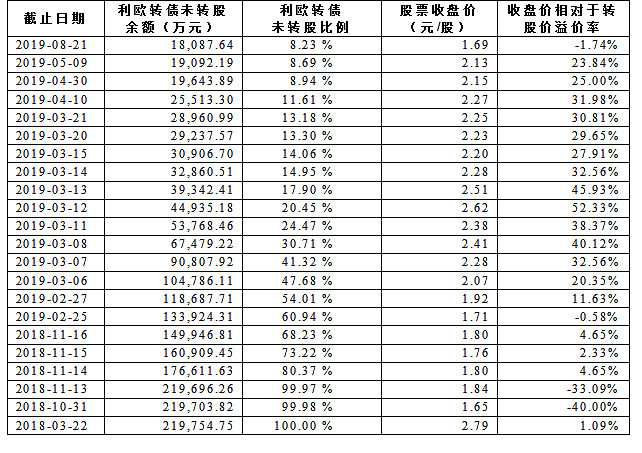

利欧转债于2018年9月28日进入转股期,至2019年11月13日转股价格修正前,由于转股价格与正股价格严重倒挂,利欧转债持有人转股的金额很小。

2018年11月14日,转股价格向下修正为1.72元/股。在2018年11月14日至22日正股价格略高于转股价格的期间,接近40%的转债持有人选择了转股。

2019年11月23日至2019年2月25日期间,正股价格低于转股价格,利欧转债持有人的转股金额很小。

2019年2月26日至2019年3月13日期间,因利欧股份正股价格持续上涨,又有接近42%的转债持有人选择了转股。

2019年3月14日,利欧股份正股价格开始振荡下行,但转股仍有一定的盈利空间,至2019年4月30日,利欧转债未转股比例已降至10%以下。

2019年5月至2019年8月,由于利欧股份正股价格的下行,利欧转债持有人进行转股的比例相对较少。转股具体情况如下表:

五、利欧转债小结

利欧股份在经营业绩、股票价格整体表现并不是很枪眼的情况下,实现了高比例的转股,值得深入探究学习。结合利欧股份经营业绩的公告情况,对利欧转债持有人转股原因进行了初步探析:

1、2018年11月份40%比例的转股可能系对公司经营业绩的担忧

2018年10月29日,利欧股份披露了2018年第三季度报告:公司扣非后归母净利润同比下降57%,并且预计全年业绩同比下降30%-50%。2019年1月31日,披露了预计2018年全年亏损11.7-16.7亿元的《2018年度业绩预告修正公告》。2019年上年半,公司实现营业收入697,859.43 万元,同比增长6.34%,实现净利润22,628.60 万元,同比增长32.76%。

结合利欧股份经营业绩的公告情况分析,在2018年11月14日至22日正股价格略高于转股价格的期间,接近40%的转债持有人选择转股的原因,可能是基于对公司经营业绩的担扰,适当获利(微利)了结。

2、2019年2-3月份42%比例的转股为利空出尽后股价大幅上涨导致

2019年1月31日,利欧股份披露了《2018年度业绩预告修正公告》,因计提商誉减值等事项,预计2018年全年亏损11.7-16.7亿元,2019年2月1日股价最低价下探至1.27元/股。但之后并开启一波快速上涨行情,至2019年3月13日,最高价达到2.72元/股,之后开始振荡下行。

2019年2月26日至2019年3月13日期间,可能因利空出尽导致的利欧股份正股价格的持续上涨,又有接近42%的转债持有人选择了转股。

截止2019年8月21日,利欧转债未转股余额为1.8亿元,未转股比例为8.23%,已有91.77%的可转债持有人选择转股。在原有股东配售比例相对较低(26.48%),2018年度公司经营业绩大幅度亏损,正股价格大部分时间低于转股价格的情况下,91.77%的转股比例对于利欧转债来说,已算得上比较成功。美中不足的是,在已刚好满足触发可转债的强制回售条款的条件下,利欧股份未能一鼓作气的行使强制赎回权利,促成利欧转债的全部转股。