【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《盈利能力阶段性承压,车载、IoT摄像模组构筑长期增长点——丘钛科技(1478.HK)2023年中报点评》

报告发布日期:2023年8月11日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

往期回顾

【光大海外TMT】分拆上市扩大融资渠道,助力IoT、车载摄像模组构筑长期增长点

要点

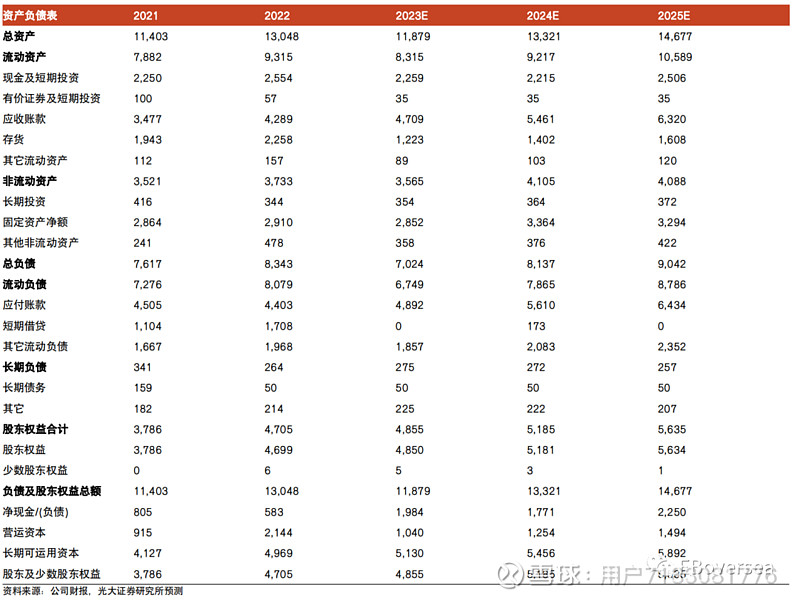

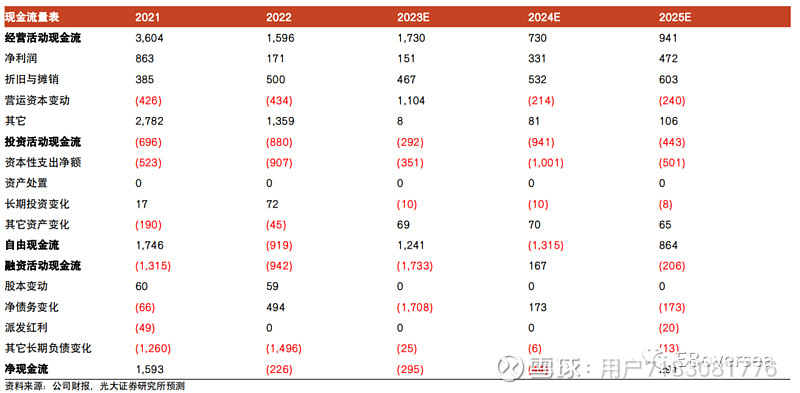

事件:1H23公司收入54.77亿元人民币,同比下降22.8%,由于手机摄像模组出货量同比下降21.2%;毛利率同比下降1.9pct至3.4%,由于:1)产能利用率下降致单位产品制造成本上升;2)人民币兑美元中间价较本期初贬值约3.8%,使得以美元计价进口结算的材料成本上升。由于毛利率下降,公司归母净利率同比下降2.0pct至0.4%,对应归母净利润2,080.2万元人民币,同比大幅下降87%。

1H23安卓手机需求疲弱,摄像模组ASP下滑、盈利能力承压拖累整体业绩:由于安卓手机需求疲弱,1H23手机摄像模组出货量同比下降21.2%;期内,手机光学延续规格升级放缓趋势,公司策略性聚焦产品规格提升、主动放弃部分低端市场,32MP及以上高端摄像模组出货量占比同比/环比提升8.9/5.3pct至37.1%,ASP仍因行业竞争加剧影响,同比小幅下降3.4%。盈利能力方面,1H23摄像模组毛利率同比下降2.1pct、环比提升1.0pct至3.6%,同比下降由于:1)产能利用率下降;2)以美元计价的材料成本上升,环比上升由于:1)产线自动化升级;2)厂区合并进一步改善折旧、水电等制造费用摊销实现降本增效。

4Q23安卓手机需求或迎来复苏拐点,公司产品规格指引上修:消费电子去库存背景下,根据Canalys,全球智能手机库存已于2Q末达到相对健康水平。尽管3Q仍未见手机需求显著复苏,基于:1)安卓旗舰机型将于3Q、4Q陆续发布;2)手机厂商为双十一、双十二,及明年春节备货的潜在补库需求,4Q23安卓手机需求或迎来复苏拐点,我们预计公司摄像模组出货量有望环比回升、同比降幅收窄。产品规格方面,公司将23年全年32MP及以上高端摄像模组出货量占比指引由年初的35%上修至40%,基于:1)潜望式、防抖、大光圈等高规格产品渗透有望提升;2)高端市场份额提升。考虑到:1)产能利用率提升;2)产品结构优化;3)行业价格竞争趋于缓和,我们预计2H23摄像模组毛利率有望环比改善。

持续发力车载、IoT领域,构筑长期增长点:公司持续发力车载、IoT领域,1H23车载模组、IoT模组客户结构及产品结构均大幅改善,出货量合计同比上升64.3%(超出23年全年50%以上增速指引),其中车载模组出货量同比上升超100%。公司于21年中期提出,目标25年IoT、车载摄像模组收入占整体摄像模组收入25%以上。1)车载模组方面,公司定位Tier-1.5,产品全面覆盖ADAS/环视/智能座舱模组,客户囊括:1)德国大陆等国际知名Tier-1厂商;2)及比亚迪、小鹏、蔚来等中国新能源车厂,伴随公司获得更多项目订单,驱动产能利用率不断提升,车载摄像模组营收占比有望持续提升,盈利能力加速改善。2)IoT领域,公司定位VR头显的RGB透视(see-through)和定位(6 DOF)镜头模组覆盖PICO、HTC、大朋等终端客户,在pancake透镜、dToF模组、眼球追踪模组等项目亦展开合作。

盈利预测、估值与评级:鉴于:1)安卓手机需求疲弱、2)手机光学降规格趋势均超先前预期,分别下调23/24年净利润预测74%/59%至1.51/3.31亿元人民币,新增25年净利润预测4.73亿元人民币。考虑到:1)4Q23安卓手机需求或迎来复苏拐点;2)IoT、车载模组有望构筑长期增长点,维持“增持”评级。

风险提示:安卓手机需求回暖不及预期;摄像模组行业竞争加剧;IoT、车载摄像模组业务增长不及预期。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利