新城的年报总体情况:营收1682亿,同比+15.64%,归母净利润125.98亿,同比-17.42%,扣非102.45亿,同比-21.53亿,EPS5.59,同比-17.7%,不进行分红,作为对资本市场的对冲,用1亿-2亿进行回购并注销作为补偿。

一个一个来:

首先是业绩怎么样?

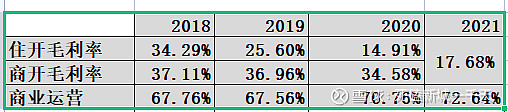

毛利率:

今年的年报把住开和商开合并成“房地产开发销售”一个口径,这个毛利率是17.68%,比去年下降了4.06%,而商业运营又比去年提高了1.88%,可以看出来现在新城一边是冰,一边是火,开发业务在目前的大环境下确实承受了非常大的压力,而同时商业运营这块做的还是风生水起。

营收占比:

商业运营的营收占比提升了1%,来到了4.74%,也是目前新城上市几年来的新高,贡献的净利润如果按照32亿粗略计算,已经超过了当年净利润的25%。

细心的读者可以发现了,营收是增加了15.64%,毛利率只下降了4%,但是净利润下降了17.42%,这用毛利率下降是解释不了的,所以原因公司又发了个公告:计提了54亿的减值,影响净利润34.4亿。

所以新城今年的计提就是解读业绩的关键。

如果说假如不计提,其实新城的业绩也是挺亮眼的,特别是在这种大环境中,不和龙湖这样的优等生比,在一众民企中还是可以的,就算和某龙头房企比,新城也明显处于优势。

但是不计提,很可能就浪费了一次洗澡的机会。而且计提是有会计意义的,在目前的时点看,目前库存的市场价格与账面价值不符,就先计提了,如果以后行情回暖,实际结算以后,当期利润还存在释放的可能。

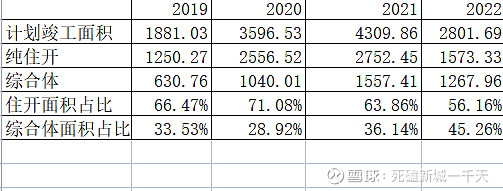

计划竣工面积:

乍一看好像不乐观,2021年计划竣工面积4309.86万平,到了2022年只有2801.69万平。而实际上2021年实际只竣工了3290万平,这样的话从3290万平到2801.7万平,竣工面积减少的比例不算大,而且毛利率更高的综合体面积占比也有提高,2022年没有大额计提的情况下,业绩应该还是会比较平稳的,无需过于担忧。

三费控制:管销费用合计101亿不到,2020年是95亿,小于2021年的15%的营收增速。据我所知,新城今年一直在抓“降本增效”,不是喊口号那种,力度相当大,所以成本管控这块新城做的还是不错的。

资产负债情况:

总资产5342.93亿,同比去年的5377.52亿,微减。

资产负债率从2020年的84.73%下降到2021年的81.82%。

CFO接近220亿,原因是拿地谨慎。

整体融资成本6.57%,比2020年的6.72%微降。

表内有息负债:短期借款5.6亿+一年内到期流动负债293.5亿+长期借款429.9亿+应付债券181.7亿=910.7亿

表外明股实债:115亿。

表外按照8%计息,表内按照6.57%计息:2021年付息金额大约是表内60亿,明股实债9.2亿,合计不到70亿,明显低于经常性的租金收入。

其实就是一个缩表的进程,减个肥,瘦个身,洗个澡,以后轻装上阵。

截止12月31日在手现金552亿,看着还行,但是减去受限资金,再减去今年还掉的债,目前看来还是比较困难的,不然的话也不至于不分红。

然后说下分红这事:

大家也看出来了,今年的年报简评做的没有往年那么的图文并茂,内容丰富,也不怕大家笑话,主要还是没分红,动力不足。

价值投资者可能不会太在意股价的波动,但是对分红,对股息率还是有诉求的。

当然目前公司困难,大环境如此,股东们也都理解,很多投资者也都表示接受。

但是也有接受不了的,所以公司还细心的出台了回购计划进行情绪上的安抚。

作为我个人来说,还需要一段时间消化一下这个消息。

总的来说,新城的管理层还是有考虑到小股东的感受,大股东定增输血,管理层增持债券,都是加分的动作,包括这次的不分红,也都是从公司的安全性出发考虑的,作为股东可以理解,甚至也有些预期,但是落在自己头上确实谈不上高兴。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

年报说完了说下新城近况吧:

一句话总结就是:目前安全性有保证,成长性待观察。

这个之前我有提到过,就在今年年初上一篇近况跟踪的帖子里表达过这样的观点:

当时的观点一共总结了5个:

1.融资和去化两个难题,解决任一一个,安全性有保障。

2.去化问题在今年下半年会有好转。

3.融资问题是阶段性的。

4.新城在内的一众民企弹性和α收益更高。

5.新城商业运营能力的稀缺性。

并且给出新城“山重水复疑无路,柳暗花明又一村”的判断。

目前来看,两个问题依然存在,融资问题的好转迹象和边际改善预期要更好一些,包括今天又提出了62亿小公募债券的申请,如果这笔钱届时可以结结实实拿到手里的话,那么安全性又能提高一大截。

至于弹性更高的判断,我当时基本上还是考虑的向上的弹性,向下这么大的弹性着实出乎预料之外,足见二级市场的波动之大。而且我想到了其他民企的弹性,但是没有付出任何行动,所以知易行难,这几天地产妖股横行,只能是看看热闹了。

至于“山重水复疑无路”,当时觉得最坏也就是黑天鹅底就算“无路”了,没想到还能这样的“无路”。

当时新城的股票和美元债双杀,我曾经向新城建言如果有准备拿地的钱,不如去买美元债,年化收益率150%,比拿什么地都强。实在不行拿出一两个亿也可以,大钱拿不出,拿些小钱也不错。当时新城回复我这样做有收割韭菜的嫌疑,不利于以后的发债,但是也会考虑其他策略。之后我看到了穆迪的言论,穆迪表示公司低价回购债券视为违约,我也知道了公司的难处。后来就有了公司管理层增持债券的举动,还是令人欣慰的。

至于未来新城的安全性能保证多久,成长性要观察多久,这个非常依赖环境的变化,这不是一家企业自己可以决定的事情。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

对新城未来的一点个人看法:

目前阶段,缩表是大概率的,瘦身还要继续,住开还是要承压的,同时如果抗疫环境没有大的变化,吾悦蒸蒸日上,租金收入持续增长,今年给出了105亿的商业运营目标,经常性收入远远覆盖资本性支出,所以新城的基本面可能会比较割裂,奏出一首冰与火之歌。而这种基本面的割裂反映到资本市场可能会更加的割裂,预期差进一步加大,悲观者盯着住开越发悲观,乐观者盯着吾悦越发乐观,分红预期的转变也会让价值投资者内部继续割裂,具体反应到股价就是波动可能会加剧。

但是总的未来只有一个,那就是“沉舟侧畔千帆过,病树前头万木春”,至于新城到底是“沉舟”,还是“千帆”,相信大家心里都有自己的一杆秤。![]()