三季报本身比较简短,所以就写个小简评吧。

吾悦广场的租金情况上次已经说过了,这里就不重复了,有需要的可以看一下最近的文章。

纵观三季报最大的亮点就是毛利率的回升。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

资产负债表:

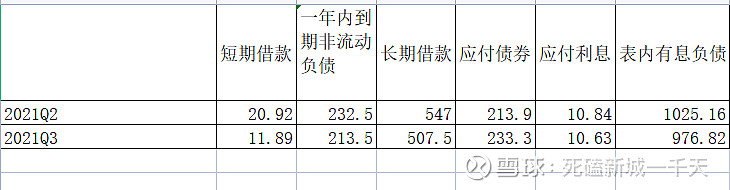

最大的亮点是有息负债相比半年报的时候降低了近50亿左右。

另外合同负债也不错,虽然增加的不多,起码也是正增长,未来的结算潜力还是有的。

按照目前的表内有息负债规模,每年的利息支出在60亿左右,已经被三个季度的租金收入完全覆盖了。

利润表:

最大的亮点是在取得了不俗增长(相对于其他友商)的同时,还进行了保守的会计处理,比如:

2.83亿的信用减值计提,和近10亿的资产减值计提。相比去年同期,这两个加起来影响净利润近5亿左右。

以前很多人抨击新城的财务处理,现在看来新城的财务处理是非常准确的,根据形势在需要的时候计提,财务的本质就是真实的反应公司的经营状况,而不是为了计提而计提。

现金流量表:

这个就很明显了,新城放缓了拍地速度,加强了回款,所以三季度的CFO非常好看。

至于股东结构,十大股东,机构持股,大家都讨论的很多了,我就不献丑了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

最后总结一下吧,看报告要结合时代背景,这份三季报如果放在平常年份,以新城以往的表现来说,只能说是中规中矩,甚至有些保守。但是放在今年,放在当下,这份三季报真的可以让投资者放心,毛利率提升的预期非常振奋人心。

一个字,等。

等什么呢?等一个更好的新城。

$新城控股(SH601155)$

全部讨论

如果四季度能延续毛利率企稳态势,新城将是首批走出低谷的企业,终于是可以进入第一梯队了。

新城本来就好,我觉得我们是在等一个更好的我们而已。

最担心的是现在为了回款打折卖,听说云浮都卖到5000以下了。这么低,毛利率改善是遥遥无期。未来三五年结算的量会下降,毛利率更恶化,靠商业撑不起目前的利润水平。

现在基本只能季报,半年报,年报看到死磕出来发声了。小事你不出声,大事你一直在。

铁粉打卡,翻了下钱包是一分钱也没了,先欠着,下次给

The big money is not in the buying and the selling, but in the waiting.

值5个涨停:前三季营收1091亿元 大增55%租金大增76%ZORRO123

今天 08:00 股吧网页版

关注

前三季度营业收入1091亿元 ,TOP50房企中,增长第一名

来源:北京商报

10月28日,新城控股对外披露2021年三季度报告。数据显示,该公司于第三季度实现营业收入300.17亿元,同比下降7.22%;归属于上市公司股东的净利润15.78亿元,同比增长3.01%。

2021年前三季度,新城控股实现营业收入1091亿元,同比增长55.69%;归属于上市公司股东的净利润58.85亿元,同比增24.24%。

由于将发行RETIS,因此,没有把租金收入超高速大增76%的吾悦广场重估增值。

RETIS发行会在第四季产生数十亿利润,加上原有110座吾悦广场的重估增值再增加几十亿~百亿,新城市值明年初将赶超港股龙湖的2320港元!(一般A股估值比港股高50%以上,那新城市值更惊人)

三季度股东数大减7800户,

机构大增仓,十年大计:一。富国天惠大买800万股。二。牛散龙松书增仓到3062万股。三。社保106增仓至1785万股。四。交银施罗德1号增仓20%。五交银施罗德2号增仓13%

景林私募一哥举牌新城发展。

一切都受行业其他地产股托累,就等企稳,政策巳经改变风向了,不断放出维稳利好救其他房企,新城股价随时一飞沖天!