在生物科技的赛道上,新技术的兴起往往能吸引众多参与者蜂拥而至,但最终谁能坚持到最后,却是一个未知数。有时,笑到最后的可能是那些最初没有被看见的选手。

肿瘤NGS行业就是一个很好的例子。肿瘤的发生机制错综复杂,治疗手段也多种多样。基因检测技术能够确定特定基因突变的存在,从而指导治疗方案的选择,避免治疗时机的延误,并提高治疗效果,这在临床上具有重大意义。

正是基于这样的理念,肿瘤NGS技术近年来异军突起,发展势头强劲。国内外的权威指南和专家共识都提到了利用高通量基因测序技术,对患者进行广泛的分子标志物检测,并据此制定个性化的精准治疗方案。

技术的发展、资本的追捧,也曾催生了一批颇具影响力的明星企业,然而,目前的情况似乎出乎了所有人的预料。随着资本寒冬及部分企业自身盈利能力的不足,部分新兴的肿瘤NGS企业正面临着生存挑战,行业的洗牌仍在继续。

与此同时,以金域医学为代表的独立临床实验室(ICL)企业也在积极布局肿瘤NGS市场。2023年,金域医学完成了超过7万人次的肿瘤NGS检测,ICL企业正在这一领域强势崛起。

某种程度上,肿瘤NGS行业目前还处于发展的中局阶段,未来还有很大的增长空间。ICL企业与NGS企业基于各自优势,选择了不同的方向与模式,孰优孰劣并无定论;市场终局如何,目前同样难有定论。

一切,还有待所有入局者一点点去探索。

/ 01 / 燃石向左

在肿瘤NGS领域,新生代企业代表无疑是燃石医学。不管是拿证节奏还是上市路径,燃石医学都可以说是行业的引领者。

上市之初,燃石医学最引以为傲的便是开发了“院内+院外”双轮驱动的增长模式。所谓院内业务,指的是燃石医学与医院合作建立院内实验室,以便合作医院可以使用公司试剂盒,自行进行肿瘤相关的基因检测。

与之对应的则是中心实验室业务,即通过与医院、医生合作,将患者的液体活检或组织样本运送到公司的实验室进行测试,也就是俗称的“外送”服务。

不过,随着业务的逐步深入,燃石医学的业务重心又发生了变化:不再是以双轮驱动为核心,而是院内模式占据主要地位。

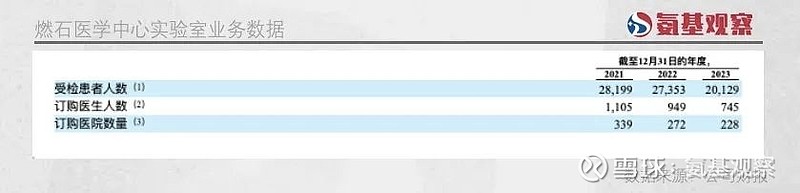

可以看到,过去几年,燃石医学的去“院外”模式力度不小。受检患者人数、订购医生人数、订购医院数量等核心指标能够给我们清晰认识。

如下图所示,院外模式受检患者人数从2021年的2.81万人次,下降至2023年的2.01万人次;订购医生人数、订购医院数量同样直线下降。

这不难理解。院外模式本身就是一个苦生意。一方面,需要极强的关系维护能力,以保持与医院和医生的关系;另一方面,又需要极大的规模扩张力度。毕竟,销售人员辐射的半径总归是有限的,要想服务更多医院,那就需要更为庞大的销售团队。

也正因此,燃石医学希望开拓院内模式。在其看来,院内模式拥有无可比拟的竞争力:

一旦院内实验室、设备和系统到位,我们就会定期向他们出售我们的试剂盒,从而创造高进入壁垒和高客户忠诚度。

简单概括,燃石医学认为院内模式业务更稳定,利润率可能也会更高。所以,近年来燃石医学的业务不断往院内模式倾斜。

/ 02 / 金域向右

当燃石医学舍弃院外模式的同时,以金域医学为代表的ICL企业,却在加速布局。根据金域医学2023年财报:

肿瘤分子诊断项目的收检样本量超14万例,其中肿瘤NGS检测项目大于7万例,在业内处于领先地位。

的确,大于7万例的肿瘤NGS检测项目,在行业内属于领先水平。

上文提及,2023年燃石医学院外检测患者数量大约为2万人次。虽然这并不包含院内覆盖的人数,即便是其最巅峰的2021年,这一数字也不过2.8万人次。

所以,“大于7万例”的数字,含金量绝对是不低的。这也说明,院外模式是有强烈需求的。

核心在于,医院要想完成院内实验室的搭建,既需要时间,更需要足够的实力,即患者检测需求能否支撑起额外的投入成本。这两点决定了,当前有能力支撑院内模式的医院,总归是有限的。

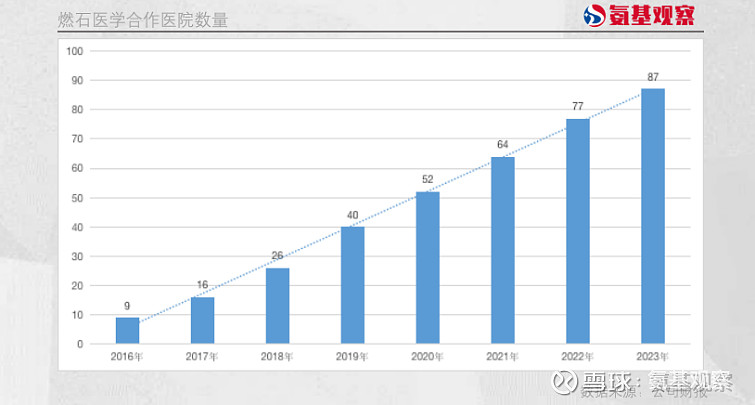

或许,这也可以从燃石医学的医院扩张速度方面窥探。2018年以来,燃石医学历年合作医院数量增加值最多也就10余家,2023年增加数量下降为10家。院内业务的“天花板”是否触及还有待观察。

能够开展院内模式的医院数量有限,注定了大部分医院仍有着外送需求。而金域医学这类ICL企业,也能够满足它们的需求。

毕竟,燃石医学们没有能力完成的覆盖,恰恰是ICL企业的长处。不管是实验室覆盖力度,还是物流能力,ICL企业都有足够优势。并且,以金域医学为代表的企业,对于肿瘤NGS业务也足够重视。

2023年,金域医学新签约20余家三级医院精准共建合作项目;去年5月份,金域医学打造“惠民3000”肿瘤基因检测体系,让患者整体付费不高于3000元即可完成肿瘤基因检测,相当于其在业内率先打起了价格战。

在这样的背景下,金域医学NGS检测业务突飞猛进,似乎并不难理解。

/ 03 / 终局未定

从发展现状来看,肿瘤NGS行业的发展必然不如此前预期。

从业绩层面,2022年国内肿瘤NGS行业已经进入“低增长”模式;2023年随着反腐等场外因素的影响,表现更不如人意。

当然,这并不意味着行业已经陷入了增长瓶颈。根本来说,目前,我国肿瘤NGS诊断普及率相对较低。根据因美纳大中华区高级市场总监王飚所说,大概只有5%-6%的患者接受了NGS检测,相比国外还有很大的差距。

这背后,是由多个因素造成的。

第一,大家对新技术认知较低,临床医生对NGS的了解程度还需要很大的提升,尤其在基层,新技术的应用还需要进一步普及;

第二,新技术的学习需要一个过程,目前大的医院,尤其是顶级的三甲医院能够很快普及新技术,但基层医院在这方面还存在一些挑战,技术人员配备还有很大的压力;

第三,医保覆盖范围很有限。例如NGS检测在福建、北京有医保,但是在很多其他地方都还没有进入医保。在美国,不仅是小Panel,大Panel包括液体活检,甚至是一些罕见病的精准诊断,都有医保的覆盖。

以上情况如果能够得到改善,那么临床医生和患者对新技术的接受度、覆盖度就会大大得到提升。换句话说,随着问题的逐步解决,肿瘤NGS行业的规模将继续攀升,市场机会也会继续出现。

只是,最终谁能留在这个牌桌上还不得而知。正如上文提及,市场正在经历洗牌,商业模式也在不断演进。不管是金域医学还是燃石医学,都在最大程度上发挥自己的优势,希望在市场中卡住身位。

当然,这并不意味着,金域医学与燃石医学为代表的两类企业,就是你死我活的状态。一方面,院内、院外模式必然是共存的状态;另一方面,金域医学与燃石医学也有可能是竞、合状态,毕竟ICL企业在产品端可能需要外部企业的助力。

未来,技术如何突破,市场格局如何演变?还需要不同企业们共同去寻找答案。