0. 12月鸽了

12月经历了,MD降评级,经济数据不佳,游戏A4纸等一系列事件,整体对未来预期偏谨慎。本人一直坚定看好中国经济,看多资本市场。但受限于个人认知水平,内容可能不能反映真实情况。秉承实事求是的原则,观点不构成投资建议。投资有风险,入市需谨慎。

.

1. 12月经济数据

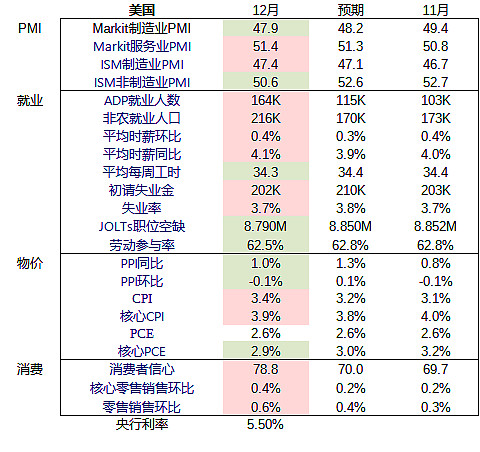

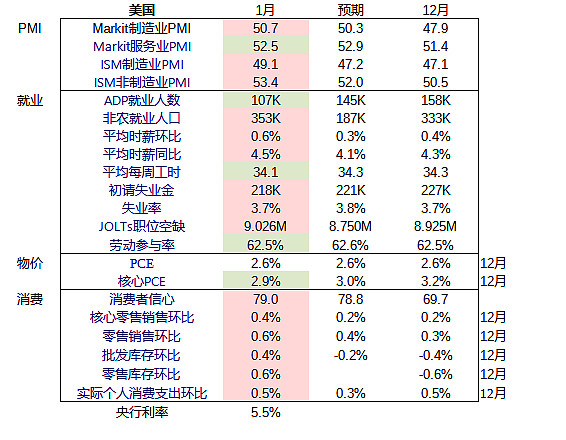

PMI:美国ISM制造业PMI疲软,连续14月低于50,新订单降,在手订单/出口订单增加,生产景气,库存和客户库存减少,制造业从去库存到补库存,就业低位反弹;ISM非制造业PMI年底维持扩张。

就业:ADP就业,非农就业,平均时薪,初请失业金,失业率3.7%均超预期,劳动力市场紧张持续;职位空缺879万,低于预期,劳动参与率基本回到疫情前的水平,职缺减少有利于抑制工资增长,帮助美联储控制物价涨幅。

消费:消费信心78.8、核心零售、零售数据超预期,叠加时薪同比增长4.1%。消费需求强劲,时薪增长,工资通胀螺旋,美国CPI韧性很强。

物价:CPI,核心CPI轻微反弹,PCE维持低位,通胀已逐渐达到FED目标区间。

总结:制造业补库存,劳动力市场紧张,零售数据超预期,消费需求强劲,降息预期延后,软着陆预期提高,美元维持强势。美联储在不出现失业率飙升的情况下抑制通胀,以实现经济“软着陆”。

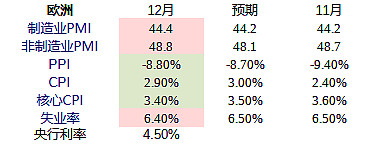

欧洲制造业PMI低位反弹,连续18月低于50,制造业持续衰退;非制造业PMI反弹,23年均值51.2 低于22年均值52.4。

12月PPI同比-8.8%,12月CPI+2.9% 核心CPI+3.4%,失业率6.4%维持在历史低位。欧洲通胀压力快速降温,大宗商品价格回落是主要原因。

11月24日,欧洲央行行长拉加德表示,欧洲央行现在可以暂停加息来评估紧缩货币政策的影响,暗示加息周期已经基本结束。OECD在11月29日发布的全球经济展望报告中预计,欧美央行会等到确信通胀压力永久下降后才会松口降息,预计美联储将在24年下半年降息,欧洲央行要等到2025年。(内部控通胀,外部打压资源国出口,欧洲24年不会大幅降息)

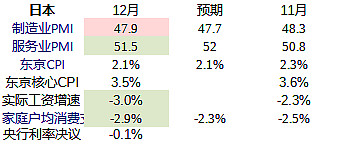

日本制造业PMI略优预期,近14月低于50,仍然维持在收缩区间;服务业PMI弱于预期;东京CPI2.1%,今年来最低;核心CPI 3.5%,自8月4.1%以来缓慢下降,近15月大于2%。实际工资增速 -3.0%,连续20个月为负。通胀持续回落,实际工资&可支配收入持续下滑,消费疲软,岸田支持率历史低位。

11月,日本全职员工平均月工资 37.7万日元(18000人民币),周工时41.9;兼职员工平均月工资10.42万日元(5000人民币),周工时19.7。

1月23日,日本央行货币政策会议,维持基准利率-0.1%不变,10年期国债收益率目标0%,继续维持当前的超宽松货币政策。在日本经济和通胀趋势仍不稳固的情况下,日央行不会急于调整货币政策。

.

2. 1月经济数据

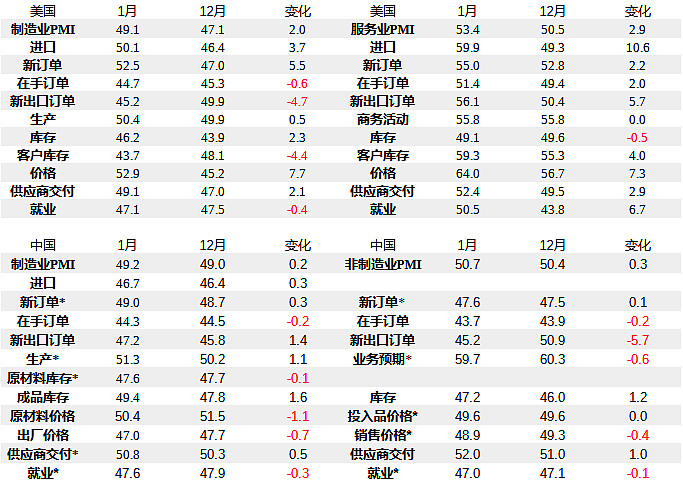

PMI:制造业PMI均超预期,创22年10月以来新高。服务业PMI维持扩张。

就业:非农就业35.3万超预期,时薪增长,失业率3.7%在历史低位,职缺增加显示劳动力市场紧张。

消费:消费者信心指数超预期,个人消费支出增长 驱动 零售销售超预期增长,批发零售库存环比增长。美国消费需求旺盛,主动补库存。如果大宗商品反弹,有再通胀风险。

CPI:13号CPI超预期;5月58%不降息,6月50%概率降25bp,8月44%概率降25bp。

PPI:16号PPI超预期;5月70%不降,6月55%降25bp,8月41.6%概率降25bp。

观点:CPI、PPI超预期,通胀粘性,降息预期延后到6月。

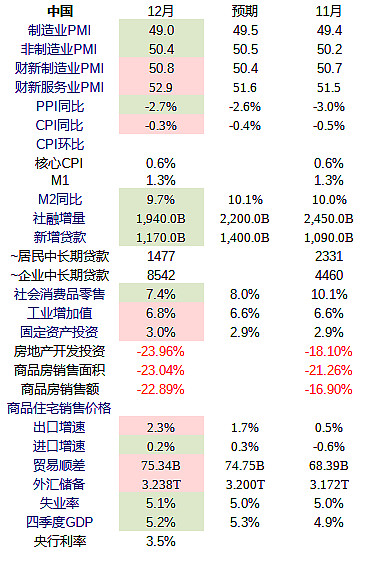

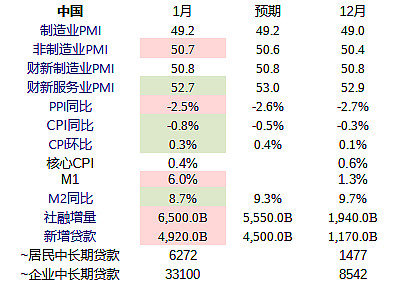

中国制造业PMI收缩放缓,进口、新订单、在手、出口订单降幅收窄,生产加快扩张,成品库存增加,原材料涨价 出厂价跌幅扩大,就业降幅扩大。制造业持续内卷,就业不佳。

财新PMI维持扩张,但指标较12月有所下降。需求偏弱,就业压力大,市场预期不强,可以期待财政货币政策继续发力。另外,韩日出口增加,外需好转,出口相关行业预期可能好转。

CPI受上年同期基数较高影响,同比下降0.8%,环比+0.3%,低于预期。

M1 69.42万亿,+5.9%,M2 297.63万亿,+8.7%;M2-M1剪刀差从8.4%收窄2.8%。一般财政在春节前支出增加,导致M2增长加快。24春节在2月,23在1月,造成M2增速1月下行,2月上行。同时,财政需要提前把定期转为活期,造成1月M1增速较高。据测算,剔除春节影响,24年1月M1同比增长2%。M1-M2剪刀差6.7%,比12月8.4% 有好转。

24年1月社融增量6.5万亿,高于23年的6万亿,23年1月债市不佳,债券取消发行,同比大幅增长符合实际。

新增人民币贷款超预期。其中居民中长期贷款6272亿(23.1 5270亿),环比增长4倍。1月新房销售数据不佳,而贷款增加,年底促销购房,贷款在1月放款所致。居民中长期贷款同比大幅增长,除了疫情原因,23H1存量房贷利率倒挂,提前还贷潮导致基数较低,不能认为房地产需求复苏。受PSL 白名单等政策影响,企业中长期贷款有所回升,需要观察持续性。

春节消费数据不错;房地产持续低迷;货币政策持续宽松(24年降准);财政政策以化债为主(地方政府债务40.74+城投债务65+中央政府债务29);失业率,年轻人失业率仍然偏高。

美国制造业,服务业PMI均超预期,中美数据反差很大,中国去库存,美国补库存。

.

3. 房地产

⊙统计局70城住宅价格

⊙2024.1 中指二手房价

⊙1月百强房企收入,2350.6亿 同比-34.2%;中指全口径 2815.3亿 同比-33.3%,环比-47.7%。24年1月百强房企收入,较18~22年1月同期下降约63%。居民中长期贷款与房企收入有明显分化,12月销售额9344亿,居民中长期贷款1477亿,年底促销购房贷款延到1月放款,导致数据分化。

业内对2024年销售不乐观。某TOP20房企表示,公司已经两年没拿地,手中好卖的项目已经去化得差不多了,预计今年销售表现会再下探。华东房企人士也表示,公司所剩的项目大多是位于二三线较低能级城市,去化难度较大。

⊙统计局,房地产投资单月同比

⊙租金

租金和房价同向运动。高息环境,投资减少,经济疲软。分母上升,分子现金流减少,资产价值下降。

⊙政策

12.14 北京上海:降首付 降利率

1.5 深圳:推进城中村改造,涉全市40%建筑面积

1.8 广州:房票全市通用,可转让

1.12 两部门:建立融资协调机制,精准支持合理融资需求

1.13 上海青浦奉贤,放开单身限购

1.18 中指:未来5年超大特大城市城中村改造,带动10万亿投资,预计新增4400万平米需求。占23全年销售面积5%,占22城新建住宅销售面积18%。

1.24 央行降准50bp,释放1万亿

1.24 央行:关于做好经营性物业贷款管理的通知,可偿还房企债务

1.26 金管局:落实房地产融资协调机制,支持合理融资需求

1.26 住建部:各城市因地制宜调整房地产政策

1.26 美国二手房签约指数创五个月高点,抵押贷款利率下降有助于稳定二手房市场

1.26 全国个人住房贷款余额 38.17万亿,同比-1.6%;广东省 5.3万亿,同比 -2.5%

1.27 广州:放开120平限购

1.30 苏州:全面取消限购,超千套二手房降价

1.30 上海:放松非户籍单身购房限制,5年社保外地人可在外环买一套房

2.6 北京:通州落户就业家庭不再双限

2.2 金管局:个人经营贷用于房地产等,借款人应承担违约责任

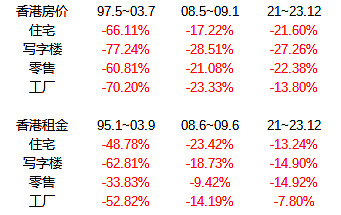

2.9 香港:房价创7年新低,较21年8月高点下跌24.16%,超越08年金融危机时23.34%。恒指15943.9,24年至今跌幅-6.5%。市场信心明显转弱,楼市跌幅扩大。

⊙MD报告,简单写

12.5 维持印度评级,展望从稳定调整为负面

12.6 18家印度企业展望负面,18家基建印企展望负面

12.6 22家印度城投公司展望负面,8家印度银行展望负面

12.7 10家印度银行保险公司展望负面

12.19 金融机构:24年风险上升,盈利承压,展望负面

1.4 hy下调aMc评级

1.19 md下调aMc评级

房地产对名义GDP的贡献,由15年35%,下降至30年16%以下。

房地产低迷的外溢影响:供应链,金融,就业,家庭,地方财政

受益行业:受损行业就不写了。新能源、高科技、医疗,从战略中获益;零售有一定韧性;公用事业直接影响较小。(美已针对受益行业进行打压,限制关键技术投资,限制与生物技术企业合作)

⊙北京二手房1月网签12444套,相比12月下降。市场连续三个月维持1.2万套,政策影响已基本过去。学区房需求下降、二手房滞销、购房谨慎等因素,导致今年小阳春热度可能不高。

⊙易居:24.1百城库存去化周期22.9月,其中一线16.6、二线19.6、三线30.2。广东韶关131、福建晋江106,去化周期大于10年。

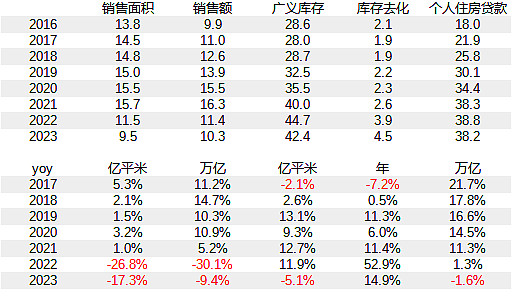

⊙库存&存量(供应):2023年新房销售面积11.17亿平,销售额11.66万亿,广义库存63亿平,库存去化周期5.6年,创98年房改以来历史最高。其中,住宅销售面积9.48亿平,销售额10.3万亿,广义库存42亿平,库存去化周期4.5年,创98年房改以来历史最高。假设销售面积是20年的15.5,则去化周期42/15.5=2.7,代入20年销售面积,去化数据回到正常区间。

截止1997年,人均住房面积21平(城镇17.8 农村22.5),总人口12.3626亿人,总住房面积260亿平。98年至23年,商品房总销售面积约219亿平。根据《2020中国人口普查年鉴》,加上1.17亿集体户在城镇和乡村的住房面积,存量住房面积605亿平米。其中,97年前260 + 商品房219 + 其它126。

⊙需求端:城镇化率65%至75%,每年1200w人口进城(23年城镇人口9.3267比22年增加1200w),40平人均,住房需求5亿平。核心区城中村改造,每年增加额外需求5000万平,总量10亿平(城镇66*1.5%折旧率=1亿平,乡村没钱拆)。即每年住房需求6~8亿平。

城镇套户比1,乡村套户比1.1,每年进城1200w人,意味着乡村每年新增约5亿平空置。从使用情况看,2010年最低10%、20%城镇家庭住房面积占2.3%、6.2%,最高10%、20%城镇家庭住房面积占比21.8%、39.4%(泽平宏观)。未来结构性问题比较严重。

目前广义住宅库存42亿平,再考虑二手市场,如此庞大的库存,再增加投资,库存问题如何解决?高杠杆、高债务、高房价,低增长、低消费、低出生率。周工时中49,美34.3,日41。

⊙预期:24年销售面积,销售额同比下降5%~7%,整体约10亿平,住宅9亿。按历史“小阳春”的销售规律,“除1-2,7-8月淡季,其它8个月都是销售旺季"。目前,需求是存在的,但面临地产债务人口多重压力,购房人选择观望,房地产能否企稳,要打个问号。24H2美联储降息,房企资金好转,三大工程进一步推进,房地产具备边际好转的可能性,但是反转几乎不可能。

⊙刚需建议26年之前慎重。原因 1.我国制造业占全球31%,西方去风险,供应链转移对投资的影响;2.住宅广义库存42亿平,去化4.5年;每年新增1200w城镇人口,则乡村新增5亿平空置;3.地方政府债务40.74+城投债务65=106万亿,中央政府债务29,地不好卖,财政以化债为主,对经济的支持有限;4.居民债务80万亿,居民负债/可支配收入 146%,居民长期负债/可支配收入108%,居民负债率过高。

刚需买房需要关注成交量,在工作变动等需要卖房时,更容易成交。其次是地段、学区、产业、品质等因素。

⊙投资,REITs从现金流的角度考虑,估值便宜。但随着房价调整,租金也同步下跌,租金跌幅小于房价。参考97年亚洲金融危机,香港住宅下跌66%,租金下跌48%。

.

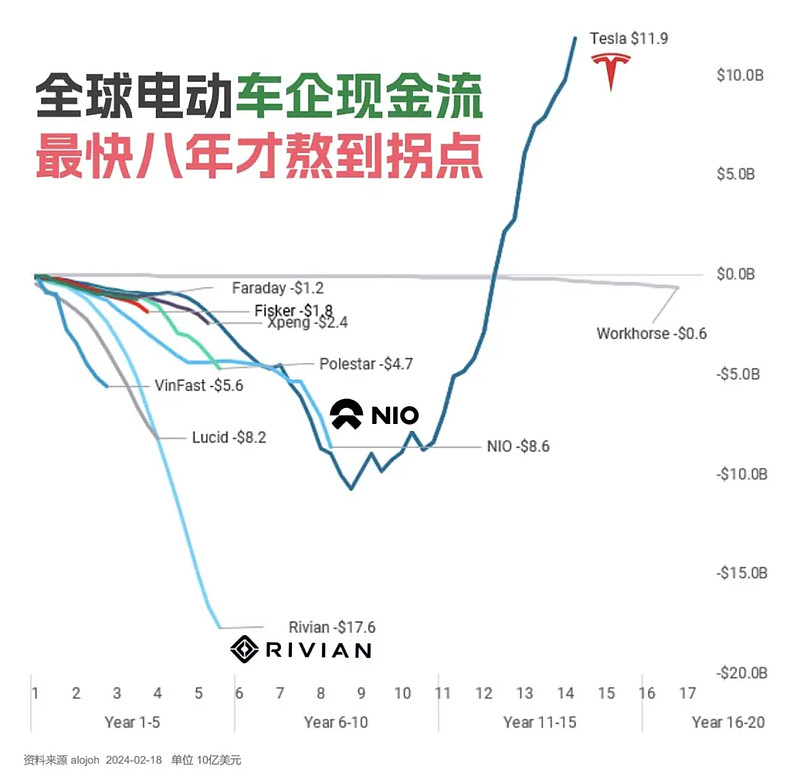

4. 新能源车企现金流拐点需要8年

2.20 比亚迪秦plus-dmi降价 7.98w,新能源加剧内卷。

.

5. 小米龙晶陶瓷

小米14Ultra 龙晶陶瓷不是陶瓷,是微晶玻璃。来源,胜利文邹邹。

小米watch s3 宣传12通道心率检测模组,但我爱音频网拆解显示采用6个光线接收器+2LED灯。来源,网页链接{小米watch s3心率模组拆解分析}。

厂商注重营销,产品存在“缺点”,营销存在“槽点”,前有“偷偷领先”,现有“陶瓷玻璃”;往往发布一款,批评一款,流量反噬。现象的本质是手机行业内卷,厂商竞争激烈。放在资本市场,小米(性价比 穷人 内卷 港股 必消) 自然没有 华为(创新 高端 溢价 金融属性 可消) 更受资金青睐。

.

6. 策略

A股解除流动性危机,经济数据好转之前,没有增量资金。

债券红利:楼市低迷,债务风险累积,风险偏好不断降低,仍有降息降准空间,低风险抱团长债,高股息等类现金资产。

科技成长:分母压制,估值扩张有限。高风偏抱团AI算力,低风偏抱团纳指科技。

传统消费:经济弱复苏,很难有很高预期。

谨慎:谨慎投资内卷的行业,以及港股。