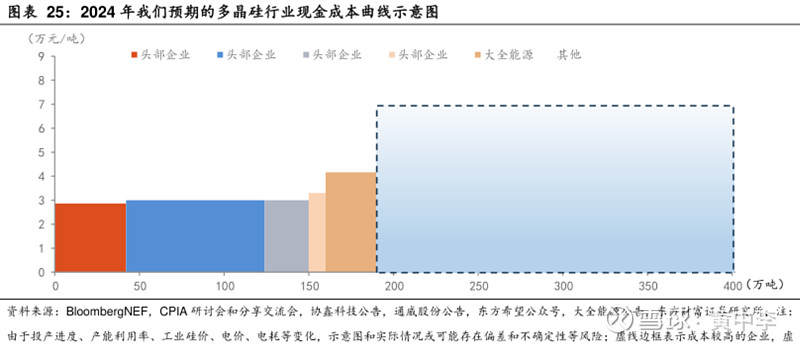

鲁阳节能的陶瓷纤维产能,尤其是在内蒙古的产能,毫无疑问是具有成本优势的,但成本优势怎么刻画,我认为最合适的是成本曲线图,横轴是产能,纵轴是成本。以光伏行业的多晶硅为例,是长这样的:

陶瓷纤维行业也有这样的图,只不过没人去画,而且各企业的成本数据也不清晰,也画不出来。

这种成本曲线图,当然越陡峭,头部企业的成本优势越强;越平坦则成本优势越弱。

那价格是怎么确定的呢,譬如假设多晶硅需求是155万吨,那么产品价格就介于上图中浅黄色块和深黄色块所代表的现金成本之间,此时浅黄色块代表的企业有利可图,产线运行,而深黄色块代表的企业现金亏损,产线停止。此时多晶硅行业的供给量和需求量就平衡了。

原理是这么个原理,不难理解。现在来套用到陶瓷纤维行业的情况。

目前的情形是内蒙古鲁阳还在扩产,其他厂家假设不扩产(可以去跟踪网上是否有新发布的陶瓷纤维产能环评报告)。

中性假设行业的需求还是100-110万吨/年不变(类比于上图中155万吨多晶硅需求不变),但由于鲁阳扩产了(可以类比与上图中红色企业扩产,红色色块变宽了),此时产品的价格就会落在灰色色块和浅黄色块所代表的现金成本之间,即价格较头部企业扩产前的价格下降了,进而拉低毛利率,头部企业进入以量补价阶段。

另外,淘汰的产能(如果有的话)都是众多能耗高的小产线,好比于上图中最右端的虚线框内产能,前两年同行在内蒙古、山西新建的产能,成本虽然比鲁阳还是要高,但好歹比之前被淘汰的老旧产能成本要低不少。

也就是说,成本曲线扁平化,公司的成本优势缩小。这就是我在第三篇文章里说的鲁阳的成本优势易缩小难扩大的原因。