到了三季报披露时间了,按惯例对行业内相关公司做个总结。

首先是扣非净利润,大炼化行业中的六家公司过去7个季度的情况见下表。

在经历了22年近乎逐季度利润环比下滑亏损后,今年以来,除了东方盛虹在三季度利润出现环比下滑外,其他公司均实现了逐季度利润环比回升。其中含金量较高的有恒力石化和新凤鸣,前者代表炼化,后者代表长丝。而含金量较低的则是恒逸石化,它既有炼化,又有长丝,结果却是四不像。而东方盛虹号称油头煤头气头工艺路线全覆盖,结果三季度利润环比腰斩。

很多朋友看到这些数据后,会第一时间把恒力石化和荣盛石化做对比。一部分人说恒力石化比荣盛石化优秀多了,荣盛空有4000万吨炼化及复杂多样的产品布局,一副好牌打的稀碎,管理层给恒力提鞋都不配。一部分人说恒力炼化产品结构比荣盛简单,主打芳烃和成品油,而今年这两者价格坚挺,盈利能力强势,正好享受了其中的红利,长远看还是荣盛石化更有潜力。而我的看法是两者皆有。荣盛石化无论是区位、政策、产能布局均领先于恒力石化,但给出的业绩却是一塌糊涂,管理层需要深刻反思。从炼化装置角度,恒力石化有的,荣盛石化也有,为何恒力能交出漂亮的业绩,而荣盛却不能?今年芳烃和成品油强势,你荣盛参考恒力的经营思路做就完了,有那么复杂吗?荣盛管理层总强调他们的装置有多复杂,乙烯裂解深度有多深,产品有多丰富,在当今需求下你不赚钱有个毛用,要不是你有几百万吨成品油出口配额,享受国外的超额利润,你的盈利能力会更加寒酸。一个优秀的管理层是能提升一家企业的α属性,虽然现在恒力石化正努力补齐精细化工的短板,在做一些减油增化的改造,但我相信,大炼化装置所谓的“宜油则油、宜化则化”在荣盛石化那是一句空话,在恒力这却不会。

再来说下恒逸石化,就四个字:丢人现眼!7月份电话会议中证代侃侃而谈,说上半年文莱炼厂检修,7000多万美元的费用摊销到一二季度,影响了当期利润,这我们都可以理解。但下半年以来,东南亚成品油裂解差逐步走高,尤其是柴油裂解差,环比二季度出现了翻倍,而文莱炼厂检修完后进一步提高了柴油的产出率,同期印尼煤炭价格却同比去年出现了腰斩,成本进一步下降。国内方面,三季度长丝价差进一步扩大,龙头企业的产销率超过95%,有些型号都已经卖空,从桐昆和新凤鸣的长丝利润可以看出,三季度长丝每吨净利润在200左右,是过去两年来最好的盈利水平。即便有上述利好因素,恒逸石化三季度只给出了1.1899亿的利润,抛去浙商银行贡献的1.5亿,主业利润是亏损!可想而知恒逸石化三季度的经营水平有多差了。一二季度有文莱炼厂检修,巨额管理费用可以解释,三季度依然有巨额管理费用,这钱都用到哪里去了?管理费用和财务费用同比去年多了10亿!在面向包括机构投资者在内的投资者面前大吹特吹,交出的业绩却惨不忍睹,这是什么预期管理?具有讽刺意味的是,董秘郑新刚连续多年获得金牌董秘的荣誉。一家业绩和宏观基本面持续背离、利润持续无法预测的企业,怎么能得到资本市场的青睐?在东南亚成品油高景气度背景下依然无法能获得相应盈利高度的企业,怎么好意思让国家批准建设二期?说到底,和荣盛石化一样,管理层不行。

桐昆股份和新凤鸣合建的印尼炼厂也要居安思危,提前谋划,别觉得恒逸文莱是个案,国外投资经营风险比国内大,影响因素更多,恒逸文莱好歹持续经营了4年,期间经历了疫情油价暴跌和俄乌战争油价暴涨,整体至少还赚钱,还积累了运营经验,而桐昆新凤鸣如果想当然盲目激进,不注重人才的挖掘和储备,将来挖的坑都不够国内补的。和恒逸文莱二期一样,印尼炼厂的批复也是远慢于预期,可能国家也是基于风险考量。

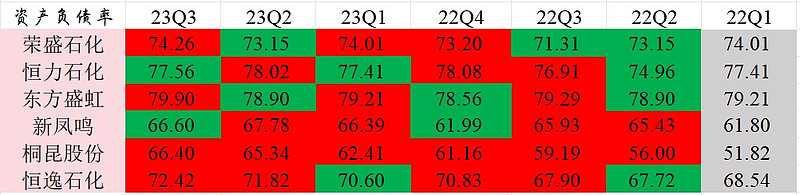

至于东方盛虹,董秘在互动平台上坚决否认阿美入股旗下子公司是售卖核心资产一说,看看你的资产负债率,再不主动出击,拿股权换现金流,所谓的多头大手笔布局在目前低迷的行业周期下,还能坚持多久?

总体而言,国外大炼化(新凤鸣、恒逸、桐昆)的资产负债率较国内大炼化(荣盛、恒力、盛虹)要低,具有较高的抗风险能力和举债空间。而国内大炼化的三家中,荣盛的资产负债率最低,且大股东高溢价转让股权给阿美获得了充沛的现金流,这对上市公司的经营发展也是极有利的。而盛虹的资产负债率最高,接近80%,所谓的油头煤头气头,加上磷化工布局,任何一点风吹草动,都可能带来连锁负面影响,此时拿股权换现金,拿股权换资源,是不得已而为之。

虽然恒力的利润逐季好转,按理说周期行业,只要出现盈利拐点,资本市场的反应是很灵敏的,但为何二级市场上走势却持续走低,呈现背离?可能是市场担心利润回暖的持续性,万一明年成品油和芳烃不再强势?同时也忌惮公司的高负债率可能带来的连锁负面反应。2022年5月11日实际控制人之一的范红卫转让给集团层面员工持股计划9461万股,成交金额为22.66亿元,成交均价23.96元。2021年6月10日,大股东恒力集团发行了期限为3年的120亿的可交换债券,换股价29.74元,还有8个多月到期,届时是还本付息还是下调换股价,拭目以待。同时恒力集团为总额91亿的第六期员工持股计划做担保,按现价14块不到,成本高达23元测算,只能不断的增加抵押物,方能避免爆仓。同时承诺每年不低于3.7%的收益,若三年存续期(25年5月10日到期)股价不能回到成本线以上,每年给员工的保底收益在1.68亿以上。凡此种种,无论是上市公司层面的资产负债率还是大股东层面的资金压力,不可谓不小。近期恒力公告大股东及一致行为人完成了7.5亿元的股份增持,相比高位减持的22亿,这点增持护盘意味明显。不增持,股价容易被恶意做空,导致崩盘;增持多了,又容易被市场解读为高抛低吸割韭菜。

这让我想到新凤鸣今年初抛出面向大股东10亿的定增,增发价8.75元,现价还有12.72元,如果增发成功,浮盈45%,但这一定增却在近期被取消,公司解释说当初抛出定增方案主要是响应监管号召,向大股东定增稳定市场预期,后续股价走好,大股东若继续参与定增,则需要举债,日后需要抛出还债,会被市场认为割韭菜,于是主动终止定增,有格局!同样,恒逸石化今年2月份也抛出过面向大股东15亿的定增方案,增发价5.98元,但直到今天还没有往深交所上报,情况和新凤鸣类似,后续大概率也会主动终止。

从各家股东人数变化看,2023年以来,恒力、新凤鸣和恒逸的股东人数连续三个季度减少,其中新凤鸣更是自2022年三季度以来连续五个季度逐季减少。国外大炼化的三家股东人数自2022年一季度以来减少了30%以上,国内大炼化中,荣盛股东增加了25%,恒力减少了20%,而盛虹变化不大。

从股东人数/实际流通盘(流通盘扣除前十大股东中大股东及关联机构的股份)的比例看,荣盛石化人均持股数最高,恒力石化最低。如果不是因为阿美高溢价入股带来的跟风盘,荣盛石化的筹码集中度更是高的离谱。

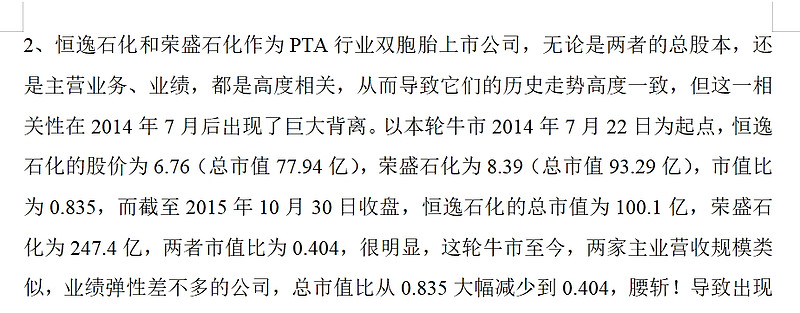

我的观点是基本面×筹码集中度=估值,这在一定程度上可以解释,为什么市场给荣盛的估值高于恒力,或许荣盛短期的基本面不如恒力,但筹码集中度好于恒力,就能抵消基本面给估值带来的负面影响,市值稳稳的在恒力之上,如果将来荣盛的基本面持续好转,估值弹性会好于恒力。其实类似事件在以前发生过,在2014-2015年期间,恒逸石化和荣盛石化的业绩差不多,但两者在牛市期间的表现却差异巨大,很大部分原因在于荣盛石化的筹码集中度非常高,实际流通盘只有10%!可以看我在2015年写的内容。

所以,如果后期荣盛石化生产经营能根据市场需求及时做出应对,我相信荣盛的估值弹性会很大。

总结:从各家三季报的数据看,大炼化行业处于底部复苏中,还会有反复,今年强势品种或许明年就下去了,比如去年强势品种聚酯瓶片,今年直接干到微利,所以谁也不能保证利润不会出现反复。这也是大炼化相关公司利润环比不断回暖股价却持续背离的原因,机构不感冒啊!

$恒力石化(SH600346)$ $荣盛石化(SZ002493)$ $桐昆股份(SH601233)$ 东方盛虹 恒逸石化 新凤鸣 #今日话题#