有些球友看文章,图省事,一般就看第一段,第二段及以下就懒得看了。我就把预测结果写在前面,计算过程写在后面,方便大家。

2024年1季度,预计赛力斯的季度营业收入在360亿元左右,净利润预计为18.4亿元左右,归母净利润预计为14.7亿元左右。

一、收入预测

预测赛力斯的收入,就是赛力斯不同车型的销售量乘以销售均价,加总求和乘以换算系数即可。

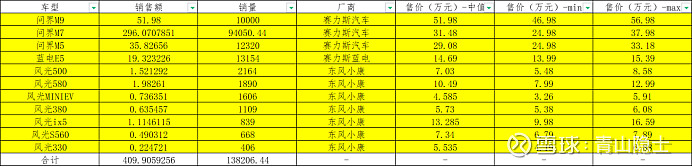

目前赛力斯在售车型有M9、M7、M5、蓝电E5及风光系列等。

M9:1月26日率先启动交付,1月2000辆;2月26日开启规模交付,2月3000辆;3月5000辆。M9的1季度销量预计为10000辆。

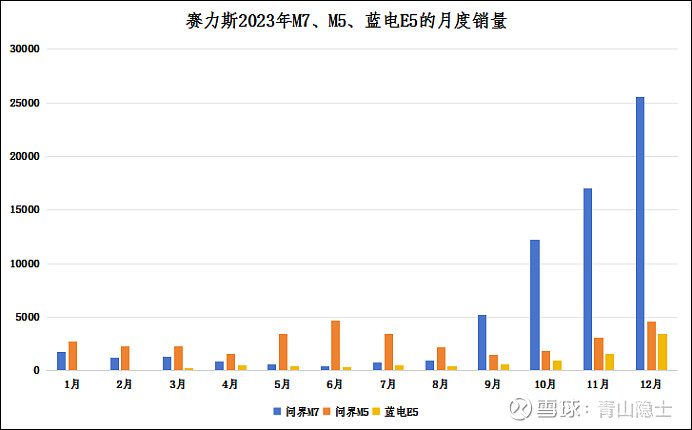

结合上图M7、M5、蓝电E5的月度销量走势,考虑2月春节假期的影响,大致预测这三款车型的1季度销量情况。需要考虑的是,M5由于要改版,预计1月、3月能维持2023年12月的月销量就算不错了;2月销量在1月销量基础上打七折。

M7:1月31441辆;2月26610辆;3月36000辆(目前的产能上限),合计94050辆。

M5:1月4563辆;2月3194辆;3月4563辆,合计12320辆。

蓝电E5:1月3949辆;2月3410辆;3月5795辆,合计13154辆。

风光系列:预计变化不大,按照2023年4季度的销量估算。

鉴于“瑞驰电动”分拆以后不并表,因此,不需要考虑瑞驰系列车型的收入,因此,按照上表,赛力斯2024年1季度的销售额预计为409.9亿元,乘以0.91的换算系数,赛力斯2024年1季度的营业收入预计为373亿元。根据2023年4季度营业收入估算的经验,上述估算方法一般会高估一点点,因此,赛力斯2024年1季度的营业收入预计落在350至370亿元这个区间范围内(中值为360亿元)。

二、利润预测

预测净利润,就是先根据季度营业收入推导当季毛利率,然后减去各种费率,得到当季净利率;然后再乘以季度营业收入,得到净利润。

2024年1季度为例,赛力斯的季度营业收入约为360亿元;代入赛力斯的季度毛利率的计算公式:毛利率=22.3%-9.36/营业收入(注:理论上讲,瑞驰出表、M9起售,赛力斯的毛利率将会提升,22.3%的毛利率上限需要上调;但是,为了保守起见,此次估算,暂不调整毛利率的计算公式),则赛力斯的季度毛利率为19.7%。

净利率的计算公式可以简化为:净利率=毛利率-各种税费率。

①营业税金及附加率约为1.5%;

②销售费用率由固定的渠道费率8%(这部分可以理解为支付给HW)加上浮动的广告宣传费率1.3%,合计9.3%;

③管理费用和研发费用率由固定的技术授权费率2%(这部分可以理解为支付给HW)加上浮动费率1.8%,合计3.8%;

因此,预计2024年1季度的净利率约为5.1%;考虑到前几年的巨额亏损,产生了巨额的递延所得税资产,因此,2024年1季度不需要缴纳所得税,净利润约为18.4亿元,归母净利润约为14.7亿元。

三、小结

我对于赛力斯也是一个循序渐进、逐步加深认识的过程。以往也曾经写过2024年1季度的预测贴,当时是照着“理想”的模子来画“赛力斯”,确实有诸多问题。本文是基于赛力斯的财务报表,对2024年1季度赛力斯的业绩作出预估,虽然也有可能与实际有出入,但是,本文的逻辑基本是自恰的。

很多人,都喜欢写不能证明、不能证伪的文章,毕竟不会打脸嘛!我写文章,是为了指导投资,没必要自欺欺人,所以,我需要对赛力斯未来的经营业绩作出合理的预估。我对于建设性的留言是欢迎的。

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $长安汽车(SZ000625)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。