又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊交行~

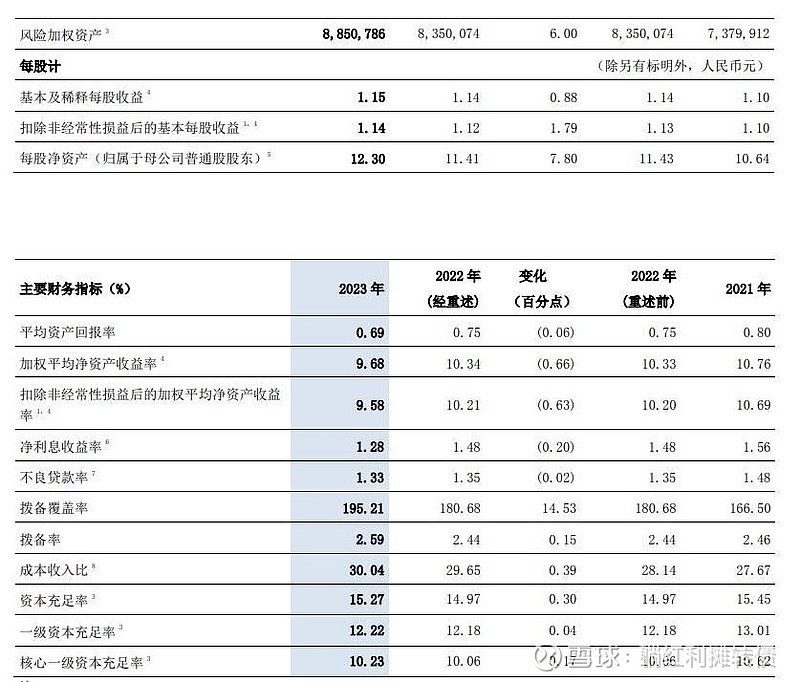

一、核心经营数据

23年营收同比+0.31%、扣非净利润同比+0.88%、扣非ROE 9.58%,营收净利勉强做到了正增长,但是ROE已经滑落到了10%以下,说实话业绩是偏差的,再考虑到家底本来就偏薄,大概率真实业绩要差于报表业绩。

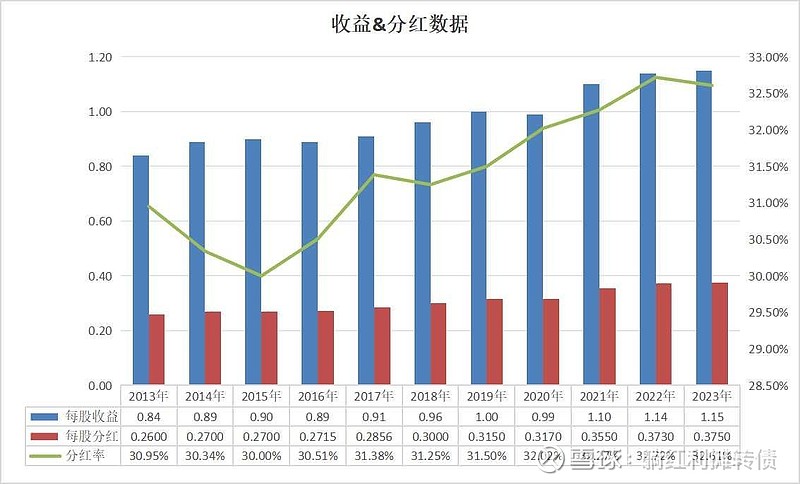

二、收益&分红数据

23年的每股分红同比增长了0.002元,分红率倒是一直都要比四大行略高一些~

交通银行周二收盘的每股价格为6.43元,每股0.375元分红对应的股息率是5.83%,比招行差远了......

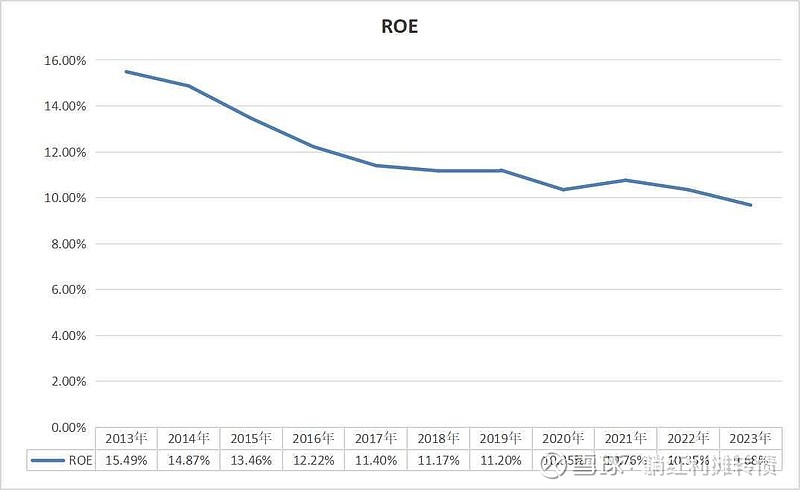

三、ROE数据

ROE进一步下滑,已经不足10%了,以当前32%的分红率,如果增长达不到6.8%以上,ROE以后只会持续下滑......

四、资产质量数据

资产质量比较稳定,不良率略有下降,拨备覆盖率也有不小的提升。

另外,23年交行的贷款信用减值损失 541.37 亿元,同比减少了39.65亿,降幅为-6.82%。

再补充一组资产质量数据:

贷款总额:79570.85 亿,增幅9.08%

不良贷款:1056.88亿,增幅7.27%;

关注贷款:1202.56亿,增幅14.44%;

逾期贷款:1101.21亿,增幅28.82%;

重组贷款:408.36亿,增幅198.95%;

看上去不良增速低于贷款增速,但是要注意到关注贷款增速较快、逾期贷款增速极快、重组贷款增速爆炸。这组数据反映了两个问题:一是逾期不良比大于1,不良认定开始放宽;二是资产质量有恶化的趋向。(浦发:不愧是同城的兄弟~)

再再补充一组大家关心的房地产贷款数据:

2022年房地产行业贷款总额5198.57亿,占比7.13%,不良贷款145.60亿,不良贷款率2.80%;

2023年房地产贷行业款总额4890.80亿,占比6.15%,不良贷款244.03亿,不良贷款率4.99%;

地产不良大幅爆发,不良率倒是和四大+招商看齐,但是看了看逾期重组贷款数据,这个不良率的可信度又有多大呢?

五、核心一级资本充足率数据

唯一的好消息就是核心一级资本充足率止跌回升~

总的来看,交通银行23年的业绩是比较差的,和招行不一样,资产质量恶化才是交行当前最大的问题。以周二收盘的每股价格为6.43元计算,当前5.59倍市盈率、0.52倍市净率以及5.83%股息率的估值数据只能说投资价值比较一般。另外,虽然万般diss交行,但也不能否认其长期投资价值还是要超过A股90%的股票的~$交通银行(SH601328)$ $中国银行(SH601988)$ $农业银行(SH601288)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:个人当前通过中证红利指数和沪深300指数间接持有少量交行。

优质收息股2023年年报阅读笔记系列: