PS:中国房地产一定还有未来。同时万科最终应能立住。只是明日定然不同往日,此为“败局”之义。

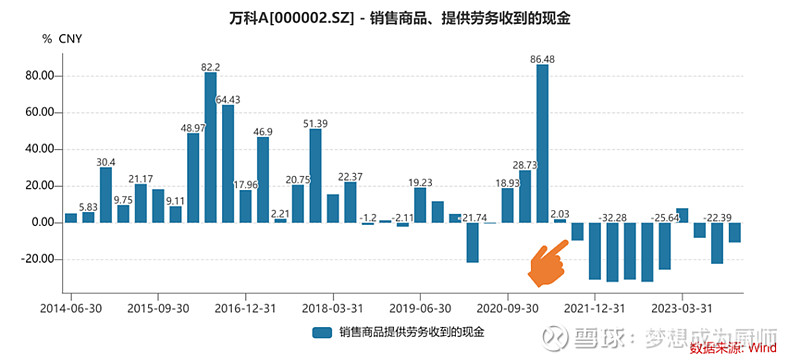

1、2021年第3季度(单季),万科销售现金流入同比转负,这是10年来除口罩首季之外的第三次,也是降幅最高的一次。同时,这个信号灯持续出现、放大。

2、此后,万科的重大举措是:

1)坚持拿地,违背“祖训”。

万科财务纪律严谨,“以销定投”闻名业内。

《2016年年报》管理层报告显示:“在项目投资上本集团坚持量入为出的原则,2016 年全年实现经营性现金净流入 395.7 亿元,相对充裕的资金使本集团能灵活应对市场波动,积极捕捉潜在项目发展机会”。

可是,从2021年开始,万科逆市拿地,经营性现金净流入仅维持在68亿~39亿的地位,现金流管理行为发生颠覆性的变化,真是个迷啊!

违反财务纪律的结果是:21、22和23年权益地价累计消耗2361亿现金;此外,还累计消耗了1478亿用于以股权投资方式拿地(数据未列示,这一块资金包含了少量仓储物流等非房地产开发投资金额)。两者合计3839亿!3839亿!3839亿!

2)坚持分红,掩耳盗铃

分红的前提,当然是有利润;利润还不能停在纸面上,还得有真金白银。

对比“经营性现金流净流入、归母净利润、分红”3个数据,2021年和2022年明显不具备分红的基础条件,不惜失血也要分红,合计消耗348亿现金。

万科在赌行业反转?赌国运?掩耳盗铃而已!

3)定向增发,心存侥幸

2023年2月,万科公告定增预案,金额150亿元,目的是降负债、抗风险。8月底,终止定增。

注意看时间,从年初至定增终止前(1~8月),万科继续支付权益地价约719亿(不含股权投资),继续按计划于8月分红80亿。

自2016年以来,A股销售收入达到千亿级的房地产开发商当中,成功获准定向增发的,只有保利发展和招商蛇口。

万科的定增,是高看自己?还是明摆着装糊涂?

此外,定增预案的时间点,表明万科已经不得不公开表示自己的流动性有问题,但是在此期间依然大量拿地和分红?这样的万科以后还有什么信用?

3、小结:

万科曾经很优秀,有很强的风险思维,2014提出白银时代,预警房价不可能一直单边上涨,2018年高喊要活下去,可谓长期独领行业风骚。

万科业务战略决策相对理性,在最喧嚣的上行周期中没有盲目投资互联网、影院、电动汽车、生猪养殖(地产商养猪是真的,没乱写),海外业务规模也不大。万科谨慎选择了地产+进行多元扩张,普洛斯物流仓储、长租公寓等。

行业下行,潮水退去,当我们以为万科不一样的时候,万科在“拿地、分红、定增”三大战役中全线溃败。

非常遗憾,我心目中曾经最优质的房地产开发企业(不算国央企),在违背财务纪律逆市拿地的时刻,就是结局的开始。

打败万科的不是周期,而是万科自己。