$中海物业(02669)$ 最近才看到中海物业已经跌到这个价位,是什么导致浓眉大眼的物业黄埔军校跌这么惨?我们来盘一盘。

2023.10月,中海物业想收购大股东关联的监理公司,金额9.5亿是2023年物业行业最大购并案,市盈率17.54倍高于市场价,公布消息后股价从10.11日收盘价9.08两天跌至6.45元,后续一直震荡下跌至5.36元。相对于9.08跌幅超过40%,24年元旦迫于无奈宣布终止收购。

2024.3.26中海物业公布年报,净利增长22.76%,而中报时增长39.17%,业绩会管理层也不再提三年复合增长30%的目标,全年分红0.14港币,分红率35%,分红增长率16.6%,低于业绩增长率,管理层还说:不能以分红多少来确定有没有投资价值。人言否?赚了钱不分红少分红还有理了?市场当日跌幅24.5%,随后创近四年新低3.89,比口罩时还低。

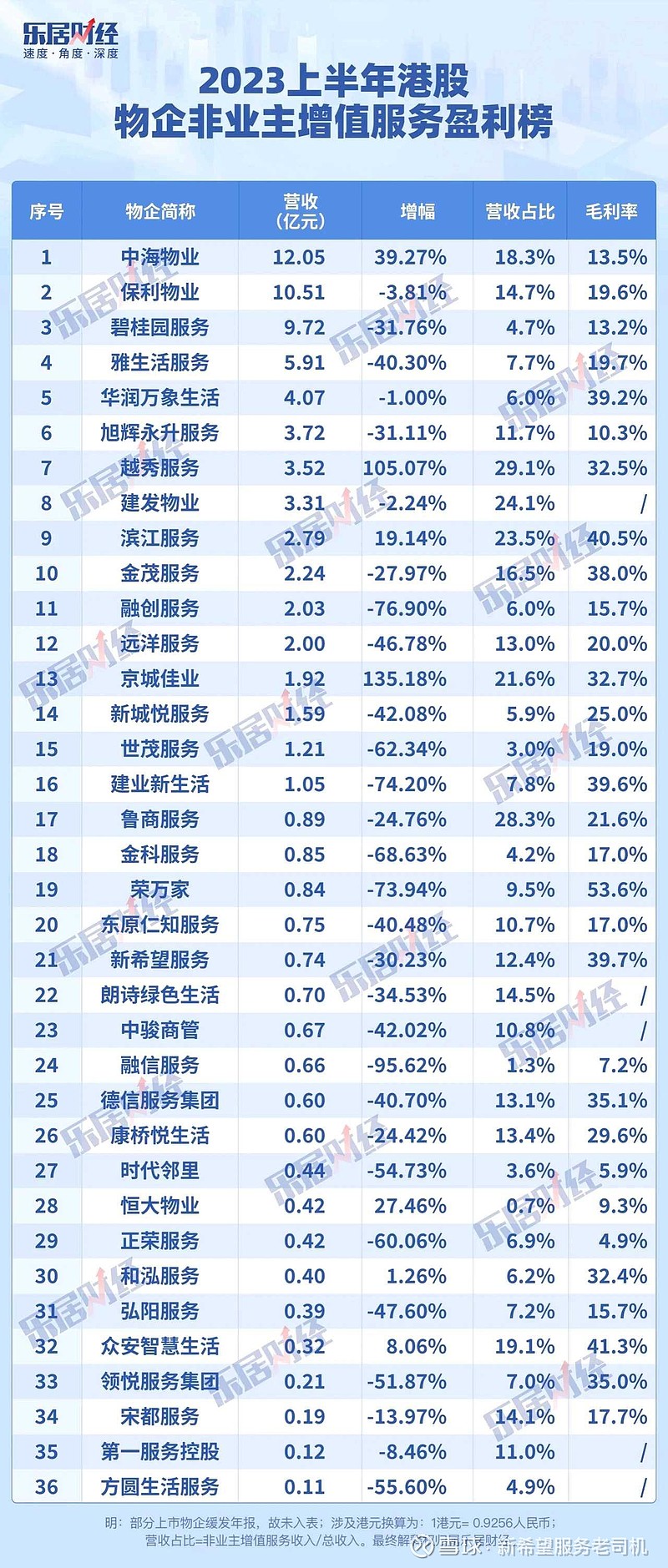

这样跌是不是市场对中海物业的偏见?我们来看一下乐居的数据,这是23上半年的,全年的我懒得找,不想浪费精力在垃圾身上。

这是非业主增值服务,也就是普通意义上对中海地产的业务,大部分是给中海做售楼部收房安保服务的关联业务。从表中可以看到,同为央企国企的保利,华润,金茂。毛利率是19.6%,39.2%,38%。优秀民企的滨江是40.5%,中海物业是13.5%,与母公司暴雷吸血物业的公司一个水平。非业主增值服务原来基本是母公司给物业吃肉的业务,现在是中海物业利润率最低的一个板块。是让母公司揩油的,非业主增值服务占总收入的16.5%,毛利只占13.5%,什么时候给央企关联大股东干活竟然差点亏损了?与同行其他公司做法明显相反。这就解释了中海地产为什么能一直盈利能力强,受行业影响最小了。因为可以让物业低利润给他干活维持繁荣表象。

这些隐藏在报表中的骚操作,中海物业管理层干了不是一件两件,公司赚了钱也不分给你,不分红少分红是与中央精神相背的。明明是根正苗红的央企物业,搞得小股东提心吊胆害怕被坑。管理层只会维护中海,损害物业股东利益,屁股坐歪脑子不清醒。还值得投资吗?$保利物业(06049)$ $华润万象生活(01209)$