$爱尔眼科(SZ300015)$ 和$美年健康(SZ002044)$ ,这两家公司的商业模式可以说有很多相似之处,都是医疗连锁,都是做的公立医院的边角料,一个做眼科,一个做体检,但是通过更标准化的连锁和更好的服务从公立医院抢到蛋糕,并且市场空间很大。

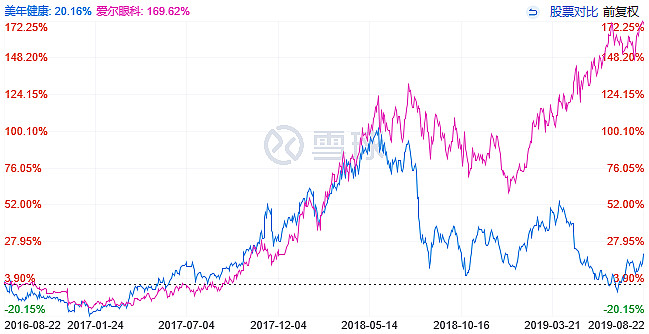

如果看2016年到2018年,两家公司的收入和利润也相当(本来还有家做口腔的通策医疗也是模式类似,但是体量比这两家小,而且和爱尔更像,本文把他归为和爱尔),而且从2016年8月看两家公司的市值也基本相同,意味着估值也基本一样。但是到现在两家公司股价表现相差甚远,爱尔涨幅169%市值已经1040亿,但是美年涨幅仅20%市值只有479亿,两年的时间,市值拉开一倍的距离。

股价强弱背后是两家公司业绩表现的强弱体现,虽然2018年以前这两家公司的收入利润几乎相同,但是2019年上半年,爱尔眼科收入47.49亿,同比增长25.64%,利润同比增长36.53%,继续保持高增长,但是美年健康收入预计只有36.41亿,增长停滞,利润同比下滑60-90%至只剩1588万-6352万。

进一步讲,两家看着相似的公司发展到今天,业绩出现如此分化,背后更深层次应该是商业模式的差异导致的,我们来分析下这两家公司的商业模式差异来看到底哪家才是当下更好的投资标的。

......(此处先省略几千字正文,球友们可以先行讨论,下周我再来根据大家的讨论将此文补充完整)

全部讨论

对个人来说医疗是必须品,体检不是必须品。

$爱尔眼科(SZ300015)$ 直接对个人客户,而$美年健康(SZ002044)$ 的客户 团体占大头。医疗本身对客户议价能力就强,再加上都是对个人客户,议价能力就更强了。个人去比较过眼压视野等检查项目,成都爱尔的收费比华西的还高。美年对团体客户,议价能力差。团体客户对价格敏感,体检行业都在拼价格拉客户,美年在行业内又没到垄断的地步,议价能力差,相同的体检包,美年的差不多只有公立医院一半的价格。

还是因为医院是针对个人,有一定的客户沾连性,口碑传颂也好,可持续性好。体检对团体,沾连性不强,可持续性差点。

体检前一天晚上不能进食喝水,第二天早上8点之前就得抽血,团体体检肯定造成排队,下午也无法进行体检业务,运行效率方便就有很大的瓶颈了,还不谈客单价低的问题。资产重,客单价低,运行效率还提升不了,也就只能通过新开店增加收入了,真的挺难的,摊子铺大了管理能力就很重要了,还有两个公司一个是toc另一个是tob,品牌爱尔有,美年没有,上班的年轻人都是被公司安排体检,品牌有啥区别?

@特立独行W-Y:爱尔有品牌溢价,竞争门槛很高。医生对爱尔这个平台有依赖性。

美年门槛稍低,品牌溢价很低,医生对美年的依赖性很小。

一个高频次,低客单价,一个低频次,高客单价,两者的市场空间都很大,应该也远没到天花板。所以业绩和估值的差距主要还是企业自身的护城河问题。从个人角度而言,体检主要依靠的是检测仪器和设备,人的因素并不是非常重要,而检测仪器和设备都是大宗产品,唯一的壁垒就是资金投入。而眼科,是医疗,医生的经验、技术更为重要,这需要长时间的积累和口碑效应,短期内无法快速复制,具有很高的竞争壁垒。所以,美年跟爱尔,其实是两种完全不同的商业模式,事实上我觉得美年更像“制造业”。

还有个不同,体检是重复消费,每年一次(美年??),眼科呢,可能有病才治,治好就不去消费了。因此体检行业竞争激烈,而美年的优势可能就在规模效应,而爱尔优势在专业门槛。

科技ETF(515000)也是投医药类、科技类板块的吧,这几天涨得这么好,和医药板块相关度如何?您怎么看这只热门基金?准备入手,还在观望,来和大神取取经

底下跟帖很专业,搞得我不敢把我原来说的观点补充完整了...

不过还是想先搞懂一个问题,为啥2019年上半年利润突然就下去了?貌似还没有正经答案

个人感觉美年加急的威力还没发出来,要知到美年是一个系,老板也比较牛,他们不慌做体检,还做第三方检验,类似金域医学,而且还投资上下游,如做胃镜胶囊的安翰,一些检验公司,还有入股的万东医疗,意大利百胜医疗 以及和鱼跃,阿里戏的一些关系,只是中间好像也有些问题。。。

赚钱的能力,眼科比体检强。而且,看一眼地铁上那一打一打的,都是爱尔眼科的客户。