近期宇华股价连续下跌,本人虽然也跌麻了,但是与其盯着股价的上蹿下跳(貌似是一路向南![]() ),还不如多关注公司基本面来得实际,看看还有没有哪些忽略的问题。欢迎大家一起交流讨论。

),还不如多关注公司基本面来得实际,看看还有没有哪些忽略的问题。欢迎大家一起交流讨论。

1.可转债

剩余可转债8.1亿元将于今年12月27日到期,根据财报披露,境外资金共约5.2亿元,考虑泰国斯坦福大学为非营利性且目前无法分红,估计账上的现金应该也是没法动用,如果更直观的看母公司财务报表,母公司层面的现金及等价物约3.6亿元,那偿还可转债还存在约4.5亿元资金缺口。目前公司是打算和债权人谈判,具体会达成什么方案?展期、分期偿还、提高利息?届时会不会再度面临停牌?可转债问题可能是宇华当前最大的一个不确定因素吧。

2.转营之后的分红

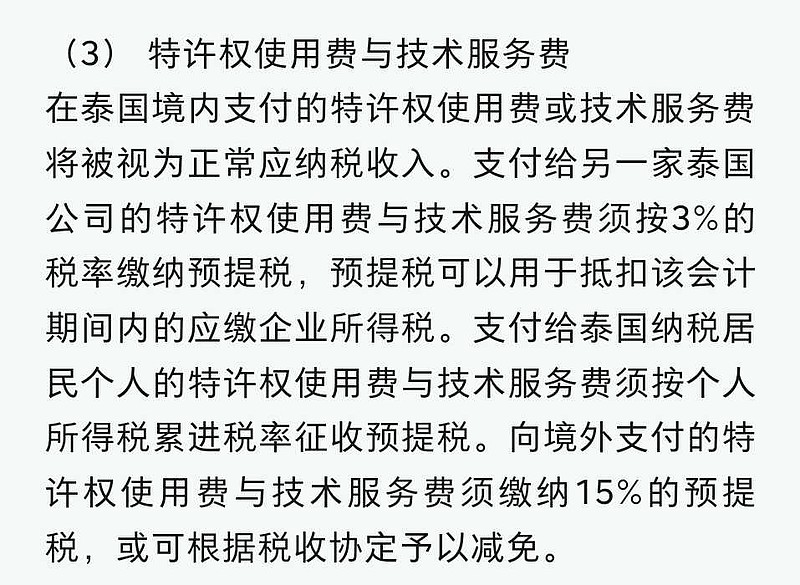

宇华过往分红比例约为50%,这些分红的资金可以说基本都是来源于以前的境外融资。后期宇华如果恢复分红,在母公司层面必须有可动用的资金,资金来源主要有几个途径,一是泰国斯坦福大学在弥补了历史亏损之后,每年办学结余可以拿出1/3进行分配;二是来源于境内营利性学校的分红,学校先分红给举办者公司,举办者公司再通过偿还借款的方式将资金转移至WFOE,最后资金再层层往上转移至母公司,其中湖南涉外经济学院分红的70%可以直接通过股权关系层层往上转移;三是来源于WFOE与境内学校关联交易提取的服务费,长期来看这应该是最主要的方式。此外,今年年报里披露了一笔所得税科目,是中国香港宇华教育有限公司向泰国斯坦福大学收取的特许经营收入计提的预扣税681.6万元,按泰国的预扣税税率15%计算,这笔收入为4544万元,约占泰国斯坦福大学年净利润(按5600万元计算)的81%。个人觉得这种方式应该和WFOE与境内学校的关联交易类似,既然泰国斯坦福大学暂时也无法分红,那就通过关联交易的方式来转移资金。从这一点也可以看出公司应该还没有完全躺平吧,在境外自由资金的获取上,也在做出一定的尝试。

3.WFOE提取服务费的比例

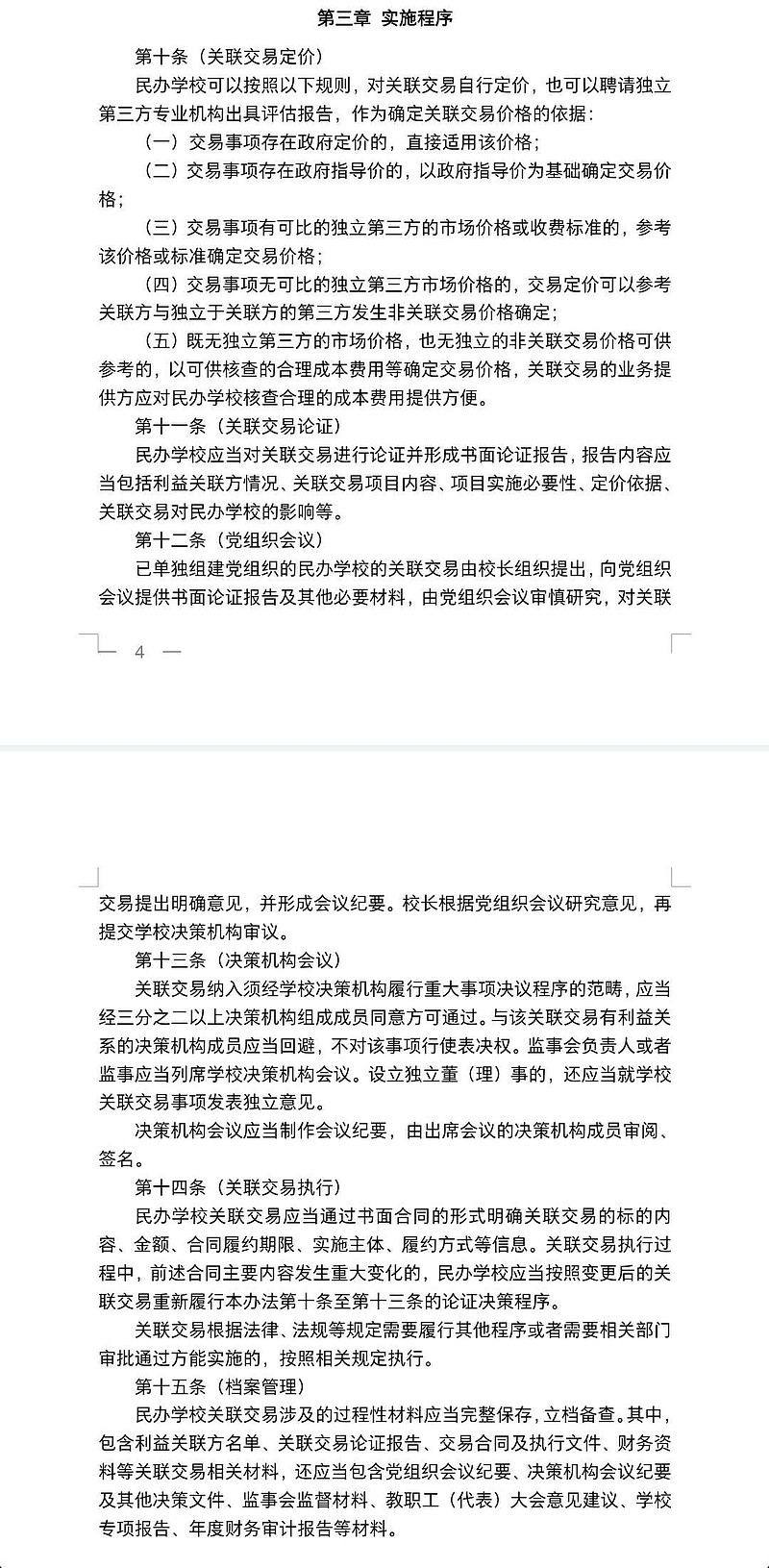

WFOE提取服务费关系到后期分红资金来源,前期宇华没怎么提取服务费主要是因为境外账上还有钱,提了还会产生相关所得税的开支,其实从各家高教公司的综合所得税率也可以发现大部分的高教公司都没有怎么提取服务费。目前宇华年报披露WFOE向学校收取的服务费每年只有90多万,在学校转营利性期间,这种关联交易的减少不管是出于主观原因还是客观原因,抑或是公司在关联交易合规性上压根没有相关动作,但转营利性之后关联交易总该相对恢复正常了吧,那时宇华如果还是通过现在管理咨询服务费、知识产权许可服务费的形式去提取服务费的话,会占到每年学校净利润多少的比例呢?这其实涉及到关联交易转让定价的问题,公司需要遵循独立交易原则合理确定转让定价方案,还要考虑税收稽查风险,最终达到利润转移和税法遵从的双重目的(推荐一篇关于VIE税务问题的文章网页链接),

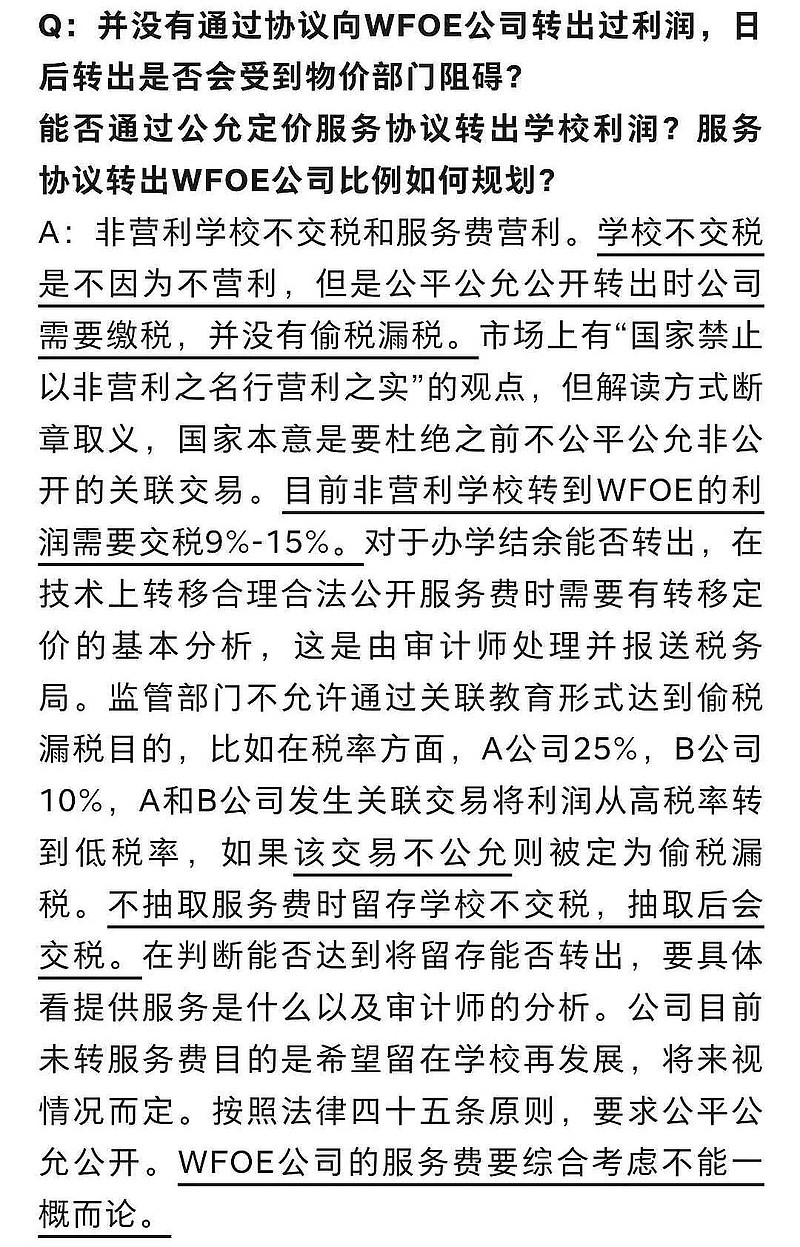

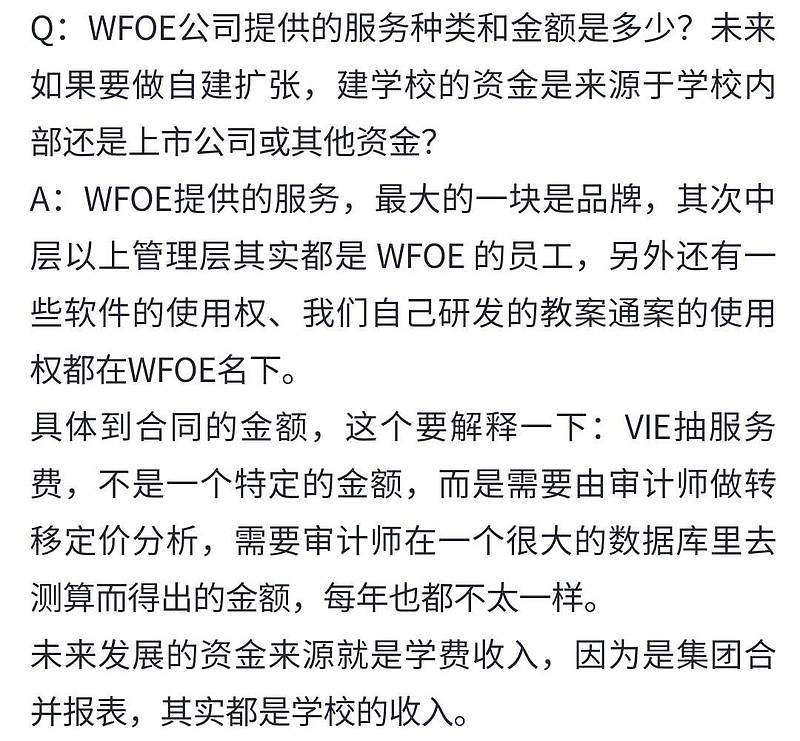

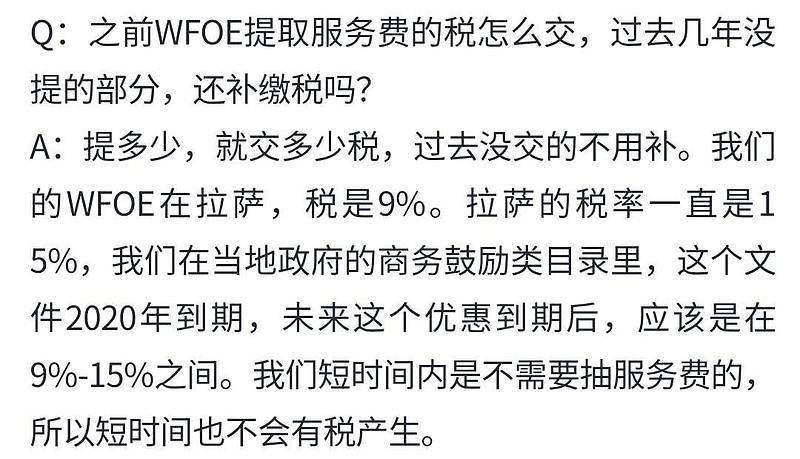

宇华管理层之前在历次交流会上关于WFOE提取服务费相关问题解答如下:

从2024年1月8日上海市教委制定下发的《上海市民办学校关联交易管理办法(试行)》也可以看出,后期对于民办教育关联交易的管理也会愈发严格。

因此,可以肯定的是WFOE提取服务费的比例肯定不会是全部,具体能达到净利润多少比例需要各家公司结合自身情况来确定,最主要的是关联交易要符合三公原则,比如新高教管理层在交流会上提到,在目前的架构下每年提取的服务费能覆盖50%的分红。此外,还有一个问题是之前历年没有提取的服务费后期还能提出来吗,是否过了会计年度就不能提了?之前看到过一篇投行专家访谈,提到在VIE架构下,服务费欠款越多意味着上市公司对学校的支配权越高(文中还提到一些其他有价值的问题,推荐阅读网页链接)。

4.后期资本开支

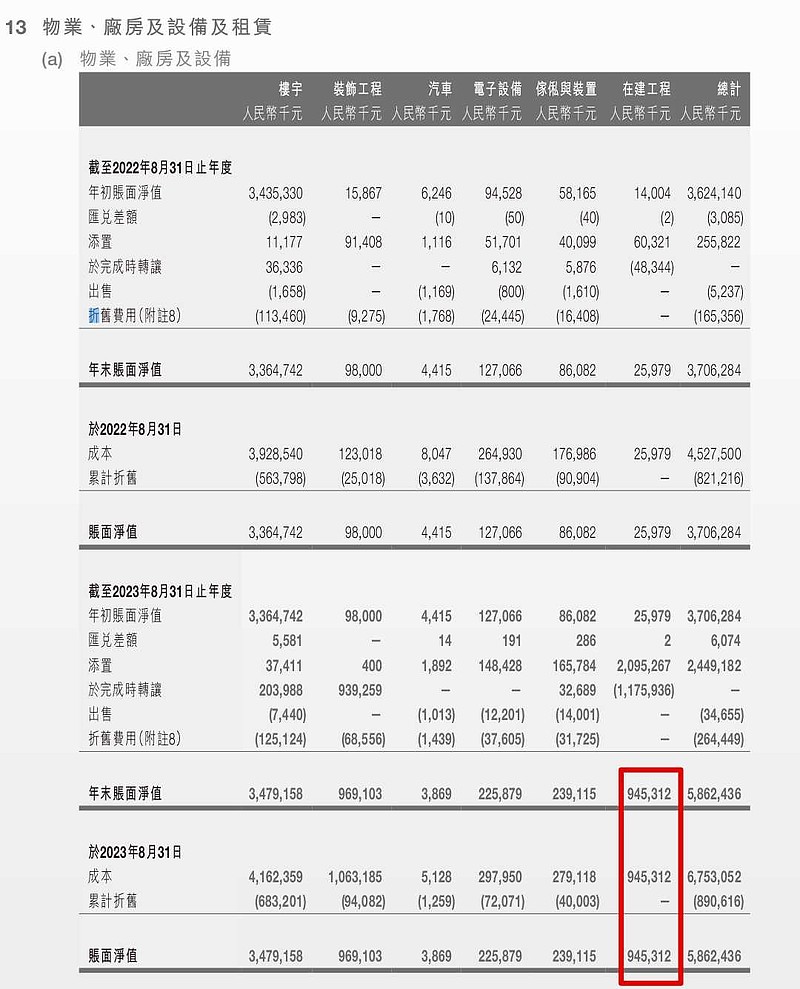

今年业绩交流会上,宇华CFO原话是固定资产的投入从现在时间节点看,不会再有大规模的投入了,但是因为会计入账问题,明年报表上可能还会看到有一定的增加,但数量不会太多。之前也咨询过公司IR关于后期资本开支指引问题,但只是答复财务团队已经在梳理数字,后期会一并答复。个人倾向于认可公司CFO的说法吧,今年这种超预期的资本开支应该也只是阶段性的,从财报披露的信息看,今年已签约但未拨备的资本开支为5.27亿,未来一年的资本开支应该差不多也是5-6亿的水平。资本开支会带来折旧的增加,今年固定资产增加约22亿,对应折旧增加约1亿,但其中在建工程目前还有约9亿,这部分在建工程后期转固后计提折旧对净利润也会是一个不小的影响。

5.几所高中后期规划

宇华目前高中共5所,分别为郑州市宇华实验学校、焦作市宇华实验学校、漯河市宇华实验学校、许昌宇华实验学校、开封市宇华实验高中。其中郑州市宇华实验学校已停止招生,目前已转设为郑州软件职业技术学院。漯河市宇华实验学校原计划转设为漯河科技职业学院,焦作市宇华实验学校原计划转设为焦作旅游职业学院,但两所学校去年仍在招生,推测转设进度慢于预期。剩下的两所学校许昌宇华实验学校和开封市宇华实验高中后期是否也会转设为专科学校尚未明确。

疑惑的是目前全国各省的营利性高中都已经很普遍了,根据2022年底的统计数据,河南营利性民办高中共有46所,位居全国前列,那宇华为何不考虑也将公司旗下的这些高中转设为营利性呢?

个人猜测这可能和宇华旗下的高中多为一贯制学校有关,即学校既有高中,也有小学和初中,因为民促法规定不得设立实施义务教育的营利性民办学校,所以宇华的这些高中必须从原来学校中分立出来才有可能转设为营利性。但是宇华上市后才收购的开封博望高中(后改名为开封市宇华实验高中)本身就是一所单独的高中,按理说是可以申请转设为营利性的,可是这所高中宇华只拥有70%股权,不知道是不是和少数股东没谈拢还是其他原因,目前暂时没有看到转营利性的动作。

6.关于估值

对于VIE结构下的高教公司估值个人一直有个疑惑,因为学校与上市公司之间没有股权关系,那究竟是该把上市公司看作是一家教育服务公司,即WFOE向学校提供服务,通过关联交易收取服务费,还是该用合并报表的视角把上市公司看作是一家经营学校的公司。如果是用合并报表的视角,那宇华财报所展现出的数据还是很有吸引力,即使是在今年投入了大额资本开支的情况下,资产负债情况相比其他高教公司也更为优质,合并报表的现金及等价物扣除所有有息负债之后仍然是一家净现金公司,这还不算报表中尚未体现的9月份之后收取的学费。

但是这里存在一个问题,就是合并报表体现的这些学校的资产、负债、收入、利润,在营利性转设尚未完成的情况下,对于上市公司股东来说意义在哪里呢,表面上看着数据不错,但其实你并表的只是一个个非营利性的实体。如果将上市公司看作是一家教育服务公司,那宇华可就惨了,在目前没有什么关联交易的情况下,每年的服务费收入只有90多万,而上市公司负债却有8.1亿。

正常情况下,我们对公司的估值肯定是看合并报表的数据,但对于VIE结构下的高教公司而言,个人认为只有学校转营利性之后,且WFOE能正常提取服务费满足境外偿债和股东分红需求的情况下,合并报表才有意义。如果学校经营得好好的,看着学校端的现金和利润在不断累积,而上市公司股东却背负着负债却一毛钱也得不到的话,这样的股权又有多少价值呢?买股票本质就是买公司,公司的估值是未来自由现金流的折现,有没有现金流是一回事,股东能不能得到这些现金流又是另一回事。如果2026年宇华旗下几所大学全部完成转营的话,个人还是拍脑门维持三年后估值100亿人民币的判断。

7.股价预测

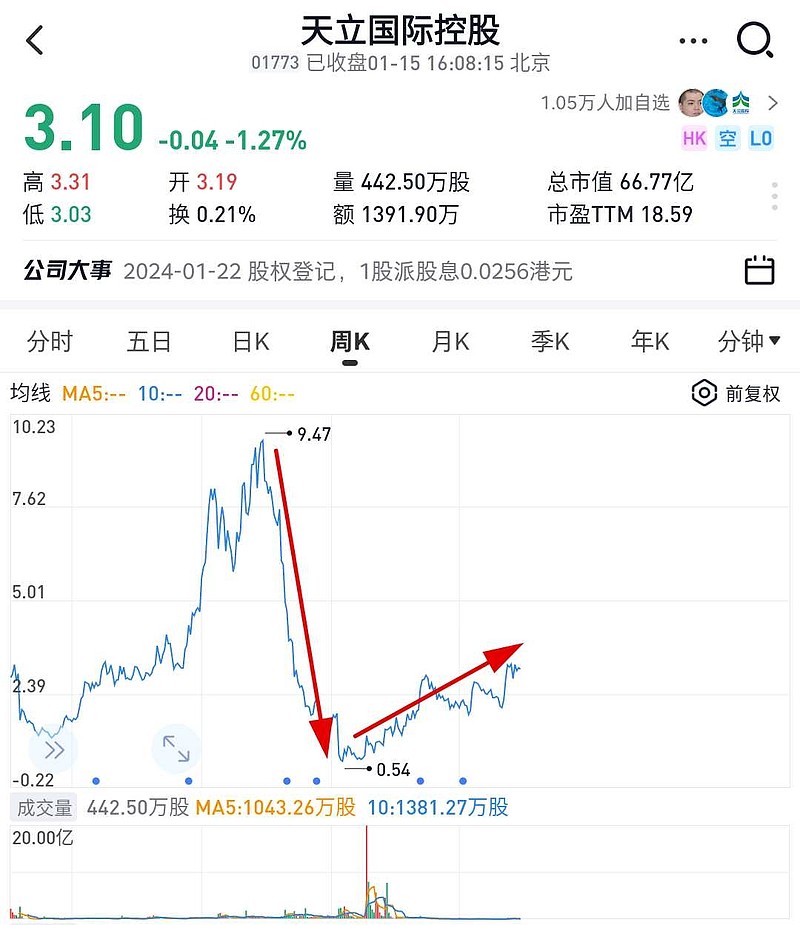

预测股价没有什么意义,权当娱乐。前期预测12月底宇华股价跌至0.54元,不幸言中,如今1月已经过去一半,股价仍一路向南,续创新低。这里对比一下K12教育股天立国际控股,股价从2021年2月的9块多跌至2022年3月的5毛,目前天立通过“一干多支云平台”战略成功转型,旗下已有多所高中分立转营,管理层持续增持,公司持续回购,目前股价已经站稳3元,从最低点上涨了6倍。公司目前分红比例维持在30%,管理层在业绩会上表示分红通道早已打通,后续境外分红不会有实质性障碍(天立会议纪要网页链接)。k12教育公司相比高教公司,业务受影响更大(k9学校只能非营利且禁止关联交易),况且高校转营在政策上本来就没有限制,K12教育股几年时间都能起死回生,也许宇华在后续境内学校陆续转营之后,股价持续翻倍也不是梦?