近来,白糖价格上涨,引来市场关注。

作为国内制糖扛把子的中粮糖业自然首当其冲。

2022年,公司实现净利润7.44亿元,同比增长43.14%;实现扣非净利润为6.29亿元,同比增长33.12%。

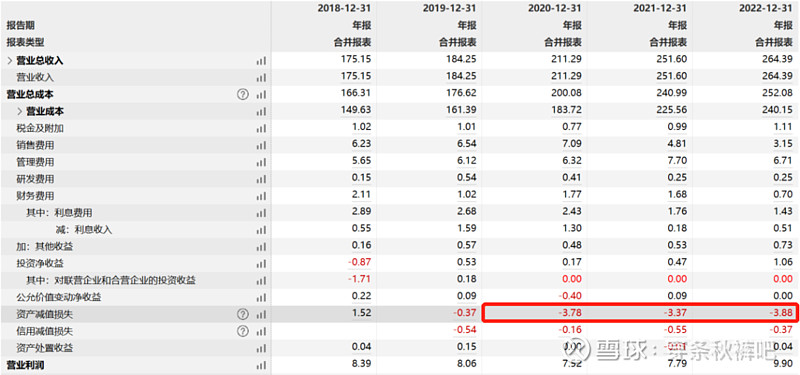

而这是在计提了4个亿减值的基础上获得的。

不查不知道,这减值的游戏中粮已经连续干了3年。

除了2020年有1.85亿的商誉减值外,其它主要都是存货减值。

自2019年剥离水泥资产后,中粮糖业就聚焦制糖主业了,这减值的存货无非就是糖呗。

也即是公司认为之前进的白糖价格高了,卖出去的价还低些,所以做了减值。

那现在随着白糖价格回升,是不是也可以将减值准备给转回来呢?

这一转可随随便便就是几个小目标啊,保守估计一个,5个小目标问题不大。

另外有意思的是,这个心机boy一面觉得自个糖进价高了,搞存货减值,另一面一个劲囤货。

2019-2020年存货直接在2018年的基础上翻倍!

从营收角度看,2020年营收仅比2018年增长20%。

上图中的红色框里边就是2019-2020年白糖期货的走势,妥妥的底部区间。

现在问题清楚了,

中粮糖业一方面在白糖价格底部大肆囤糖,另一方面还觉得自己囤的价格高了还要做减值。

就想问一句,糖价现在涨上来了,你这些囤的货能值钱么?

不会觉得自己还“亏”了吧?

肚子里真是藏了800个心眼啊。

温馨提示:个人视角,仅供交流,不可作投资依据;一家之言,难免偏颇,还请见谅。