为何会研究京东方?其名头与股价表现比起来确实名不副实。作为我国高端制造的典型代表,常年亏损、股价低迷。然而在亟需国产替代和产业升级的当下,京东方是难得的研究素材,因为她走过的路就是一条国产替代与产业升级之路。

1)风格是有传承的

774厂作为“一五”时期苏联援助的156个项目之一,从第一任厂长周凤鸣开始就发扬军人的优良传统,坚持将独立自主作为建厂、立厂的根本遵循。

或许正因为建厂时形成的这种“基因”,在京东方面向面板产业时,选择了一条与“引进——消化——再消化——还消化”截然不同的一条路。

收购HYDIS后立马筹建自己的5代线。

面对房地产的诱惑时,王东升说:“房地产有人搞,不缺京东方......但京东方不搞工业,那谁来搞工业?”

拿到鄂尔多斯的煤炭探矿权时,也从未有过赚一把快钱的心思。

反观某集团,从组装代工起家,随着国内产业的逐渐升级,组装的利润低了,但从未想着锻造自己的核心技术,成立了一堆放贷的公司。

所以说,风格是有传承的。赚慢钱的永远适应不了赚快钱,同样的,赚快钱的也永远适应不了赚慢钱。

2)产业逻辑与财务逻辑是不矛盾的

某教授在评价京东方发展过程中融资问题时

大肆抨击资本市场的有效性,显然没有道理,属于道德绑架式的优越性——站在一个道德制高点就觉得可以理所应当抨击一切。

京东方在我国面板产业的国产替代与产业升级中做出了不可磨灭的贡献,这没人可以否认。后来建线的过程中,得到了各地地方政府的鼎力支持就是对其贡献的认可。

但这种产业逻辑不能替代资本市场上的财务逻辑。

资本市场存在的初衷就是投资人将钱给优秀的公司,优秀的公司创造好的业绩回报投资者。

A股开通30余年来,股民从未负A股,A股却一直负股民。

打工人996换来的血汗钱买点有回报的公司有何错?

事实上,京东方的“地方政府合伙人”模式最后接盘的依然是二级市场上的投资者,毕竟如果没有这个资本市场,地方政府持有的股份又如何能实现如此便捷的退出?

3)未来的增长是不确定的

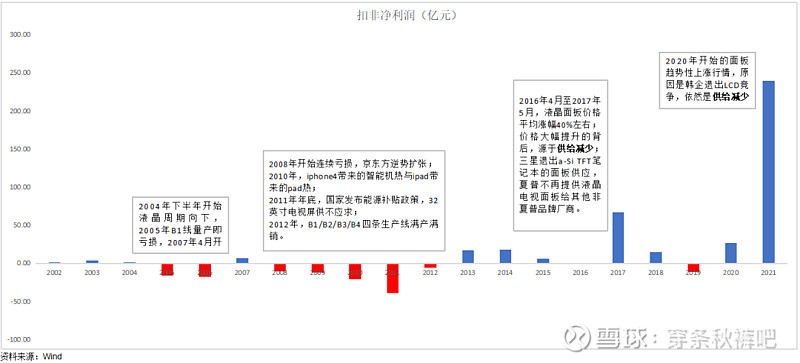

从京东方B1线之后的盈利周期看,2007年液晶周期短暂回暖之后出现5年持续亏损。

2008年金融危机,液晶市场低迷,京东方逆势扩张。所幸的是,在这个时间段里,出现了两个拉动需求的现象:智能机热和液晶屏全面替代CRT。

供给的释放正好碰上需求提升,最后造就了2013年和2014年的盈利。

2016年随着三星退出a-Si TFT笔记本的面板供应,夏普不再提供液晶电视面板给其他非夏普品牌厂商,从而造成供给减少,最后造就2017年业绩的高增长。

2020年韩企退出LCD竞争,供给减少,最后造就2020-2021年的好业绩。

当下,随着韩企退出,大陆市场LCD份额将从2020年的50%进一步提升到2025年的70%,供给端的减少带来的机会大概率不再有。

但是,源于以京东方为代表的大陆企业在LCD领域份额的绝对提升,竞争格局趋于明朗,毛利率也会趋于一个较为稳定的水平,从而能让京东方的业绩不至于像之前那样“上蹿下跳”。

从增量角度看,机会大概率存在需求端。当前市场需求这块,哪个领域能产生一个相当手机或电视面板体量尚不确定。从需求升级看,新技术AMOLED、MiniLED、MicroLED到底谁主沉浮也不好说。

因此,未来的增长是不确定的。