先看图。

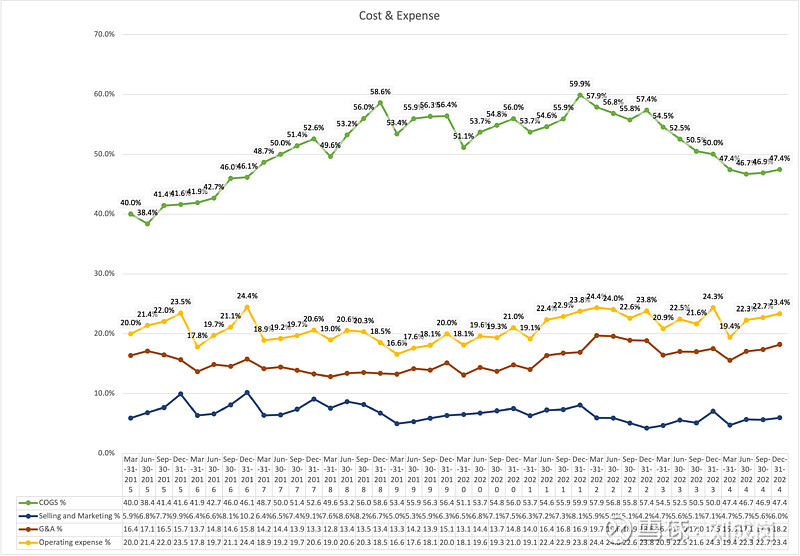

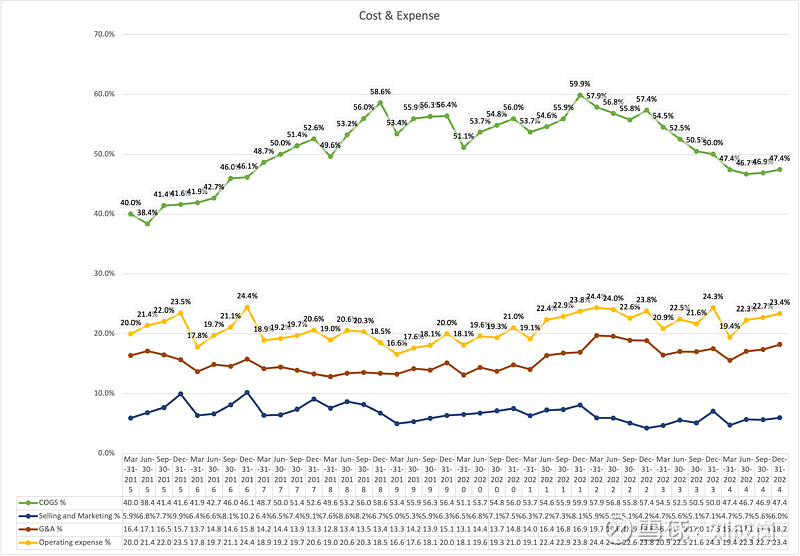

(图1,腾讯成本费用率)

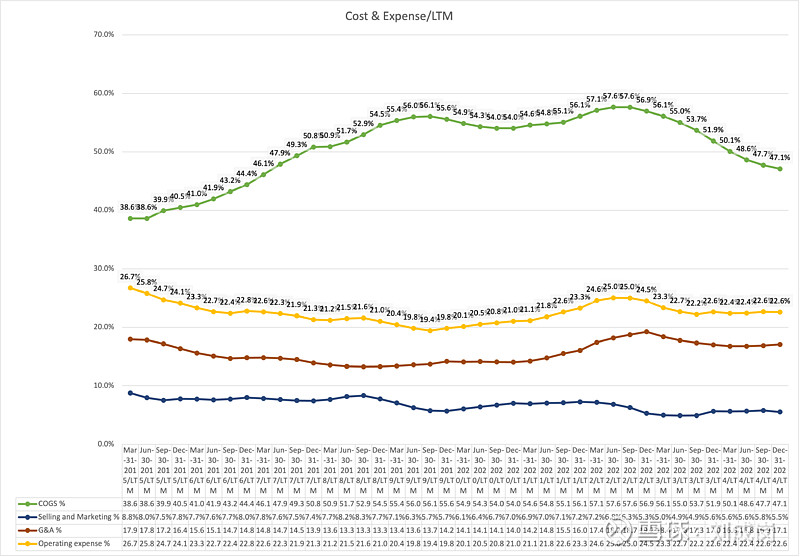

(图2,腾讯LTM成本费用率)

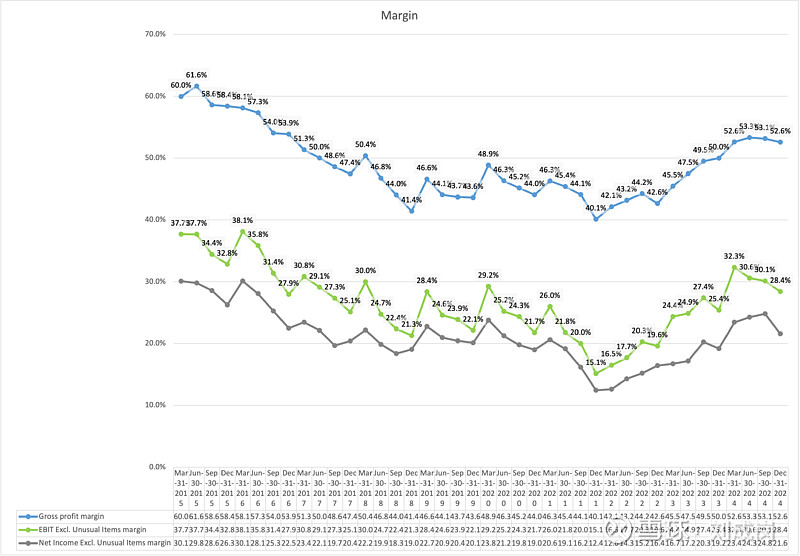

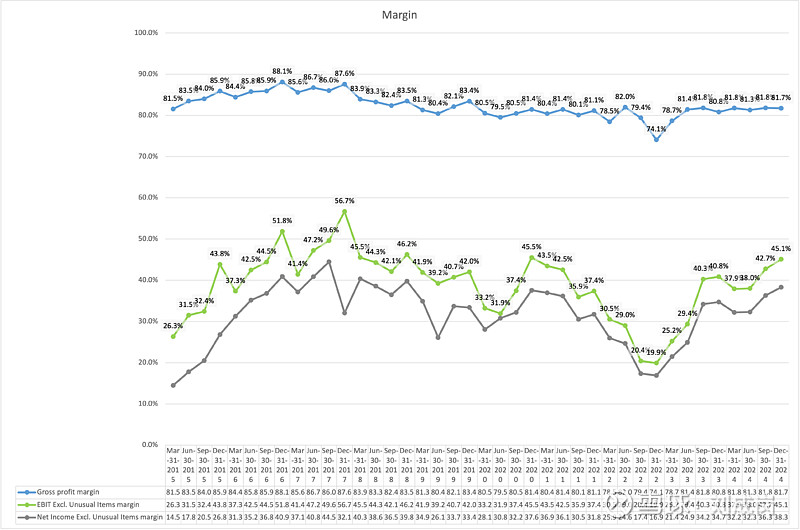

(图3,腾讯利润率)

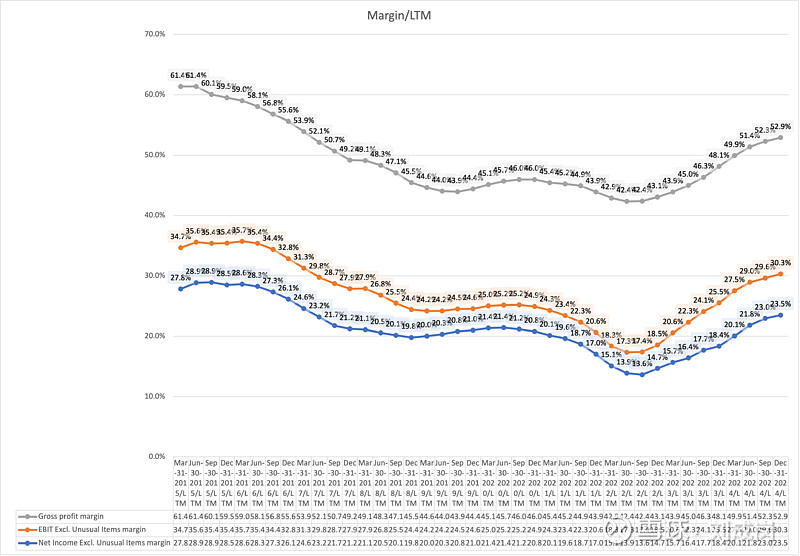

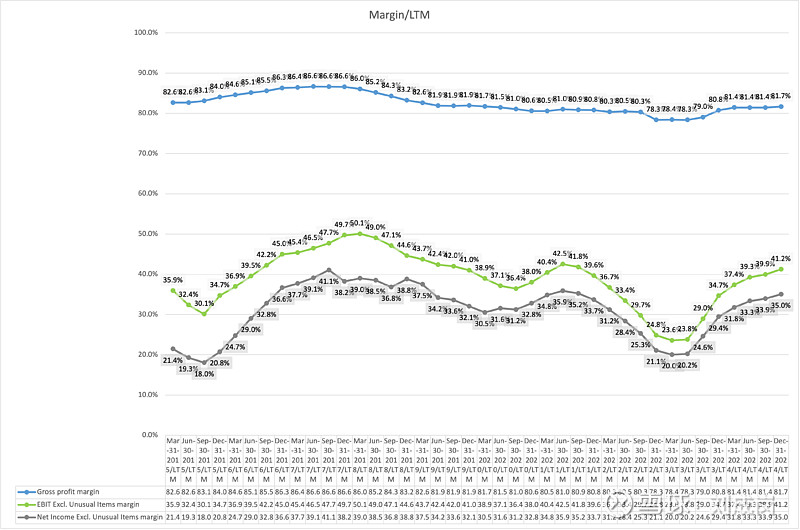

(图4,腾讯LTM利润率)

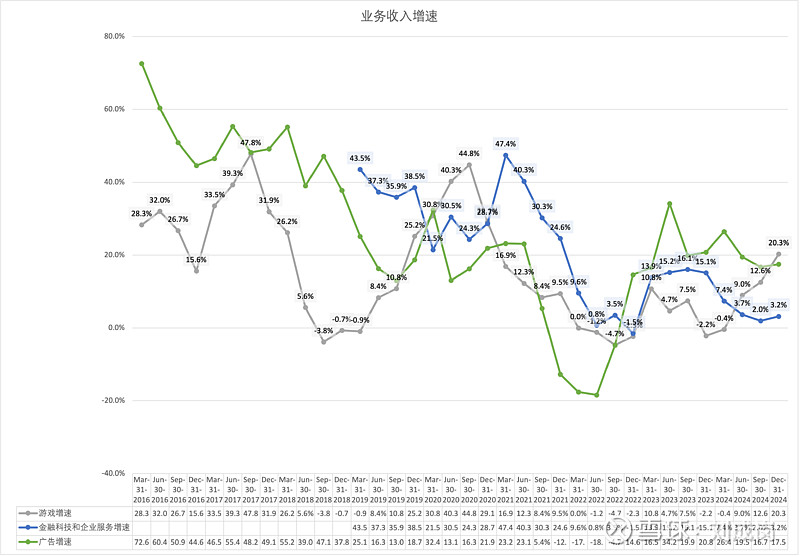

(图5,腾讯分业务收入增速)

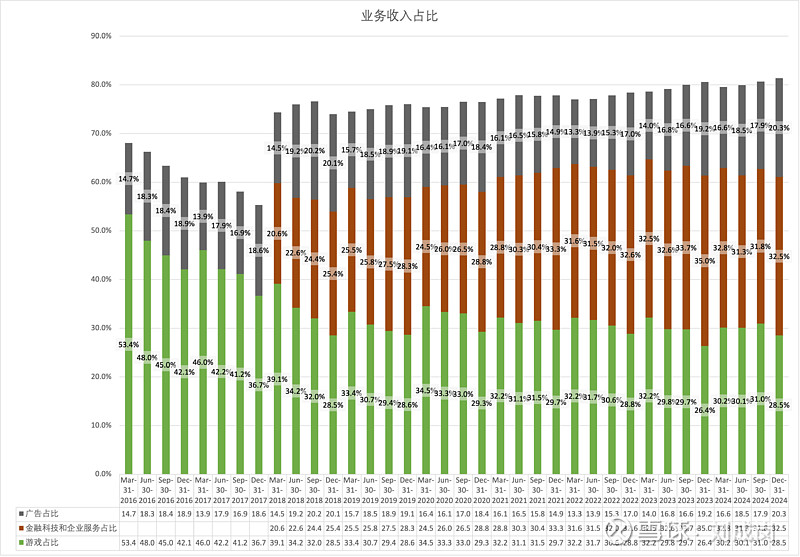

(图6,腾讯主要业务收入占比)

还觉得$腾讯控股(00700)$ 财报很好吗?说实话我觉得挺一般的,好不容易上来的利润率,又下去了,还是在高毛利率的广告(本季度毛利率57.7%)收入占比超过20%的情况下。

不服气?看看$Meta(META)$ 的,人家AI上的投入更早更大。

(图7,Meta利润率)

(图8,Meta LTM利润率)

很难想象腾讯维持Q4这种资本开支几个季度后的利润率。您AI加大投入是应该的,这可能关系到公司未来的生死,但是,控控费用啊。对比看看腾讯和Meta的费用率。

这里的关键在于,本来(相对)高毛利率的广告业务收入占比上升,预期利润率是会上升的,对吧?现在反而下降了,大概率是哪里没有做好。

(图9,腾讯成本费用率)

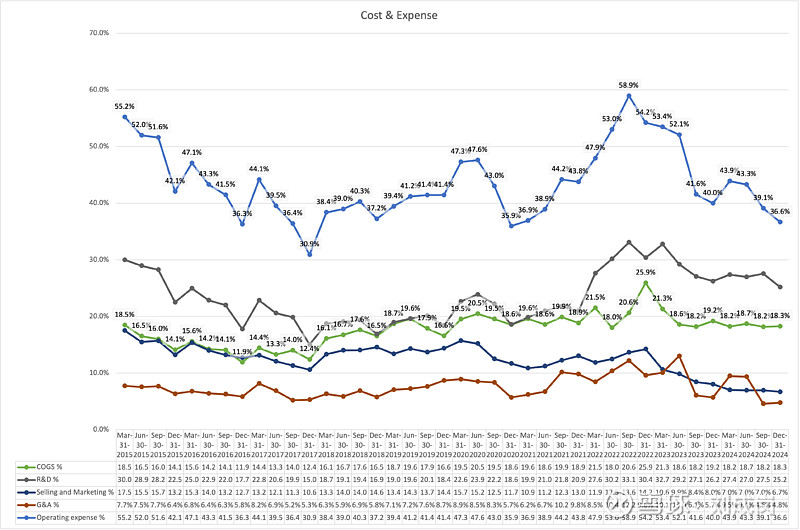

(图10,Meta成本费用率)(注:Meta 2024Q4的G&A要加回15.5亿美金才是正常数据,图10已加)

前面一篇讨论(原文地址)里说,【要注意的是Q4开始的新情况,即AI上投入大额资本开支会影响现金流、其折旧会影响运营利润和净利润,可能会抵消广告上多赚的利润(微软也有同样的大资本开支,但是我信任Amy Hood)】,腾讯的CFO可真不让人省心。

最后,再重申一下观点,免得被误读:这是一份很正常的财报,不好也不坏,加大AI投入完全是应该的,但是一定要严控费用,尤其是好日子的时候,要记得修屋顶,过去几年困难日子离今天也没过去几天。

免责声明:

本文内容是基于当前信息撰写,不保证该等信息的准确性和完整性。本文所载的资料、工具、意见及推测只提供给本文所针对的客户对象作参考之用,在任何情况下并不视为或被视为投资操作的建议。历史业绩不代表未来,产品有风险,投资需谨慎。在任何情况下本公司/本人不对任何人因使用本文中的任何内容所引致的任何损失承担任何责任。未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处,且不得对本文进行任何有悖原意的引用、删节和修改。

精彩讨论

奇点那瞬间03-20 13:31同样的经济周期阶段,腾讯的op exp margin只有meta的一半左右,我觉得在控制费用上,腾讯已经很优秀了。美国经济一旦走弱,叠加过去2年巨额的资本开支导致的折旧,我有点不敢想象那时meta,google们的gaap margin会有多么丑陋

刘成岗03-25 10:18顺便讨论一下normalize。

我的normalize非常简单。

第一步:营收和成本里去掉或加回一次性的,这一步一般不会发生。

第二步,三费里去掉或加回一次性的(比如24Q4的Meta,要加回15.5b的管理费用)。

第三步,处理后的营收-成本-三费=normalized运营利润。

第四步,算个过去三年/五年平均税率,如果国家税务政策即将要发生变化的话,用变化后的。

第五步,normalized运营利润*(1-税率)=normalized净利润。

腾讯这种稍微复杂一点,要算带投资收益和不带投资收益两个口径的。

都做成Excel公式自动算了。

希尓瑞斯03-25 10:25 不同公司报表normalize方式不一样,我也提一个相对普适的:毛利-Sales&marketing费用作为看报表的第一行,可以有效的抵冲掉收入结构变化/口径变化/注水等问题。

刘成岗03-25 09:20其实一份财报熟悉了后每次花20分钟就够录入数据了,不过还是挺烦人的重复性工作,我也一直想让AI帮我干活,自打ChatGPT刚出来我就交费在试了,到现在各种大模型都试过,没一个可以的,试验和原因以前讲过,不再赘述。

余生的江湖03-20 14:31Q4 运营利润率下滑了 1.7 个百分点,其中毛利率下滑 0.5,销售费用增加 0.4,行政开支增加 0.8。

毛利率上,广告毛利率增加到 58%,大概 5 个百分点,但是占比 20%,所以正向影响也就 1 个百分点,增值服务和金融企服的毛利率都是下降的。

增值服务是本土游戏环比下滑的影响,这个和运营节奏、季节的影响有关。

销售费用增加主要是游戏方面的投放,这个还好。

行政费用主要是 AI 项目成本增加、服务器折旧有关,这个和 AI 相关。

这一块边走边看了只能,腾讯本身也不是成本控制见长,不过业绩会上管理层貌似对维持利润率有信心。

全部讨论

同样的经济周期阶段,腾讯的op exp margin只有meta的一半左右,我觉得在控制费用上,腾讯已经很优秀了。美国经济一旦走弱,叠加过去2年巨额的资本开支导致的折旧,我有点不敢想象那时meta,google们的gaap margin会有多么丑陋

Q4 运营利润率下滑了 1.7 个百分点,其中毛利率下滑 0.5,销售费用增加 0.4,行政开支增加 0.8。

毛利率上,广告毛利率增加到 58%,大概 5 个百分点,但是占比 20%,所以正向影响也就 1 个百分点,增值服务和金融企服的毛利率都是下降的。

增值服务是本土游戏环比下滑的影响,这个和运营节奏、季节的影响有关。

销售费用增加主要是游戏方面的投放,这个还好。

行政费用主要是 AI 项目成本增加、服务器折旧有关,这个和 AI 相关。

这一块边走边看了只能,腾讯本身也不是成本控制见长,不过业绩会上管理层貌似对维持利润率有信心。

人家小扎心狠手辣,你看裁员手起刀落绝不拖泥带水,鹅厂太仁慈,还是养老院模式。#AT#

仓老师这图连起来宛如长城一般雄壮。(文章的意味:巨龙巨龙你擦亮眼)

meta之前在元宇宙里浪费掉的钱比腾讯大多了,导致股价那轮狂跌最低点几乎快比腾讯市值还低。后来稍微一注意收敛烧钱节奏就翻几倍上去了。

腾讯投入的这些都是围绕加强拓宽主业的,也比较容易带来增量利润,还是比小扎乱烧元宇宙的那些靠谱多了,小扎前几年那几百亿美金才真是扔海里去了。

有没有可能四季度的大额资本开支只是一次性的(趁特总上任前屯GPU)?

Meta会不会遇上危机,比如印度,如果他觉得这种高利润的数字基础设施应该本国来掌握,在高关税战的趋势下,欧盟会不会也要求自建社交软件这种基础设施。其实要建很容易,FB/whatsapp只要禁止使用一个月,整个社会的人际关系全部会转到新的平台。这种平台开发起来也很方便,要不了多少人力。