总的来说,对东方电缆的投资基于两个核心假设的成立:第一,海风平价于25年之前普遍实现,十四五规划的装机规划按计划实现。第二,海缆行业的竞争继续维持寡头的竞争格局,东方电缆的行业地位维持。

东方电缆的分析分为上下两篇,上篇分析海风产业,下篇分析海缆行业与东缆的具体情况。

市场充斥着对海风平价时代到来的欢呼,对海风行业的判断也落脚于各省的政策规划。不可否认平价对海风的发展起关键性影响,政策规划也是海风未来的重要预测指标,本文对这两点提出了质疑,并试图探索如下三个问题:

1. 海风目前距离平价有多远?

2. 知道距离之后,海风的降本速度有多快?是线性的,还是加速的?

3. 在这中间的过程中,目前是否隐藏什么风险,让海风的产业停滞或影响其速度?

结论有如下几点:

1. 平均来说距离平价的空间仍约有23.8%的空间。这个数字虽然是精确假设计算,但考虑现实情况中仍然有多种变量扰动,按照15%-30%的降本空间估计。

2. 第二个问题,降本速度有多快。过往的海风历史显示,平均每年的降本速度为4%。接着对降本的速度是否为线性提出质疑,提出从两个方面去考虑降本的预测指标:宏观与微观。

3. 宏观角度而言,通过回溯光伏与陆风的历史政策发展,总结出两个指标:政策规划与并网电价。通过这两个指标,我们得出的结论是,海风的发展有不可忽视的潜在风险。政策方面,是因为海风行业自身发展仍然缺乏市场化的真实需求(参照第三点平价空间仍有23.8%),仍在政府导入的阶段。并网发电方面,国补退出,地方接力,这对于陆风与光伏的成本可以接受,但是海风仍然存在一定距离,地方政府在与国家交接的过程中,可能引发潜在的问题。

4. 微观角度而言,跟踪的主要指标仍然是风机大型化。这一指标并不存在跳跃式创新,所以依据此指标而言,平价的距离仍然可以按线性推算,平均实现平价的时间仍至少需要两到三年,期间或许有江苏和广东省份率先实现平价。

5. 总结,按照现状外推,海风的距离平价仍然有两到三年以上的时间,这中间不排除出现突变的新技术迎来跳跃式降本,从而提前实现平价。但这不属于我们认知内能够实现的预测。在排除超预期降本技术出现的情况,目前海风仍然以政策导入为主,这其中存在着缺乏真实需求的风险。并且,在政策的接力中,国补退出地补接力,国补最后一年的装机量超预期,透支了大量需求,地补在接力过程中的力度不一,对需求而言存在着进一步的压力。但是这些风险不是一定发生,所以海风行业处在一个中性偏冒险的位置。

一. 海风机电介绍

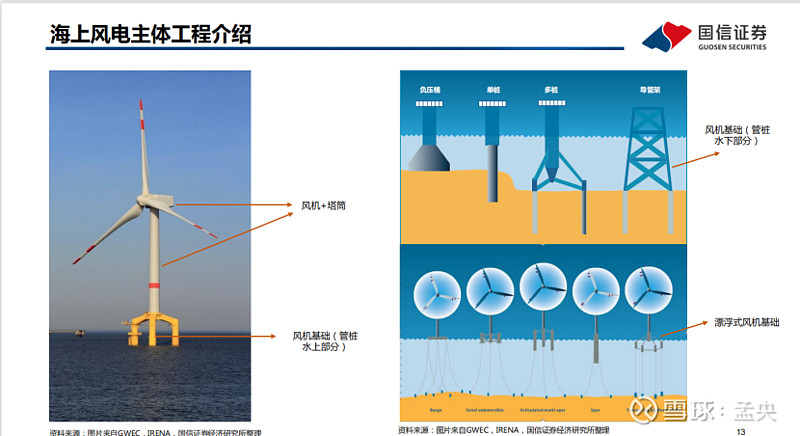

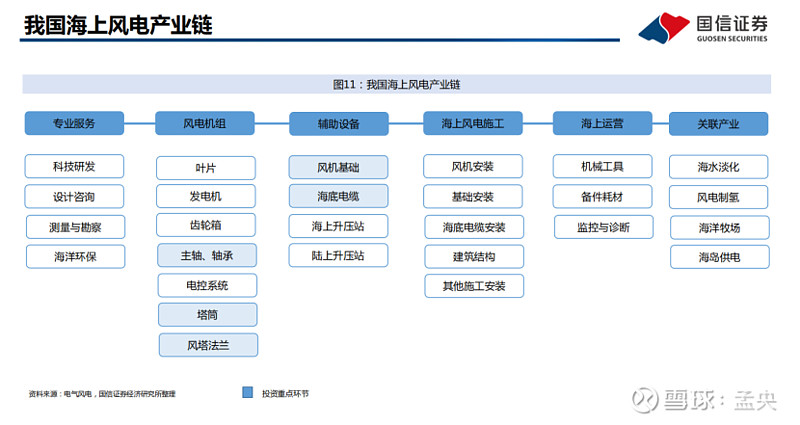

关于海风风机组成与具体产业链:

为什么选择海风:根据Bilgili, Yasar, & Simsek (2011)的论文海风与陆风的对比中,海风的优势与劣势有如下几条:Offshore wind power development in Europe and its comparison with onshore counterpart. Renewable and Sustainable Energy Reviews, 15(2), 905-915.

1. 海风的风速更高,总体风力资源比陆风大。

2. 大面积连续区域的可用性,可适用更加大型的项目

3. 消除视觉冲击和噪音问题,

4. 更高的风速,通常随着离海岸的距离而增加,

5. 更少的湍流,使涡轮机更有效地收集能量并减少涡轮机上的疲劳负载,

结合我国具体情景,优点可以增加下列两点:

6. 海风多半靠近沿海发达省份,能就近消化电力资源。

7. 海风对比陆风不占用过多土地资源,适合沿海省份土地有限的情况。

海风对比陆风有没有缺点呢?

1. 海风的建设成本远高于陆风。

2. 海风的施工,维修与接入电网的成本高,基于海上的天气复杂程度,以及远距离风机的触达成本等。

二. 海风行业分析:政策面与市场面的二元博弈

海风行业的所有分析都落脚在证明一个假设:21年我国的新增海风装机量超预期,往后的装机量能否在依旧维持高景气的增长。装机量的增长,影响的核心因子有两个:下游运营商的收益率足够高(市场面)+配套政策鼓励与环境支持(政策面)。市场面决定了需求是否真实,可持续。政策面的支持让这些市场化需求成为可能。

我们来进一步拆解这两个关键因子。

先谈市场面,我们就简单想象自己是一个投资人,从两个方面考虑投资一架海风机器:成本与收益。

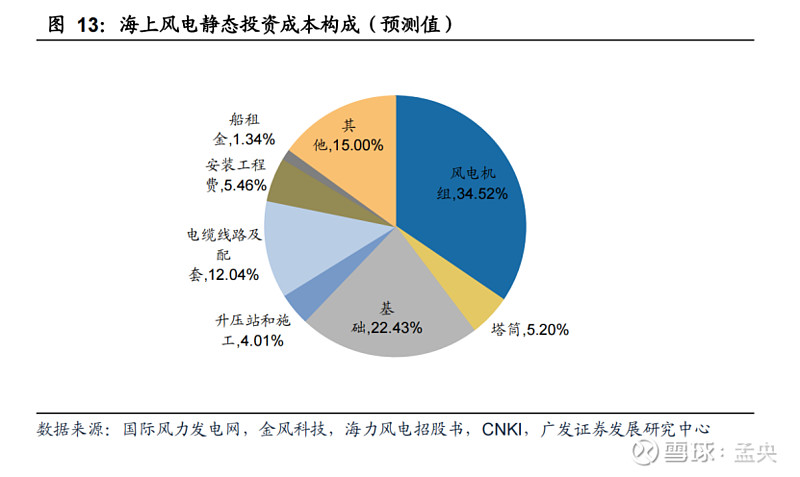

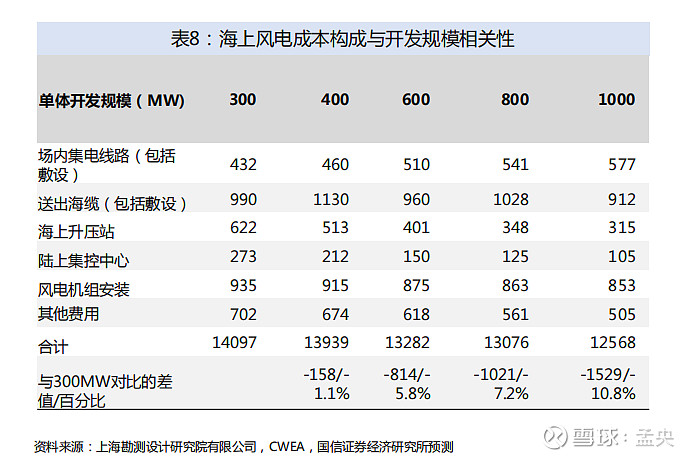

成本方面因子有四个:建设成本;融资成本;运维成本。成本方面好理解,想要修风机需要各种设备比如轴承,塔筒等等。同时,将这些安装在海上还比较麻烦,所以也有安装费用,这些都算作建设成本。修好了以后这个风机可能存在二十年,期间维护便是运维成本。最后,你投资这个项目可能还会借钱,并且因为你在做新能源的事有利于国家发展政策,可能会得到一笔利息比较便宜的绿色贷款,这部分你要付的便是融资成本。更多的风机建设成本细节不多阐述,借用比较中肯的一个图片内容:

收益方面因子有三个:等效小时利用数;运营周期;并网电价。等效小时利用数,这风总是有一阵,停一阵的,怎么计算发电一年总共有多久呢?等效小时利用数就是这座风机一年下来,按照最大功率发电的总时长,比如说3000小时。运营周期,是这座风机在我正常维护下,能够运营的最长时间,比如说二十年。现在知道了二十年,同时每年都有3000小时,再假定我的风机最大功率是4MW,那么这座风机整个生命周期的发电量我便知道了:4x3000x20。最后这个发电量能够按多少钱卖出去,便是最后的并网电价。

对市场面的分析最后要落脚于证明一个假设:下游运营商投资项目最后的收益,也就是常说的IRR,按主流观点,当IRR大于6%,我们便认为这个海风项目是有利可图的。对于IRR的测算,我们有如下几个变量讨论:

A.风能上网电价:按平价预期来计算,按当地燃煤发电上网电价为平价价格,因为海风主要集中在沿海城市,我们简单取均值0.4元/kwh.(这里不考虑绿色电力市场建成之后,新能源发电能够获得碳积分资产收益,尽管这个收益可能是未来一个可能彻底改变行业逻辑的点)

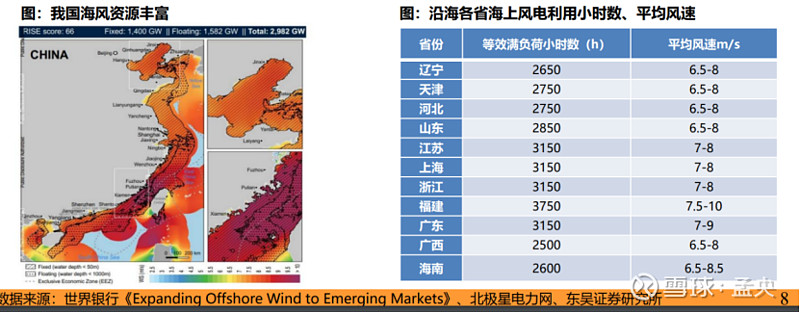

B. 等效小时数:这个变量是会随着工艺的进步,风机能够提高将风能转换为电能的效率。通过北极星电力网的海风项目数据与年报数据,取目前海风平均值3000小时。

C. 运营周期:陆风较为普遍的共识是20年,而海风会长于陆风,这一项指标也会随着技术与运维水平的进步而延长,海风取均值25年。

D. 融资成本:定4.9%的贷款利率,假设20%为自有本金,折现率按5%计算,还款周期15年

E. 税率:在我国财税81号文件中,明确了风力、太阳能发电所产生的电力实现增值税,需要实行即征即退的50%政策,增值税13%。(国科发火〔2008〕362号):国家需要重点扶持的高新技术企业,企业所得税税率为15%。同时,对于新能发电的所得税,有头三年免税,第二个三年减半的政策。为方便计算,按前5年统一10%的所得税计算,后20年统一按15%的所得税计算。

F. 运维成本:假定为营收的5%。

G. 建设成本:设建设成本x元/kw。

假定机型为8MW,项目容量为400MW。如果设定平价收益率IRR=6%,那么IRR=(运营周期x等效小时数x装机容量x并网电价x(1-tax)- 融资成本-运维成本)/400,000x

其中融资成本,是400,000x的总投资金额中,按照80%也就是320,000x的资金,按照15年的还款周期,5%的折现率求现值。最后计算出如果要想实现平价,也就是IRR的收益率到达6%,那么400MW容量,8MW的机型需要实现12276元/KW的建设成本。

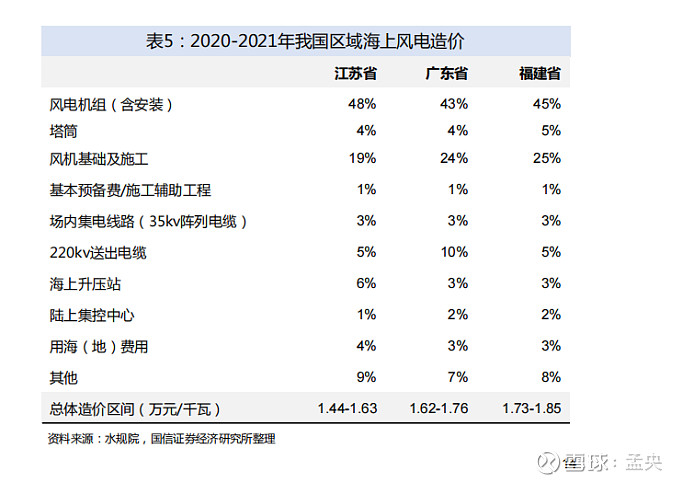

这意味着什么?我们来看目前沿海海风的建设成本。

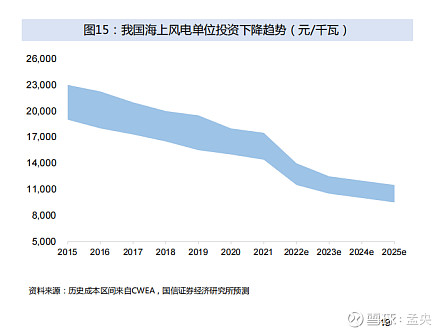

取中间值16000元/MW,那么我们得到的结论是,如果要沿海省份普遍实现平价,目前仍然需要将建设成本下降23.28%。那么这个下降幅度需要多久实现?我们来看历史平均值:根据北极星风力发电网,海上风电建设成本从2010年的单位千瓦造价在23700元/千瓦左右降至目前15700元/千瓦左右,平均每年下降约4%。但是能否简单的线性外推呢?会不会两三年突然很快,再突然降速呢?我们来看具体的走势图:

15年到20年似乎是线性下行,然后20年到21年开始,似乎开始加速下降, 那么这个加速的动力是什么,是否有什么指标可以预测它的持续时间呢?这是我们下一步要求证的问题。

之后的求证中我们会发现,这部分的加速是来自于政策面的指标,也就是21年是国补的最后一年。

很多卖方分析师给出的预测都是在这两年的降本速度会更快,但很遗憾的是,我至今没有找到信服的逻辑。个人提出两个方向的假设:第一,从宏观层面的规律摸索。第二,从微观层面的技术探索。

先来探索第一点:风光历史的宏观规律

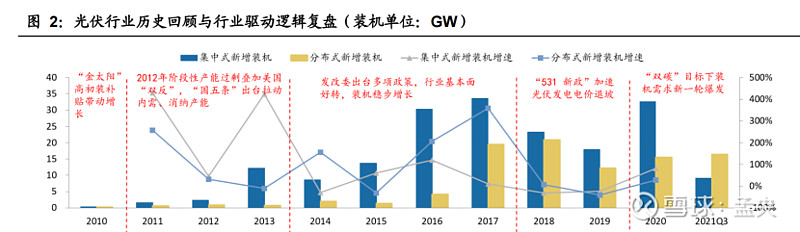

这个宏观预测的难度似乎就在于,回顾风光电的发展史,即便是身处其中的企业家,常常也处于一个自己看不清的周期中,在一次次的盲目扩产,悲观收紧中迎来行业一次次的收缩与增长。我们或许能探寻出这其中的周期规律,但是需要足够的历史经验样本,这就是为什么不仅仅要研究风的历史,也要看光伏的历史。先看光伏:

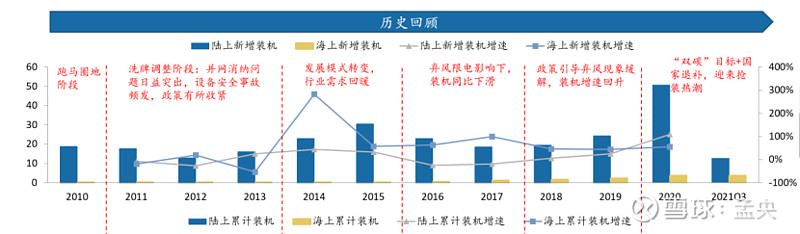

再看风电:

从过往的历史中,我们可以发现两个看起来似乎对装机有明显影响的变量:政策规划与并网电价补贴。政策规划可以促进装机增长,但是也可以像风电2011-2013年那样,因为并网消纳的自身行业问题,让政策收紧。而另一个电价补贴,在18-19年光伏发电电价退坡的过程中,加上光伏当时自身并没有实现平价,出现了装机量增速放缓的现象。

关于这两个影响因子,海风目前是什么条件?21年抢装是基于国补取消,地补接力的一个政策更迭,而地方补贴各地不同,并网电价,给项目商的贷款利率也不同,这是第一种不确定性。关于政策方面,行业自身是否存在什么潜在问题,导致行业增速不健康的过快?关于这一点,我在中天科技的财报中找到如下一段描述:

引用一位业内人士的表述:“五大四小电力公司,持有电站是有一定的政治意义在里面,他们做火电,水电这种有污染的电站,是需要配比一些新能源的项目进去。举个例子,他们做3个GW的超大的火电站项目,那就需要配备20~30MW的光伏项目,只有是传统发电型的企业才是长期持有项目的最终玩家。”

我们可以知道的是,海风目前在市场化方面仍然并不健全,存在政策主导的方向

微观面的分析:

微观,也就指技术方面的进步,我们只需要用后视镜去预测,因为未来可能发生的任何突变式创新,都不会是我们目前这个认知水平能预测的。我们用后视镜预测的目的,就是探讨通过预期维持现有的技术路径来降本,保持线性的降本速度,未来能在几年内实现平价。

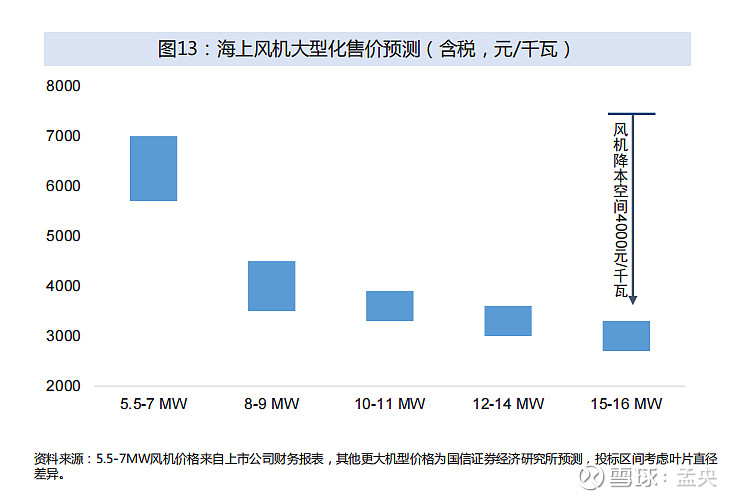

现在降本的主流路径就是风机大型化。

单个机型每提升两兆瓦,降本3%-6%。

单体开发规模每提升200兆瓦,降本在2%-4%。

这些数据仅仅是一种简化的经验估算,现实的扰动因素很多,我们能够确定的很少,但至少有一条,这里面不存在突变式的降本路径。也就是说,未来预期中的主流降本路线,依然是以大型化为主题旋律,按照线性方式下降。

写到这里,我们总结对海风行业的讨论依次如下:

1.海风对比陆风有着不可比拟的优势,但成本高是它的痛点。

2.海风行业的发展,何时能把成本降下来,实现平价上网,是自上而下赚取超额收益的关键。接着这个关键矛盾,我们引出两个问题:第一,目前的成本距离平价有多远的距离;第二,这段降本的距离我们是线性着走,还是非线性的加速走。

3.第一个问题,平价还有多远。我们通过北极星网和公司年报等数据,做出经验假设与测算,得出的结论是尽管各省份成本不相同,但平均来说距离平价的空间仍约有23.8%的空间。这个数字虽然是精确假设计算,但考虑现实情况中仍然有多种变量扰动,按照15%-30%的降本空间估计。

4.第二个问题,降本速度有多快。过往的海风历史显示,平均每年的降本速度为4%。接着对降本的速度是否为线性提出质疑,提出从两个方面去考虑降本的预测指标:宏观与微观。

5.宏观角度而言,通过回溯光伏与陆风的历史政策发展,总结出两个指标:政策规划与并网电价。通过这两个指标,我们得出的结论是,海风的发展都有不可忽视的潜在风险。政策方面,是因为海风行业自身发展仍然缺乏市场化的真实需求(参照第三点平价空间仍有23.8%),仍在政府导入的阶段。并网发电方面,国补退出,地方接力,这对于陆风与光伏的成本可以接受,但是海风仍然存在一定距离,地方政府在与国家交接的过程中,可能引发潜在的问题。

6. 微观角度而言,跟踪的主要指标仍然是风机大型化。这一指标并不存在跳跃式创新,所以依据此指标而言,平价的距离仍然可以按线性推算,平均实现平价的时间仍至少需要两到三年,期间或许有江苏和广东省份率先实现平价。

7. 总结,按照现状外推,海风的距离平价仍然有两到三年以上的时间,这中间不排除出现突变的新技术迎来跳跃式降本,从而提前实现平价。但这不属于我们认知内能够实现的预测。在排除超预期降本技术出现的情况,目前海风仍然以政策导入为主,这其中存在着缺乏真实需求的风险。并且,在政策的接力中,国补退出地补接力,国补最后一年的装机量超预期,透支了大量需求,地补在接力过程中的力度不一,对需求而言存在着进一步的压力。

8. 尽管海风在行业方面存在着潜在风险,但是东方电缆能否在这里面有着投资价值,仍然需要在下篇中对公司层面进一步的分析。在下篇中,主要对海缆行业的竞争壁垒,公司财务状况,未来跟踪指标等做出分析。