目录:

一.外卖

1. 规模测算(渗透率测算与因子拆分)

2. 利润来源拆分

3. 竞争优势简析

4. 估值

二.到店酒旅

1. 规模

2. 竞争优势比较

3. 估值

三.新零售

四.风险

一. 外卖

1. 规模测算

外卖市场的规模主流是从两个方向测算:一种是行业渗透率的方法。另一种是因子拆分的方法。

计算餐饮行业的线上渗透率,类似电商,餐饮行业规模2021年4.7万亿,疫情前增速9%,我们取一个折扣6%,2025年的市场规模就是6万亿,按目前电商25%的线上渗透率,这一部分的外卖规模就是1.5万亿。

但是外出就餐的线上渗透率,仅仅指的是那些靠餐厅吃饭的用户,比如单身和异地工作人群。即便是自己经常做饭的家庭,也会有一部分点外卖的人群,加上这部分人群才能实现所有用户的概括,但这里不做精确的计算(感兴趣的可以靠粮油和生鲜销售规模来计算),简单预估两部分相加是2万亿,美团按照现有70%的市场份额,就在1.4万亿的规模。

图片上传中......

因子拆分,外卖市场规模=客单价x日均单量x365

客单价取49元,增长的因子考虑cpi的2%-3%,同时还有外卖消费升级的趋势(更多的甜点与下午茶等等),保守取3%的增速,那么2025年的客单价为55元。

日均单量:我们引用美团首席财务官陈少晖在前两周电话会议里的话“我们仍然相信餐饮外卖是一个大的消费趋势,市场渗透率将持续提高,也有很大的增长空间,我们依然坚持瞄准日订单量1亿单的目标,也正在朝着这个目标前进。”

22年财报中全年交易笔数143亿单,平均每日是4000万单,同比增长40%。退一步来说,如果觉得美团管理层吹牛,每日1亿的订单量是太遥远,我们打个8折,2025年的订单量每日8000单。或者换个思路4000万单,从17年50%的增速到如今40%的增速在下降,那么到2025年我们简单外推降速到平均每年25%的增速,25年的每日订单量就达到9765单。

取最低的,9000单每日订单意味着2025年有328亿的订单量,加上54元的客单价,总共规模是1.8万亿的市场。

2. 利润来源拆分

美团外卖利润只来自三块:线上广告与服务,佣金,骑手配送。 其中骑手配送目前市场主流观点仍然是当做成本,但是我把它列为收入。

关于外卖的利润来源市场存在两个主要的分歧,我来分别谈一下为什么构成的风险有限。

首先,监管趋严,以后佣金会更低,导致最后盈利变少。

其次,骑手端增加社保,加大美团的成本,导致盈利减少。

个人不认可市场的观点是:

我认为这两点对美团的影响会有,但非常有限。美团今年年报中一个最明显的改变,将佣金抽成改成了技术服务费(佣金的新叫法)与骑手配送费两部分。

这个叙事方式的改变,会根本的改变人们对美团对收费的看法。这个作用我总结为以下几个方面:

首先,下有兜底:美团作为科技公司,提供外卖的平台本质上是一种技术服务,这成为了现有佣金立足的根本逻辑,至少它的收费成为合情合理,下降幅度有限。

上有增长:首先是线上销售服务的增值,让有钱的商家付更多的增值服务,实现结构化增收。另一方面可能性更小的是增加商家的配送费。王兴在前两周的电话会议如此说“现在四季度,公司配送服务营收为143亿人民币,远远低于183亿人民币的相关成本,相当于每单亏1元人民币。”这种叙事模式的改变,让人们觉得美团增加收入合情合理,但增加的不是佣金,而是骑手的服务费。那么如何让大家相信骑手的服务费应该由商家来支付而不是美团?

美团再次改变叙事模式,将骑手变成一种可选的服务(分为1p美团提供配送,3p美团不承担配送),这种选择题的架构从根本上让美团变成了卖商品的角色,那我卖商品我不亏本是理所应当的吧?那么以后这块费用就有充分的理由增加。最后,佣金的略微下降或者不增长,会通过对商家出售配送服务的价格增加而增加。骑手需要上社保的这些成本,最后都可以理所应当的往商家转嫁,因为这项分离出来的业务起码不能让美团这个“卖配送”的角色亏本。

市场主流都将骑手配送作为成本,尽管它亏钱的日子还有很久,但个人将它列在潜在的收入来源,便是这种可能性的口子已经打开了。

尽管我们做出这样的可能性探讨,但是在估值的部分,我们仍然拒绝做拐点性预测,依然需要依赖线性外推去预估骑手的成本。

3. 竞争优势简析

美团外卖是兼具网络效应和规模效应的生意,竞争优势比较简单明显,这里仅仅分析市占率为30%的饿了么是否存在反超的逻辑。这种生意模式在双方都有优势的城市里,或许存在互相维持的局面,但是饿了么面对已经丢失的劣势城市,是基本没有任何可能翻盘的,至少在三年可见的时间内不存在颠覆式创新让饿了么反超,所以美团最差的情况是维持30%的市占率不变,下滑的概率很小。

4. 估值

具体到估值问题:分为收入和成本。

收入方面,维持take rate 15%不变。

成本端主要是骑手配送成本与营业费用。

过往美团对这两项费用依旧对骑手成本与各项营业费用做中性的线性外推,原因是尽管考虑到社保对成本的负担,但是美团对1p与3p外卖服务的分类,定义了3p的配送员不属于公司,减少了人员,另一方面外卖骑手成本依然可以通过订单量增加的规模效应来降低。

2021年骑手的成本占76%,2022年骑手成本占比70%,我取过往历年平均递减速度7.5%,考虑到社保成本与监管风险,取悲观假设1.5%的每年递减速度,预计2025年配送成本占比为65%。

营业费用未来可以通过对用户补贴减少来降低,我们依然预期到2025年这两项成本都维持过往的平均速度下降。

2021年营业成本占比21.3%,2022年营业成本占比22.7%,预计2025年占比保持22%。

取每日订单量9000单,平均客单价54元,年交易额为365x54x9000=1.8万亿。取15%的抽成率最后收入为2700亿。减去成本则为2700-2700x(0.65+0.22)=351亿

按25x的EV/EBIT, 外卖业务估值8775亿

二. 到店酒旅

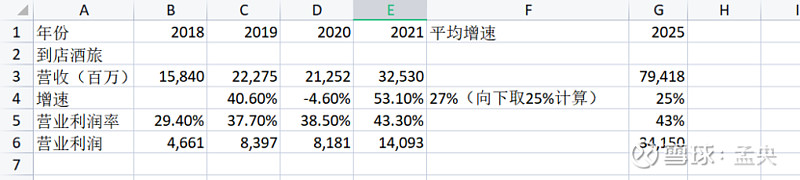

1. 规模预测

中国处在一个后工业化的时代,参考欧美日的国家发展历史,隶属于服务业的酒店业,休闲娱乐,餐饮,美容美发,医美生活等行业都将长期处于一个飞速发展期,行业格局分散,线上化水平不足等特点,对于这个行业规模的预测,我选择乐观的相信增长速度至少会在2025年之前维持不减,规模不会成为美团业绩增长的瓶颈,这里不做详细测算。

2. 竞争优势分析

A. 到店业务的竞争优势:市场主要争议的竞争对手是短视频的带店流量冲击,但是个人以为本质上这二者不存在竞争。美团的平台建立于用户体验后的测评内容,抖音更多的只是对网红店铺的品牌宣传。你在抖音上看到一个店,很繁华有特色,但是你仍然会使用美团去看看大量其他人对他的评价,因为抖音的推荐本质上不是在推荐店,而是博取眼球,真正起到“筛选”作用的只能是美团构建的大量用户体验评价。

B. 酒店竞争优势:美团以性价比切入酒旅市场,整体竞争格局稳定,19年尝试切入高端市场,加上本次疫情,高端酒店更加重视美团带来的流量,虽然不足以以威胁到携程的高端酒店业务,但酒店行业仍然在快速增长期,低端市场格局分散,美团未来有望继续在低端市场增长,并且继续实现结构高端化,扣点率的提升等。

综上,我们仍然维持市场规模也竞争格局稳定的假设,线性外推美团的到店酒旅业绩。

3. 估值

25年营业利润341亿,按照25x的EV/EBIT,给到估值8525亿元。

三. 社区团购

这里退一步,假设看不懂,估值给到0元。

综上,外卖业务8775亿+到店业务8525亿最后总体估值,17300亿,对应港股21042亿,对应股价382港币。

四. 风险

总的来说,目前市场给到如此低的估值最大的担忧仍然是监管风险,不得不承认的是,我们需要对政策抱有敬畏心,同时也要做出最坏的准备。但是不管从逻辑来说,还是从悲观预期来说,美团的价值50%以上的折扣我认为都已经兑现了很大一部分的政策风险。对美团的投资不需要太聪明,也不需要期待社区团购的燎原之火能成功,我们要做的就是去承担这个风险,相信美团做正在创造价值,让社会更好更便利的事情,监管不会杀死真正创造价值的企业,监管最多只是让企业承担更多的社会责任。

结束之余,再聊一下社区团购,有感兴趣社区团购具体内容的朋友可以参考我以前的文章《美团价值分析---零售与社区团》。

美团是一家值得投资的优秀企业,但是真正决定美团能否从优秀走向伟大,仍然是社区团购,是美团如何去经营中国10亿的农村城镇人口。美团做的事,是在三四五线每一个乡镇建立了一个便利店,便利店的名字叫团长。美团的本源价值是,通过集中订单创造了乡镇居民有钱买不到货的增量需求,通过对需求端的信息化管理省去了流通损耗,库存损耗,供需信息不匹配,替代了传统低效的一级二级批发商,让整个物品流通更高效。当我们明白美团正在做的事是实实在在让社会变好的时候,同时顺应国家平等富裕的政策号召,我们相信,一个十亿人口的市场让美团拥有很多不可预测,但值得期待的“突变”。

向下看外卖与到店低估且基本盘稳固,向上看社区团购不给估值但空间无比辽阔。

本文仅做参考,不给投资建议。